铁矿石市场一周评述

【进口矿市场】本周进口矿市场期现货市场表现迥异,期货价格总体呈现小幅上扬的轨迹,现货市场小幅走低,临近周末个别商家有拉涨迹象,总体成交表现较为一般。截至目前螺纹钢现货价格3720元/吨,较周一小跌20元,唐山钢坯目前为3330,较周一小涨20元/吨,螺纹钢期货价格为3669与上周基本持平。在钢材期现货价格、钢坯价格的维持窄幅震荡走势的影响下,进口矿市场也没有大的变化,总体仍维持在震荡波动的范畴内。

期货方面,昨日人民币兑美元询价交易市场收报6.2372,连续第五个交易日触及1%的日内涨幅限制,人民币即期汇率持续走高受到短期外围因素影响较大,人民币兑美元不断升高,使的进口成本线下降,有利于原材料需求量较大的企业降低进货的成本,十八大临近,期货价格整体稳中小幅上扬。本周招标来看,三大矿山都有一定现货资源发出,总体成交价格也维持了小幅向上的走势。在招标价格不断上涨的的影响下期货贸易商报价也多跟随招标价格运行,在港口现货供应偏紧的影响下钢厂也开始逐步重视期货资源的询盘与采购,但并没有快速的跟涨目前63.5%印粉从26日的121美元/吨,涨至2日122.5美元/吨,涨1.5美元;PB粉自118.5美元/吨涨至120美元/吨,涨1.5美元;63%巴粗涨0.5美元,于119美元/吨涨至119.5美元/吨;58%Yandi粉自110美元/吨跌至109.5美元/吨,降0.5美元;53/52%印粉自81美元/吨涨至81.5美元/吨,涨0.5美元。

现货方面:Mysteel最新数据显示本周统计全国主要港口铁矿石库存数量8849较上周减233,澳矿3942减167。受钢厂近段时间以来多采购港口现货的影响,港口贸易矿供应逐步偏紧,供应的减少是近段时间以来港口现货价格易涨难跌的主因。周三以后受政策利好影响,个别主流贸易商纷纷上提报价,议价空间也有所收窄。虽然提价后成交反响不是很理想,但是在钢厂利润依旧可观的前提下受库存压力影响,钢厂方面也会慢慢接受本次提价。以日照港为例,2日63.5%印粉在870-880元/吨,PB粉在820-830元/吨,63%巴粗在830-840元/吨,Yandi粉在745-755元/吨,52%印粉在610-620元/吨,较上周五除去Yandi粉持平外,其他品种都下跌5元/吨。

在钢材市场没有走出震荡区间、国内外经济仍没有根本性好转、需求淡季逐步临近等因素的综合下,下周进口市场维持盘整的可能性较大,但是上下波动的空间有限,总体成交可能会较本周有所好转。

进口矿期货价格

| 名称 | 品位 | 产地 | 发货港 | 指数 | 周环比 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 122.5 | +1.5 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 81.5 | +0.5 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 120 | +1.5 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 109.5 | -0.5 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 119.5 | +0.5 | 中国北方 |

| IOCJ | 65% | 巴西 | Tubarao | 128.5 | +0.5 | 中国北方 |

主要港口进口矿现货价格

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 860 | 865 | 850 | 865 | 740 | 860 |

| 涨跌 | -20 | -10 | -5 | -5 | +5 | -5 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 785 | 755 | 755 | 655 | 745 | 645 |

| 涨跌 | - | - | - | -5 | -5 | -5 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 865 | 715 | 760 | 840 | 735 | 835 |

| 涨跌 | - | -5 | -10 | -5 | -5 | -5 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 855 | 835 | 835 | 830 | 925 | 830 |

| 涨跌 | -5 | -15 | -15 | -5 | -5 | -5 |

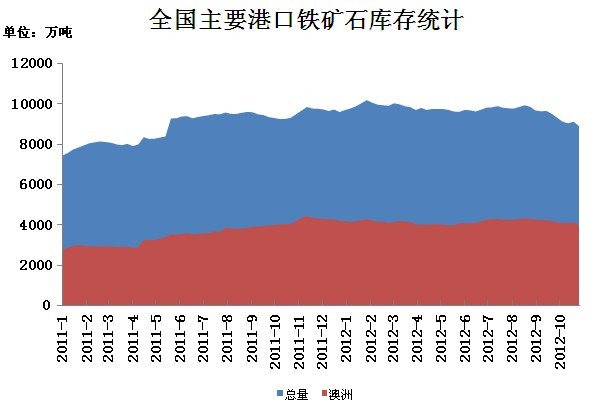

【进口矿港口库存统计】本周统计全国主要港口铁矿石库存数量8849较上周减233,澳矿3942减167,巴矿2255减31,印矿530减22。(单位:万吨)

本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计924,环比上周增6.4%。(单位:万吨)

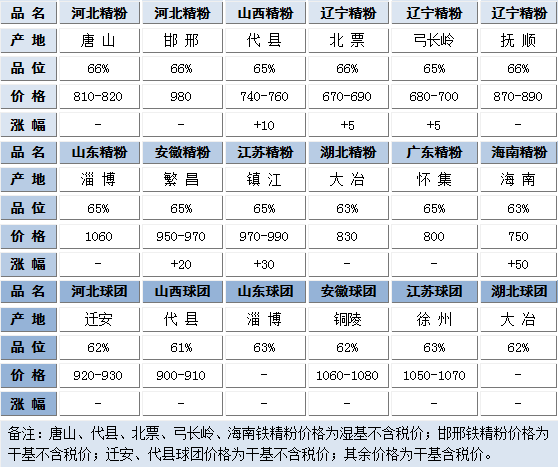

【国产矿市场】本周国产铁矿石市场延续盘整趋强的运行态势。受钢厂补库提价影响,局部市场粉价适度拉涨。“十八大”召开在即,市场各方对于后市有一定期许。

【华北地区】本周华北铁粉市场整体维稳,局部因钢厂补库粉价稍有拉涨。

唐山地区:本周唐山铁粉市场平稳运行明显。考虑到冬季及库存因素,各钢厂或多或少的都在加紧上货。个别钢厂因库存尚可,采购节奏稍微放缓;而部分钢厂在库存吃紧的趋势下,采购节奏开始加快,采购价格小幅上调。“十八大”前夕,炸药管控等相关整顿事宜再度被各地政府提上日程。受限于此,部分小矿再度处于停产状态,而大矿则因备料充足现生产尚属正常。此外,随着钢厂采购量的增加,局部区域资源量吃紧。鉴于此,预计下周唐山粉市稳中趋强走势可期。

邯邢地区:周初期,邯邢市场资源较紧,部分商家顺势将粉价拉涨10元/吨。冬季来临,终端需求有所下降,加之近期复产高炉增多,供需矛盾有再度加剧趋势,因此钢厂在担忧心态的趋势下原料采购仍然趋谨,对于粉价的上涨认可度一般。但是据了解,现市场流通资源日益紧张,个别上货不佳的钢厂低报高采现象存。

【东北地区】本周东北铁粉市场延续盘整向上态势,大矿惜售普遍。

以辽宁铁粉市场为例,本周辽宁铁粉市场延续坚挺格局,局部地区高价资源时有成交。随着气温的逐步下降,各钢厂补库需求提升。就本周市场而言,除去辽宁本地各钢厂持续上货之外,河北、河南等外省钢厂入辽集货积极。为高效补充自身库存量,北方各钢厂精粉采购价格较为坚挺,其中河北个别钢厂东北精采购价格已获小幅拉涨。本周南方钢厂虽未见出台新采购合同,但个别钢厂入市询价时现。鉴于此,加之“十八大”召开在即,矿山对于后市的期待也日渐提升。坐拥资源的中大矿惜售日渐浓郁,个别矿山封库观望态度一目了然。天气严寒,市场一般,矿山开工率提升不甚明显。如此情况下,现市场流通资源量有限,局部区域持续偏紧。此间种种也使贸易商低价批量上货日渐艰难,小批量、不间断操作于当下倒是主流。近一段时期,钢价虽有一定幅度的拉涨,但在终端需求释放有限及资金面尚不甚宽裕的背景下,钢企的压力依然未见实质消减。鉴于此,短期钢厂大幅提高原材料采购价格的可能性几乎没有。此消彼长间,预计下周辽宁粉市将延续本周格局。

【华东地区】本周华东铁粉市场整体维稳,其中安徽粉市补涨态势显著。

山东市场:历经上周大幅拉涨之后,本周山东铁粉市场维稳运行。大矿生产、销售正常,钢厂采购按部就班,市场整体成交不温不火。考虑到“十八大”影响,个别矿山对后市预期较高。

安徽市场:受上周山东大矿调价影响,本周安徽粉市补涨态势显著。随着粉价的拉涨及市场盼涨心绪持续走强,近几日安徽粉市相对坚挺。此外,随着周边省份钢厂入皖采购,霍邱一带铁粉成交情况较好。进入后期,本地钢厂库存提升明显,其采购积极性有所下降,加之江苏、湖南、江西一带钢厂新采购计划迟迟未定,市场成交开始转淡。然考虑到即将召开的“十八大”,矿山及商家在一定预期的影响下低价出货意愿较低。预计下周安徽铁粉市场维稳的可能性较高。

【中南地区】本周中南铁粉市场延续维稳格局,局部区域资源偏紧。

本周外矿整体震荡偏强的运行态势以及钢厂内粉新月采购价格的陆续发布(从已出台的钢厂采购政策可见,部分钢厂为补库存内粉采购价格有一定幅度的上调,其中湖北鄂钢、江西萍钢、广东韶钢精粉采购价上调幅度在40-50元/吨不等)在很大程度上推动了近期华南粉价的走高。由于钢厂铁粉采购价格上调幅度有限,前期停产的矿山立即复产的积极性尚处低位。部分矿山表示,现在的精粉价格依然不太理想,因此,短期暂不打算恢复生产。至于何时复产,看看后面市场运行情况再做定夺。钢厂采购有所增加,矿山开工率增长有限,供需矛盾以致于南方局部区域货源持续处于紧张的境地。预计下周中南铁粉市场或将延续平稳格局,不排除部分资源紧张的区域钢厂因补库而再次上调采购价格的可能。

【海运市场】本周海运市场弱势下行,BDI指数重回1000大关且有进一步下跌趋势,因海岬型船运活动放缓,巴拿马型船与灵便型船仍处于低迷态势。截止至1日,BDI报收于1000点,环比上周下跌51点或4.8%,同比去年下跌47.6%。

海岬型船本周先扬后抑,BCI指数报收于2355点,环比上周下跌77点或3.1%。周初铁矿石租船成交有限,市场观望氛围浓厚,运价小幅下跌损及人气。下半周后三大矿山发货量减少,供需矛盾影响下运价再次加速下滑,其中尤以巴西地区较为突出。目前巴西至中国海运费22.485美元/吨,环比上周下跌0.869美元/吨;澳洲西岸至中国海运费10.336美元/吨,环比上周下跌0.105美元/吨。

巴拿马型船本周继续领跌市场,BPI报收于770点,环比上周下跌41点或5%。自大西洋谷物出口旺季结束后,市场开始不如下行通道,无货可运局面频频可见;而太平洋地区与大西洋地区表现截然相反,受益于东南亚雨季即将来临的影响,供需双方都加快了成交进度。目前大西洋地区平均日租金4234美元/天,环比下跌857美元/天;太平洋地区平均日租金7258美元/天,环比上涨352美元/天。

超灵便型船本周延续跌势,BSI报收于671点,环比上周下跌35点或4.9%。印度地区自上周几船铁矿石租船成交后,再度陷入低迷;而今年由于电厂煤炭库存充足,往年煤炭船运活动火热局面也未有出现,仅零星几单成交致使运价缓慢下行。目前亚洲地区平均日租金5654美元/天,环比微跌20美元/天。(mysteel.com资讯部编辑请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]