铁矿石市场一周评述

【进口矿市场】本周进口矿前高后低,成交量逐渐缩减。截止11日,PB粉主流116-117美元/吨,63%巴粗115-116美元/吨,63.5/63%印粉118-119美元/吨,均较9月27日大涨10美元左右。现货方面,以日照港为例,截止今日PB粉主流825-835元/吨,63%巴粗825-835元/吨,63.5%印粉865-875元/吨,较9月29日上涨50元左右。国庆中秋8天假期,国际市场表现良好,在唐山钢坯及螺纹钢带动下,周一矿价大涨,量价齐升。周初的上涨,既有钢厂节后补库需求集中释放的客观事实,同时也有商家借势拉高出货的因素存在。但碍于宏观经济尚处调整阶段,钢厂单次备货量较之以往有一定程度降低,下半周成交明显减缓,矿价小幅回落。另一方面,本周矿山招标量相对适中,并未出现集中放量的现象,三大矿山仍保持节前常规出货节奏。从某种意义上看,矿山招标量的相对稳定,对支撑当前价位起到了一定的积极作用。此外,港口现货端区域间差异愈加明显。河北地区钢厂云集,无论现货、期货均有不俗需求,尤其是港口现货周转相对较快;而在山东及南方地区,震荡市中买家逢高追涨意愿不强,往往心态谨慎,单笔购入量较小。平台方面,有别于矿山招标快速恢复节前供给,两大平台本周显得不温不火,卖入、卖出申报均较平静,成交寥寥。下周即是10月中旬,展望下周走势,随着PB粉自临近120美元位置上冲遇阻,继而寻求支撑,且钢厂补库动力减弱,在无突发利多、利空因素下,或将延续本周下半周来震荡调整的步伐。

进口矿期货价格

| 名称 | 品位 | 产地 | 发货港 | 指数 | 周环比 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 117.5 | +9.5 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 76 | +10.5 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 115.5 | +9.5 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 105 | +8 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 114.5 | +10.5 | 中国北方 |

| SFCJ | 65% | 巴西 | Tubarao | 124 | +9 | 中国北方 |

主要港口进口矿现货价格

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 875 | 880 | 855 | 860 | 735 | 865 |

| 涨跌 | +40 | +40 | +40 | +40 | +40 | +45 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 780 | 770 | 770 | 650 | 740 | 650 |

| 涨跌 | +45 | +45 | +50 | +45 | +40 | +50 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 860 | 725 | 785 | 835 | 730 | 840 |

| 涨跌 | +35 | +45 | +50 | +40 | +30 | +40 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 855 | 855 | 855 | 835 | 930 | 835 |

| 涨跌 | +40 | +40 | +40 | +50 | +50 | +45 |

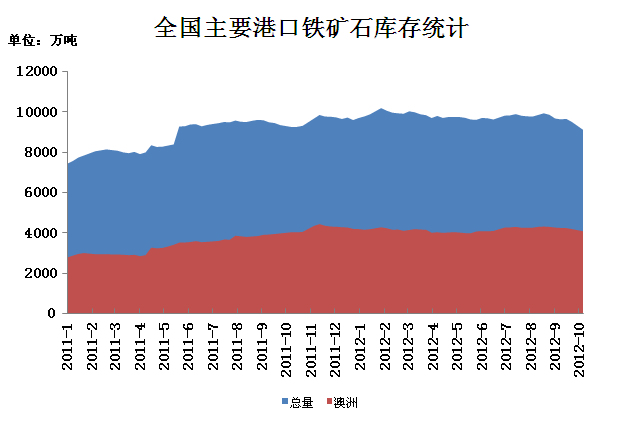

【进口矿港口库存统计】本周统计全国主要港口铁矿石库存数量9077较节前减391,澳矿4050减108,巴矿2242减141,印矿622减116。(单位:万吨)

本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计931,环比上周减少0.7%。(单位:万吨)

【国产矿市场】节后一周国产铁矿石市场涨势显著。钢厂询盘积极,商家盼涨浓烈,粉价拉涨迅速,成交新增明显。

【华北地区】节后一周华北铁粉市场涨势凸显,大矿调价尤为突出。

以河北市场为例,本周河北唐山铁粉市场基本处于一个相对平稳的状态。商家对短期后市看稳者居多,市场整体心态较为乐观。相较于唐山粉市的平稳,邯邢粉市就稍显活跃。简而言之,本周邯邢粉市先涨后稳。节后因部分钢厂集中补库,以致市场需求量增加显著,但由于钢厂采购价与市场粉价倒挂明显,因此各钢厂上货情况普遍欠佳。周初期山东大矿粉价集体上调60-70元/吨不等,调整后省外资源送到钢厂其性价比已不甚明显。鉴于此个别钢厂再度转战本地粉市采购,“低报高采”更是在部分钢厂间时有发生。随着钢材及外矿市场的翻红,商家拉涨意愿趋强,市场流通资源趋紧,由此铁粉成交价格试探拉涨不断。周中期,五矿邯邢和北京密云50-55元/吨不等的上调不仅巩固了此前节节拉涨粉价,同时也引发了部分钢厂精粉采购价50-70元/吨不等的上调。目前邯邢地区钢厂所采购的65%(酸粉)干基含税现汇到厂主流价格在1080-1100元/吨不等。周后期,钢市及外矿震荡回调,市场信心有所下挫,商家心态趋于理性,市场转而平稳运行。

【东北地区】节后一周东北铁粉市场涨势可喜,各区铁粉报价探涨不断。

节后国内钢材市场十月行情迎来“开门红”。就在钢材市场翻红之际,原材料市价也是节节攀升,其中周初外矿涨势异常显著。受此晕染,内粉市场信心迅疾提升,一时商家盼涨心绪高涨。此外,长期坚守低库存运行的各钢企节后补库意愿皆存,部分钢厂更是因矿粉库存告急上货意愿较为强烈。长假刚逝,除去东北本地各钢厂积极询盘之外,河北、河南、安徽、江苏等外围钢厂询盘也较为踊跃,部分钢厂上货积极。为较为有效地完成既定上货量,部分钢厂铁粉采购价皆有不同幅度的上调。随着市场询盘的增加,钢厂采购价格的上调,成交量相对明显的提升,市场内精粉报价开始探涨连连,坐拥资源的各矿山及商家惜售心理迅速提升,一时之间市场内的资源流通量开始收缩。受此影响,报价混乱之现象再度凸显。及至周后期,前期过快过度拉涨的钢材及外矿市场缓步进入温和回调期,躁动一时的东北粉市也逐渐趋于理性。节后第一周,各钢厂虽然询盘踊跃,但是实际操作依旧谨慎,批量补库上货者暂无;内粉市场成交量虽有提升,但是在浓郁的观望氛围及惜售心理的影响下,现有的成交量对于当下粉价的走高其支撑力度尚显不足。鉴于此,预计下周东北粉市弱势盘整态势将现。

【华东地区】节后一周华东铁粉市场涨势显著之际供需之间分歧加剧。

山东市场:“十一”期间,唐山钢坯170元/吨的涨幅对于节后市场而言确不失为一明显利好。伴随着国内钢材及外矿市场的迅疾走高,山东腹地几大代表性矿山拉涨意愿渐强。经过各方商讨,结合自身实际,山东三大代表性矿山矿粉出厂价上调幅度在60-70元/吨不等。据粗略统计,调整后其64%(碱粉)-65%(酸粉)干基含税承兑出厂执行价在965-1015元/吨不等。针对矿山此轮粉价的大幅拉涨,山东腹地各钢厂态度出现分化。截至目前,以山钢为首的部分钢厂只接受30元/吨的上调幅度,而部分钢厂因种种因素所限已接受矿山的上述调幅。除去山东腹地各钢厂之外,河北部分钢厂及商家现在鲁采购积极。就当下而言,山东粉市虽供需之间分歧略有加剧,但市场成交情况较节前有一定的好转。

安徽市场:山东大矿的调价在安徽粉市也可谓是“一石激起千层浪”,各方拉涨意愿不断走高。虽然本地各代表性钢厂官方表态依旧坚决和谨慎,但是受补库所逼迫适量上货者仍有之。此外,外围钢厂及商家也陆续进入市场积极询盘,谨慎操作。就当下而言,市场起色显著,成交提升尚可。

【中南地区】节后一周中南铁粉市场涨势可见,成交放量尚可。

节后国内钢材及外矿期现货市场的拉涨,华南部分钢厂新月份精粉采购价的上调(粗略统计,采购价格的上调幅度在30-50元/吨不等),而前期暂停内粉采购的部分钢厂也陆续恢复了国产精粉的采购工作等皆在一定程度上提升了市场供方的信心。当下市场,供需双方操作较为正常,商家盼涨心绪尚存。预计下周南方粉市将随着各钢厂新一月采购价格的陆续出台而逐步趋于平稳

【海运市场】本周海运市场震荡上行,巴拿马型船回暖拉涨市场,但租船成交好转有限,后期前景仍堪忧。目前,BDI指数报收于903点,同比上周上涨58点或6.86%。海岬型船本周震荡运行,BCI指数报收于1833点,同比上周下跌40点或2.13%,但较节前上涨了13.07%。国庆长假期间,国内船东大多离场休市致使过剩运力得以缓减,而节间陆续报道出PMI指数同比上涨,欧洲股市回暖,钢坯价格累计上涨170元/吨等利好消息,刺激了国内铁矿石进口活动,仅一周时间巴西与澳洲至中国海运价都上涨了1美元/吨,创下了自今年年初以来的最高水准,但随着节后船东陆续返市,巴西与澳洲港口压港情况也有所缓减,海岬型运价再次承压。目前巴西至中国海运费21.729美元/吨,同比下跌2.77%;西澳至中国海运费8.563美元/吨,同比下跌4.32%。巴拿马型船本周领涨市场,BPI报收于843点,同比上涨299点或54.96%。此前巴拿马型船运价跌至历史低位,但随着美国QE3推出后,巴拿马型船便开始强势回暖,节前至今连续上涨10日,涨幅达101.67%。但当前上涨处于触底回暖的因素影响,仅有些许煤炭货盘成交并不足以支撑运价持续上行。目前巴拿马型船平均日租金6716美元/天,同比上涨54.96%。超灵便型船本周仍处于缓慢下跌的态势,BSI报收于783点,较上周同期小跌19点或2.36%。印度雨季虽已结束但西岸地区仍因政府政策影响无任何铁矿石货盘流出,但菲律宾即将进入雨季,部分运力因贸易商提前抢购镍矿货盘而有所消耗,致使下滑力度有所减缓。目前超灵便型船平均日租金8192美元/天,同比下跌2.35%。(mysteel.com资讯部编辑请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]