铁矿石市场一周评述

【进口矿市场】本周进口矿市场变化较为频繁,呈现“N”字形走势,一波三折。受上周末钢坯上涨以及周一钢材期货及现货价格大幅反弹,加之钢厂有阶段性补库的需求刺激,市场成交较好,基于此贸易商纷纷上调报价,但是由于贸易商拉涨过快以及刚才重回弱势影响,周三开始进口矿市场成交也随之不断减少,议价空间重新显现,周五在美联储推出QE3影响,市场看涨心态重新聚集,进口矿报价和成交价又有所反弹。期货方面,虽然周初贸易商报价拉涨意愿强烈,但钢厂采购期货的意愿仍显不足,并没有快速的跟涨,出价普遍偏低,市场成交整体显一般,周三开始市场弱势回调,成交更显清淡,周五市场虽有反弹因周末临近观望较多。另外从本周招标情况来看,由于本周市场一波三折,三大矿山招标资源相对较多,价格也涨跌波动较为剧烈,现货交易平台总体成交量也有较为明显的变化,价格走势与招标的价格联动性较强。目前63.5%印粉从6日的95美元/吨,涨至13日102美元/吨,涨7美元;PB粉自88美元/吨涨至98.5美元/吨,涨10.5美元;63%巴粗涨8.5美元,于85.5美元/吨涨至98.5美元/吨;58%Yandi粉自78.5美元/吨涨至88美元/吨,涨9.5美元;52%印粉自52美元/吨涨至59美元/吨,涨7美元。现货方面:周初受钢材价格反弹以及钢厂阶段性补库影响,港口成交相对较好,成交价格也上涨较为迅速,在贸易商上提报价后,库存较低钢厂补库压力影响只能采购以维持生产,周三因钢材价格重回弱势,贸易商心态趋弱,议价空间重现,成交清淡,周五个别贸易商报价上提,但是由于周末将近,成交较少,市场主体普遍看好下周市场。值得注意的是本轮市场变化北方港口售价成交表现皆为不俗,山东和南方市场反应相对滞后成交也相对较少。以日照港为例,7日63.5%印粉在755-765元/吨,PB粉在705-715元/吨,63%巴粗在720-730元/吨,Yandi粉在640-650元/吨,52%印粉在490-500元/吨,较上周五分别上涨75元/吨、80元/吨、80元/吨、80元/吨、75元/吨。本周进口矿市场真可谓一波三折,变化之快近年来比较罕见。14号凌晨美联储推出QE3的消息放出后,股市、大宗商品期货快速反弹,作为大宗商品的铁矿石恐也难以免俗,再次反弹势在必行,最新消息反映力拓招标价格涨幅较大,比主流指数高出将近十个美金。随着十一长假的逐步临近,半年来饱受疲软市场折磨的贸易商拉涨意愿之强烈将会超出市场主体的预期,而一直维持低库存模式的钢厂有着补库的压力,将会被迫跟涨采购以维持生产,由此可知国庆节前后进口矿市场将会维持震荡中上行的走势,矿价走势钢厂采购周期以及钢价变化的联动性将会越来越紧密。

进口矿期货价格

| 名称 | 品位 | 产地 | 发货港 | 指数 | 周环比 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 108 | +13 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 63 | +13 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 105.5 | +16.5 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 95 | +15.5 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 104.5 | +18 | 中国北方 |

| SFCJ | 65% | 巴西 | Tubarao | 114.5 | +18.5 | 中国北方 |

主要港口进口矿现货价格

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 805 | 770 | 750 | 750 | 640 | 750 |

| 涨跌 | 105 | 95 | 90 | 75 | 80 | 75 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 690 | 640 | 655 | 535 | 645 | 535 |

| 涨跌 | 105 | 100 | 85 | 75 | 80 | 80 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 775 | 595 | 690 | 730 | 615 | 740 |

| 涨跌 | 100 | 100 | 100 | 80 | 80 | 90 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 770 | 770 | 770 | 715 | 810 | 730 |

| 涨跌 | 105 | 115 | 115 | 80 | 80 | 90 |

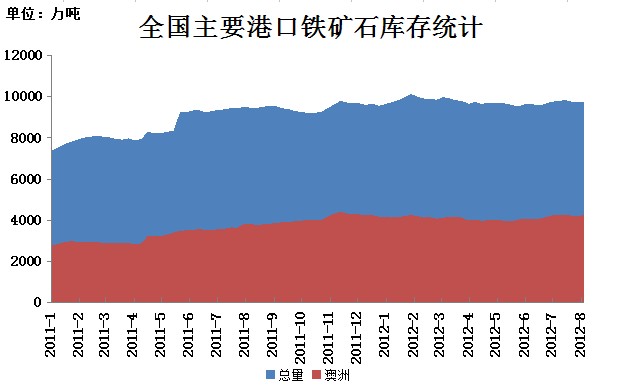

【进口矿港口库存】本周全国主要港口铁矿石库存数量9637较上周减181,澳矿4233减33,巴矿2440减100,印矿745减22。本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计882,环比上周增加8.6%。(单位:万吨)

【国产矿市场】近期资本市场内一系列利好因素的集聚使得久处跌势的钢市终感一丝暖意。螺纹期货、唐山钢坯、外矿市场率先止跌反弹,国内钢材更是在震荡之余不断寻求新的平衡点。在此种背景下,悲观已久的市场信心也得到了一定程度的修复。此外,“中秋”、“十一”长假临近,钢厂节前补库刚需愈发凸显。受此种种推动,本周国产铁矿石市场弱势走跌之余难掩局部起色之态,其中北方市场表现突出。

【国内重点区域铁矿石运行状况一览】

【华北地区】本周华北铁粉市场维弱之余局部粉价小幅走高,成交略增。

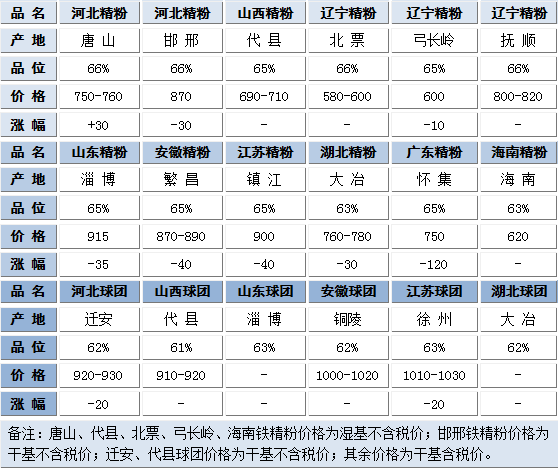

唐山市场:利好消息的刺激及带动下本周河北铁粉市场迎来一波阶段性反弹行情。因节前补库刚性所需,本周唐山一部分钢厂表现不俗。个别钢厂为保证一定的上货量铁粉采购价有40元/吨左右的上调;一部分久未采购的钢厂近期也有入市询盘及上货的意向,个别行事果决的钢厂本周已付诸实际采购行动。钢厂态度的转变使得市场心态提升明显,矿山和商家出货的积极性较前期也有一定的提升。但由于入市采购的钢厂不多且采购放量有限,因此截止周后期市场整体弱势运行格局尚存,市场观望氛围浓郁。

邯邢市场:本周邯邢地区精粉市场整体处于补跌的进程之中。周二五矿邯邢精粉出厂执行价直降30元/吨,调整后66%(碱粉)干基不含税出厂执行价是870元/吨。随之邯邢地区部分钢厂铁粉采购价再度下调。据粗略统计,65%-66%精粉采购价钢厂下调幅度在30-60元/吨不等。在此种背景下,邯邢地区市场整体信心恢复情况不甚明显,市场成交起色不大。周后期,个别钢厂因补库所需粉价有20元/吨左右的提升,市场观望之绪再起。

【东北地区】本周东北铁粉市场弱跌之势继续上演,但跌幅明显收窄。

辽宁市场:就当下的情况来看,外围市场的止跌反弹对于本周辽宁铁粉市场的影响不甚明显,粉市延续跌势行情。周初期螺、钢坯、外矿的迅速拉涨引发辽宁粉市蠢蠢欲动之举,市场更不乏局部报价试探拉涨之现象。但是需求不济,成交不畅,终致此举举步维艰。周二本钢精粉采购价再降30元/吨,加之入市钢厂及商家采购极为有限,市场反弹终致流产。目前辽宁地区65%-66%铁精粉湿基不含税现汇出厂价在580-620元/吨不等,市场低价成交略有提升,高价虽存但成交难度大。美联储QE3如愿推出,期螺及钢坯再度走出报复性反弹行情。结合各种因素综合分析,当下市场运行较为敏感,各方观望心绪有增无减。预计下周辽宁粉市弱稳之态或将呈现,不排除局部报价小幅走高的可能。

【华东地区】本周华东铁粉市场延续补跌行情,矿山抛售有现。

山东市场:前期一段时间,山钢数次下调,矿山跟进不足,山东铁粉市场也一直处于供需僵持,报价混乱的情势之中。本周山东铁粉市场除继续保留此种发展态势之外,随着五矿邯邢和北京密云粉价的走低,山东地区部分坚守的矿山粉价也顺势适度走低。虽然本地钢厂采购发力不足,但是在外矿迅速翻红的背景下,部分矿山加紧销售,价格也多采取“一单一议”的模式。

安徽市场:本周外矿的瞬间翻红并未给安徽粉市造成过大的刺激。钢厂采购依旧保持谨慎态度,矿山整体销售平淡格局延续。周初河北及山东大矿的调价对于安徽影响明显,铁粉成交价格再度低位靠拢。

鉴于当下市场需求及近期外围走势,预计下周华东铁粉市场维持弱稳的可能性较高,市场迎来实质反弹尚需时日。

【中南地区】本周中南铁粉市场延续跌势,钢厂压价继续上演。

本周外矿在历经周一翻红行情之后,后期推涨动力不足价格渐回归理性。而及至周五美联储QE3如期而至,股市、期螺、钢坯迅速拉涨。随着利好消息的陆续出台,市场内利空和利好因素的博弈也日趋白热化。在此种格局下,铁粉市场则略显尴尬。虽有反弹之意向,但在需求不佳,钢厂压价不止的背景下,粉价终难走出跌势行情。近日迫于成本重压,钢厂对于性价比较高的外矿依旧青睐有加,加之内粉库存相对充足,因此,打压粉价也在情理之中(个别钢厂内粉采购价直降100元/吨)。而矿山在历经粉价的多次大幅下调之后,生产及销售的积极性皆有明显的下降。受制于供需双方成交热情的退减,本周中南精粉继续下挫,成交未现实质起色。预计下周中南粉市冷清之局难改。

【海运市场】本周海运市场先抑后扬,整体仍处于弱势运行状态。据统计,上半年新船运力交付746艘,共计6193.3万载重吨。截至6月底,全球干散货船运力总规模超过6.5亿载重吨,同比增长超过15%,而需求仅同比增长6.2%。供需严重失衡之下,海运市场再次步入长期低迷的时期。截止至13日,BDI指数报收于663点,较上周同期下滑12点或1.77%,较年初已累计下跌59.17%。海岬型船本周企稳上涨,BCI指数报收于1198点,较上周同期上涨12点或1.01%,因周初国内钢价与矿价反弹跳涨带动了钢厂与贸易商的进口需求。但由于前几周澳洲矿山逆市发货,加之钢厂为迎接国庆长假开始抄底采货补库造成了发货量激增,使得矿山9月计划量已经见底所以本周发货量有所下滑,运价也随之走低,大西洋地区则与之截然相反。目前,巴西至中国海运费18.061美元/吨,累计上涨0.261美元/吨,西澳至中国7.025美元/吨,累计下跌0.134美元/吨。巴拿马型船本周继续领跌市场,已连续15日下滑,目前BPI指数报收于527点,较上周同期下跌90点或14.58%。大西洋地区因谷物与煤炭货盘出口双双下滑,在大量空闲运力打压下日租金将至2706美元/天,跌幅27.89%;太平洋地区则处于弱势运行态势,因印度与日本煤炭进口需求平稳致使运价得以维稳,目前平均日租金3921美元/天,累计下跌8.66%。超灵便型船本周先抑后扬,处于小幅波动态势,目前BSI指数报收于828点,较上周同期下跌9点或1.07%。印尼地区随着获得出口资质的贸易商增多,发货量也随之上升,而随着10月雨季的来临,镍矿活动也开始增多;印度地区仍受其煤炭进口需求影响维持平稳,但在其雨季与政策影响下,铁矿石船运活动仍将弱势运行。目前亚洲地区平均日租金5954美元/天,上涨5.69%。(mysteel.com资讯部编辑 请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]