“金九”旺季铁矿石市场将弱势寻底

概述:8月铁矿石市场保持跌跌不休的运行态势,Mysteel澳粉价格指数2008年以来再次破百,且暂未看到止稳迹象,市场恐慌心态形成,交易活跃度较低。矿价的跌跌不休与国内经济增速放缓和钢铁行业整体低迷密切相关。汇丰银行日前刚刚下调中国今明两年的经济增长预期,将今年GDP增速由此前的8.4%下调至8.0%,明年GDP增速预期由此前的8.8%下调至8.5%。8月汇丰中国制造业PMI初值也掉头向下,并创出九个月新低,且新出口订单指标大幅恶化,降至41个月最低点,预示工业活动萎靡恐将拖累中国经济在三季度继续筑底。7、8月份原本即是钢材需求的淡季,加上现阶段疲软的大环境短时间内没有任何回暖的迹象,从而使得本就疲软的下游需求更趋萎缩,钢材价格和矿石价格的运行轨迹也很好的反映了这一状况。一个不能回避的现实是粗钢产量与钢材库存依然维持在高位,钢厂检修的遮遮掩掩亦难以解决供需失衡的问题,市场需求短期内仍难言好转。在供需矛盾难以解决的大前提下,即使市场主体对于“金九”有所期盼,但是现实的种种迹象显示铁矿石市场在一段时期内仍将为维持弱势调整的走势,难有亮眼表现。

一、7月国内主要冶金产品产量继续保持增长态势,增速明显放缓

7月国内粗钢产量6169.3万吨,较去年同月增加250.5万吨,同比增长4.2%,增速较去年下降11.3个百分点。生铁产量5632.1万吨,较去年同月增加159.4万吨,同比增长2.9%,增速下降14.4%。钢材产量8122.3万吨,较去年同月增加495.5万吨,同比提高6.5%,增速下降8.4%。7月份全国铁矿石原矿产量11546.1万吨,较去年同月增加1123.5万吨,同比上升10.8%,较去年增速下降10.9%。具体产量见表1。

二、7月国内铁矿石产量整体保持增加态势

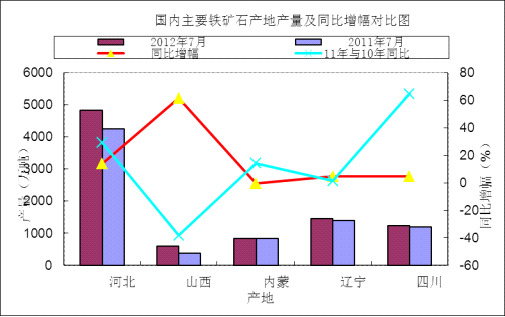

7月份全国铁矿石原矿产量11546.1万吨,较去年同月增加1123.5万吨,同比上升10.8%,较去年增速下降10.9%。据统计,7月份河北省原矿产量4828.9万吨,较去年同期增加590.7万吨,同比增加13.9%。7月份山西地区铁矿产量603.5万吨,较去年同期增加229.4万吨,同比增长61.3%。7月份内蒙古产量842.1万吨,较去年同月减少4.2万吨,同比减少0.5%;7月份辽宁铁矿石原矿产量1454.1万吨,较去年同月增加63.7万吨,同比增长4.6%;7月份四川铁矿石产量1241.5万吨,较去年增加55.1万吨,同比增长4.6%。具体产量对比见图1。

图1:国内主要铁矿石产地产量及同比增幅对比图

三、8月份国内铁矿石市场持续下滑

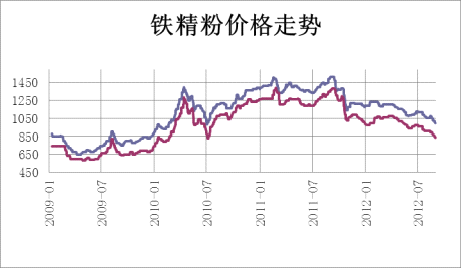

8月国内铁精粉价格持续下滑,矿山停产情况加剧,部分地区出现减负现象。

华北市场:本月华北铁精粉市场走弱,价格大幅下挫,局部创新今年新低。现唐山地区66%铁精粉湿基不含税主流价格在795元/吨,较上月累计下跌40元/吨左右。邯邢矿业66%铁精粉干基不含税950元/吨,下跌60元/吨。武安地区64%铁精粉湿基不含税805元/吨,较上月累计下调60元/吨,主要是因为邯邢地区钢厂纷纷开始用外矿替代内矿,内矿需求大减。山西代县65%湿基不含税750元/吨,较上月累计下跌25元/吨。

东北市场:由于钢材出厂价大幅下挫,而钢厂的产量巨大,使得钢厂的库存高企。钢厂内粉采购低迷,导致原材料价格继续下跌。现朝阳65.5%-66%铁精粉湿基不含税出厂价在650-660元/吨,月累计跌幅50元/吨。北票65.5%-66%铁精粉湿基不含税出厂价在640-650元/吨,月累计跌幅50元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在640-650元/吨,月累计跌幅55元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在640元/吨,月累计跌幅55元/吨。

华东及中南市场:本月华东地区铁精粉市场继续走弱,价格大幅下挫。钢厂为降低成本,增加进口矿配比,铁精粉采购价格也一再下调。山东钢厂采购价格累计下调145元/吨。部分矿山难以接受大幅调价,出货积极性不高,囤货观望居多。现山东地区64-65%铁精粉干基含税承兑价格在985元/吨,较上月下跌105元/吨;安徽繁昌65%铁精粉干基含税价格在950-970元/吨,较上月下跌110元/吨。、

本月,中南地区钢厂连续下调铁精粉采购价格,广东韶钢,广钢八月份累计下调120元/吨。由于大部分钢厂加大了外矿用量,个别钢厂有自己的矿山,内矿库存相对充足,因此虽然矿山减产、停产、停消情况比较严重,仍无法扭转低迷走势。目前广东怀集65%铁精粉干基含税现金出厂870元/吨,较上月累计下跌120元/。湖北大冶63%铁精粉干基含税出厂主流价格在860元/吨,较上月累计下调40元/吨。

图2:国内部分地区铁精粉价格走势图

四、八月份进口矿市场描述

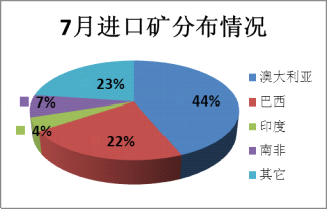

(一)7月份铁矿石进口量

7月我国进口铁矿石5787万吨,环比6月减0.75%,与去年同期相比增长6.09%。分国别看,6月进口澳大利亚矿2534万吨,环比6月减8.59%,巴西矿1325万吨,环比6月增30.16%,印度矿253万吨,环比6月减47.72%。今年来累计进口铁矿总量达4.24亿吨,环比去年同期增15.85%。

图3:7月份进口矿分布情况

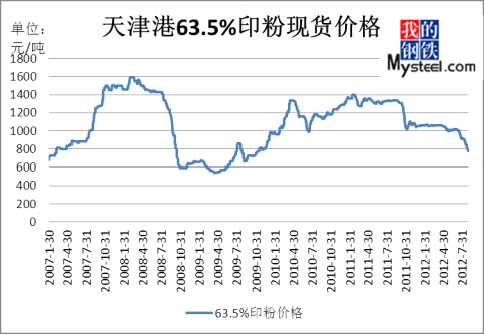

(二)进口矿现货行情

八月份的进口矿现货价格一路下滑,跌势难止,钢厂方面受成本压力影响,多采购港口现货来维持生产,库存数量也保持在较低的维持,在钢材市场狂跌不止的引领下,主流贸易商由于对后市没有好的预期,多采取降低库存,随行就市的销售策略,总体成交零星不断,但是量都比较小,且成交价格不断下行。以日照港为例,截止8月31日PB粉为650-660元/吨、63%巴粗655-665元/吨,63.5%印粉740-750元/吨,分别较7月31日跌22.62%、22.94%及19.56%,跌幅都很大且基本同步下滑。在地区差异方面,山东地区由于贸易矿资源相对比较集中,在市场下跌时抗跌能力较弱,跌的幅度大于资源量相对较为紧张的河北和天津地区,地区价格差异相对较大。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

8月进口矿期货市场受制于钢厂青睐于现货维持生产影响,除去矿山招标外,成交表现较为低迷,且价格一路下滑,跌幅基本达到7月份跌幅的两倍。截止31日PB粉主流89.5-90.5美元/吨、63%巴粗88.5-89.5美元/吨和63.5/63%印粉97.5-98.5美元/吨,依次较7月31日,PB粉主流117.5-118.5美元/吨,63%巴粗118-119美元/吨,63.5/63%印粉124-125美元/吨,跌去23.73%、24.89%、以及21.29%,其跌幅略高于港口现货的下跌速度。PB粉价格在跌破120美元/吨的价位之后,跌势有所加快,不断突破110、100的“整十”分界线,市场心态也出现阶段性的恐慌,成交较低迷。值得注意的是,随着PB粉价格不断逼近90美元/吨后,跌势有所趋缓。了解得知,随着价格的不断下跌,一些竞争力较差的非主流资源受成本压力影响逐渐被排挤出市场,供应方面可能又会出现三大矿山为主力军的局面,基于此有些市场主体表示PB粉在80-90美元/吨附近有拿货的打算。

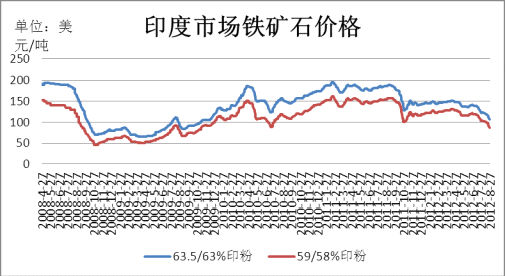

图5:印度期货走势

(四)港口库存

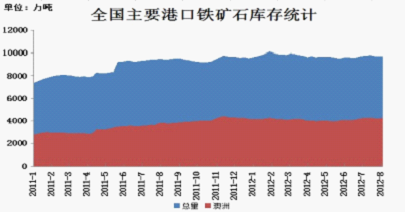

截止8月24日,全国主要港口铁矿石库存与6月相比略增。本月底库存总量为9895万吨,环比上月微增0.43%。其中澳矿4266万吨,巴矿2457万吨,印矿915万吨,除巴矿矿较7月20日减少4万吨外,巴西、澳洲矿分别较同期增加41万吨和4万吨。

图6:港口库存

五、航运干散货市场分析

8月海运市场延续上月跌势,BDI一路惨跌至709点,创下了继08年经融危机爆发时与今年2月达到的26年来最低水平后的第三次历史低点。因全球经济增长低迷,国内钢材行业更是惨遭滑铁卢,矿价也随之下跌致使进口市场清淡,而祸不单行,美国罕见的干旱与中国沿海多次台风影响都让市场雪上加霜。截止至24日,BDI指数报收于717点,月累计下跌18.33%。

海岬型船月初单边上涨,因国内部分钢厂库存较低,一系列的补库行为带动了铁矿石进口活动,澳洲矿山借此集中发货将运费推至7.133美元/吨,而随后钢价与矿价双双大跌让市场再次下跌陷入观望状态。临近月底,因澳洲港口陆续检修造成部分船舶延期发货,矿山故伎重演,集中发货来抬升运费,市场由此止跌转升,截止至24日,BCI指数报收于1124点,月累计下跌4.81%。

巴拿马型船本月运行惨淡,上月末美国干旱对谷物出口造成严重的影响,哥伦比亚长期的铁路工人罢工时间也让煤炭出口减少,而此前受此吸引前来揽货的船舶顿时让大西洋地区可用运力严重过剩,日租金自干旱之日起11056美元/天的高位,下跌至5679美元/天,跌幅达48.63%,此前与太平洋地区保持2000美元/天左右的差价销声匿迹;步入下旬美国谷物市场虽有所好转但产量已降至地位,船东虽有心抬涨运费但仍受困于过剩的运力影响继续下行;相比之下,太平洋地区则略显平稳,国内港口煤炭库存连续3周下降与国际煤价止跌转升让市场信心有所提振,但仍是货少船多,运价缓慢下行,目前太平洋地区平均日租金5837美元/天,月累计下跌19.21%。

超灵便型船本月先抑后扬,BSI指数报收于853点,月累计下跌16.61%。月初阿根廷港口工人罢工对船舶出口造成影响,而太平洋地区开斋节,英国夏季银行假日等节日也使得市场船运活动清淡。船东为了减少亏损争相低价揽货,造成运价下滑迅速。渐入月底时,由于租金长期低于运行成本,船东抵制情绪升温,运价得以抬升,但货盘仍旧有限,恐运价触底反弹后仍难有太大调整。

六、9月市场预测

中国物流与采购联合会、国家统计局服务业调查中心发布的8月份中国制造业采购经理人指数(PMI)为49.2%。这是PMI指数自去年11月以来首度跌破50%,创9个月新低。8月份钢铁行业PMI指数降为39.9%,较上月回落4.6个百分点,为2008年12月份以来的最低点。这两组数据显示经济下行压力仍较大,钢铁行业面临的困难形势比较严峻。

8月PMI继续下行进一步确认了中国实体经济仍然在探底过程中,疲软态势将促使政府不得不逐渐释放利好政策来刺激经济增长,进一步放松货币政策,降准、降息概率增加。但是钢铁行业供需失衡的局面依旧没有明显改变使得市场主体难言乐观,据中钢协最新旬报显示,8月中旬重点大中型钢铁企业粗钢日均产量为158万吨,旬环比下降2.5%;预估8月中旬全国粗钢日均产量为193万吨,旬环比下降2%,虽然产量有所下滑,但是下滑的速度远低于市场预期,这主要是由于焦炭、铁矿石等上游原料价格的不断下滑,钢厂的亏损状况得到改善,有了继续坚持生产的动力。

进入9月份,随着经济活动季节性的回暖,钢材需求可能有所放大,加上央行进一步宽松预期依然较强,国内钢市积极因素正在逐步增多,后市钢价继续深幅回调的可能性不大。不过,流通环节高库存和上游原料市场恐慌性下跌,钢价成本支撑力度下降,加之钢厂去库存压力巨大,后期有可能再度降低出厂价,这些因素对钢价回升都具有压制性的影响。而钢价的回升乏力也会反过来对进口矿价格的反弹产生制约。随着进口矿价格逐步靠近出非主流资源的矿山成本价格,以致一些小国家矿种或者低品位资源受成本影响出货积极性欠佳,甚至被迫退出市场,这将有助于形成短期的供需平衡,从而为矿价止跌形成支撑。矿价连续两个月跌价逾三成,使得越来越多的市场主体认为矿价在9月更有机会尝试筑底,并可能会有所反弹。现阶段虽然步入“金九”旺季,然而由于国内外经济不景气,使得内需不畅、外贸受阻,加之国内粗高产能居高不下,供需失衡的矛盾仍没有明显的改观,9月铁矿石市场虽有探底的可能,但是探底后的市场如何演变成为市场参与者关注的热点,共识认为即使市场有机会探寻底部,反弹也不容乐观,底部可能会比较漫长,因此建议操作仍应谨慎,铁矿石市场在外围疲软的大环境下即使有短期反弹也不排除后期仍有继续弱势调整的可能。