铁矿石市场一周评述

【进口矿市场】本周进口矿市场继续保持大幅下跌。外盘市场除矿山招标外成交甚少,而港口现货成交尚可,多数钢厂少量补货。外盘市场,本周进口矿外盘价格自08年来再次跌破100美元/吨大关,而临近周末矿山招标价格再创新低,截止目前PB粉市场主流在90美元/吨,较上周五下跌10美元,跌幅达11.1%。现货市场在外盘市场的带动下价格也大幅下滑,并且国内主要港口差异逐步体现,目前日照港PB粉市场主流价格在630-640元/吨,而河北主要港口PB粉主流价格在690-700元吨。这主要是由于目前河北港口现货资源集中,部分有库存并且资金压力不大的贸易商受成本因素的影响暂封盘不报,导致市场资源紧张,比山东等港口价格高出60元。而山东港口部分商家受困于资金压力,纷纷降价销售回笼资金,但主流商家低价销售意愿并不强。临近周末进口矿价格跌势趋缓,但市场心态仍然较弱,大部分钢厂采购期货意愿不强,多以采购少量港口现货为主,降低后期价格进一步下跌带来的风险。另外下游市场需求仍未见改观,销售压力较大,并且粗钢产量下降幅度不大,短期供需仍难平衡,因此短期进口矿市场将继续探底,但跌幅降有所收窄。

进口矿期货价格

| 名称 | 品位 | 产地 | 发货港 | FOB | CFR | 指数 | 周环比 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 86 | 97.5-98.5 | 98 | -10.5 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 43 | 53.5-54.5 | 54 | -10 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 82 | 89.5-90.5 | 90 | -10.5 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 72 | 79.5-80.5 | 80 | -10.5 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 70 | 88.5-89.5 | 89 | -9.5 | 中国北方 |

| SFCJ | 65% | 巴西 | Tubarao | 80 | 98-99 | 98.5 | -9.5 | 中国北方 |

主要港口进口矿现货价格

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 745 | 710 | 705 | 735 | 585 | 725 |

| 涨跌 | -55 | -70 | -65 | -60 | -70 | -70 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 630 | 565 | 615 | 490 | 590 | 480 |

| 涨跌 | -100 | -70 | -55 | -60 | -75 | -65 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 710 | 520 | 640 | 665 | 560 | 695 |

| 涨跌 | -55 | -70 | -45 | -80 | -70 | -50 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 710 | 700 | 700 | 660 | 755 | 690 |

| 涨跌 | -50 | -60 | -60 | -80 | -80 | -50 |

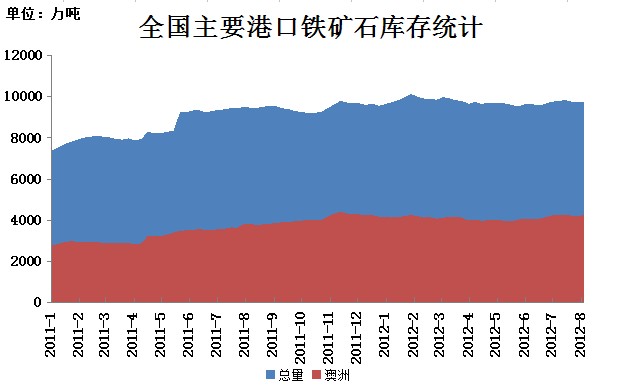

【进口矿港口库存】本周全国主要港口铁矿石库存数量9818较上周减77,澳矿4266减17,巴矿2540减4,印矿767减53。本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计812,环比上周减少4.9%。(单位:万吨)

【国产矿】本周国产铁矿石市场跌势不改,局部市场粉价跌幅放大。随着外围市场跌势的加剧,国产矿成交再度遭遇瓶颈。

【华北地区】本周华北铁粉市场延续跌势,心态未现修复迹象。

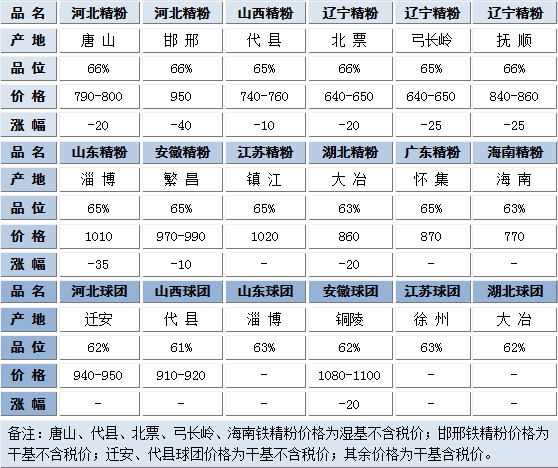

以河北铁粉市场为例,本周进口矿市场继续维持急速下跌之势,此种态势瞬间使得国产矿市场倍感压力。随着外矿在性价比方面的优势日益突出,河北各钢厂内粉采购热情也是一降再降。据粗略统计,本周河北各钢厂内粉采购累计降幅在30-80元/吨不等;部分钢厂一周内精粉采购价累计调整频率皆在2次左右,月末个别钢厂内粉采购价甚至已现“10天6降”的情况;而也有部分钢厂本周对外公开表示暂停内粉采购。钢厂限量采购之余频频压价的举动使得市场悲观心绪再度加剧。矿山及商家对于此一时难以欣然接受,出货意愿下降明显,部分选择封库待售。当下市场供需两淡,僵持观望之态凸显。预计下周河北铁粉市场将延续跌势。

【东北地区】本周东北铁粉市场延续跌势,整体成交难现起色。

以辽宁铁粉市场为例,成交起色难现的背景下本周辽宁铁粉市场跌势不改。本周东北本地各代表性钢厂精粉采购价累计下调幅度在30-40元/吨;河北各钢厂频频下调采购价格之余入辽操作限量明显;南方各钢厂隐退观望之态愈发明显,个别钢厂已明确表示停止采购东北精粉。频频调价,采购限量,停采观望依旧是本周各钢厂内粉采购实状。相对于钢厂的密集举动,矿山及商家则平和不少。部分坐拥资源的矿山在坚守底线价位之余或停售观望,或适量出售,市场运作自由度较高。而当下仍在市场内奔波的商家有限,个别商家为完成月初合同上货积极。对于后市,各方皆表示难言实质乐观,趋势下铁粉走低尚有空间。受限于上述种种,辽宁铁粉价格次次探底,屡获刷新。价格探底不断,成交始终不济,“半休市”表征日益凸显实乃当前粉市现状。综合分析当下铁粉市场内外的各种因素,预计下周辽宁铁粉市场将仍居跌势。

【华东地区】本周华东铁粉市场延续跌势,区域报价愈发混乱。

山东市场:就在市场对上周山钢所提出的50元降幅一事消化殆尽之际,本周末期山钢再度决定将铁粉采购价下调70元/吨且维持停采状态不变。此外,个别钢厂内粉采购降幅一度超越山钢。对于山钢停采之余数次下调一举,一部分矿山难掩抱怨和不满情绪,一部分矿山权衡之下终平和接受。对山钢调价的分歧使得矿山开始各自为战。个别矿山的铁粉出厂价随即进行了同幅度下调;部分矿山则选择暂停报价且后期减产的意愿高;另有一部分矿山则选择了以退为进、封库观望。目前山东腹地部分大矿65%(碱粉)-65%(酸粉)干基含税承兑出厂执行价895-1010元/吨不等,混乱明显。预计下周供需之间的此种僵持状态仍将延续。

安徽市场:月末之际安徽粉市难掩持续已久的颓势。钢厂停采,选厂停产,矿山减产,商家退市已是屡见不鲜,就是尚在支撑的各方也是压力重重。目前市场内相当部分资源还是以销往河北、湖北、湖南、江苏等地为主。预计下周随着马钢新价的出台,铁粉市价走低在所难免。

【中南地区】本周中南铁粉市场延续跌势,钢厂调价意愿较高。

在北方市场跌势持续发酵的背景下,中南铁粉市场始终难以独善其身。现中南铁粉市场的整体运行情况与北方市场大同小异。钢厂调价,采购限量;矿山减产,部分停产;商家退市,操作艰难等现象在中南市场同样存在。但有别于北方市场的几点值得关注。一是受高温、台风、暴雨等天气因素所制约,尚在坚守的矿山生产受限,市场可流通资源较为紧张。二是此月末下月初,钢厂新一轮定价将陆续展开。按照现在市场走势,下调格局难以改变。

【海运】本周海运市场先扬后抑,综指重回历史低位且仍未有见底迹象。周初因运价触底,长期亏损运营致使船东纷纷拉涨运价,但仍受困于低迷的进口需求,截止至30日,BDI指数报收于707点,较上周同期下跌1.11%。海岬型船先涨后跌,与上周走势截然相反,目前BCI指数报收于1169点,较上周同期上涨5.98%。周初矿山继续实行集中发货的手段来拉涨运费,由于此前海岬型船平均日租金已跌至2644美元/天的历史新低水平,在货盘刺激下运价迅速得以拉涨,但好景不长,受限于国内低迷的进口需求,矿山未能持续大量放货,运价再次因过剩运力承压下行,目前海岬型船平均日租金3250美元/天,周累计上涨16.02%。巴拿马型船本周领跌市场,BPI指数报收于758点,较上周同期下跌9.76%,创近7个月以来的新低。周初因英国夏季银行假日,市场休市一天,船运活动极为清淡。随后美国与印尼地区偶有煤炭货盘流出但迅速被过剩的运力吞没,两大洋运费继续下探,目前巴拿马型船平均日租金6024美元/天,周累计下跌9.88%。超灵便型船本周温和上涨,BSI报收于855点,较上周同期小涨1.18%。自印度进入雨季,印尼限制出口政策出台后,超灵便市场震荡下行,大量船舶停靠在港口锚地,为减少每日亏损船东争相低价揽货,平均日租金一直处于成本线下方,但随着船东抵制低价揽货情绪日趋严重,使得租金终于向成本线缓慢靠拢。目前亚洲地区超灵便型船平均日租金5369美元/天,周累计上涨4.31%。(mysteel.com资讯部编辑 请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]