铁矿石市场一周评述

【进口矿市场】本周进口矿连续下挫。期货方面,截止26日,PB粉主流116-118美元/吨,63%巴粗115-117美元/吨,63.5/63%印粉123-125美元/吨,分别较19日跌8.5美元、10美元及7.5美元。现货方面,以日照港为例,截止今日PB粉主流830-840元/吨,63%巴粗840-850元/吨,63.5%印粉910-920元/吨,其中PB粉跌幅最大,达到80元,63%巴粗紧随其后,跌70元,而63.5%印粉回落50元。相关品种方面,上海HRB335 20MM二级螺纹钢本周下挫110元,至3530元/吨,跌幅达3.02%;同期唐山Q235方坯跌至3260元/吨,急跌190元/吨,现为3260元/吨,跌幅5.51%。而进口矿方面,以PB粉为例,下跌幅度较之更为明显,7.51%的跌幅创下年内周跌幅之最,并一举击破前期低位,致使一部分从业者一度出现消极情绪。

具体来看,此轮因经济结构调整,下游房地产、制造业景气度回落导致的跌价,最先传导至钢材价格,再由钢材传导至钢坯,最后方才影响到进口矿和国产矿。就价格而言,钢价先行回落,部分品种于下半周率先企稳反弹,因矿石价格调整在后,累计风险集中释放,故在钢价探寻短期底部之时,仍苦苦寻觅支撑点位,且觅而不得。

对于当前的挖坑阶段,期货动向尤为引人瞩目。周四,伴随招标价节节败退,澳洲某矿山重新采用议标的非公开方式,其对消息面的影响不言而喻。这一方面可能意味着矿山有意试探盘口,了解买家心态;另一方面,亦有可能是主流矿山即将在发货量等,对市场价格产生立竿见影的要素端做出调整的信号。观察招标动态有助于我们更好地把握、研判后期矿价走向。此外,港口现货成交量的变化,也将影响着各方市场人士对7月底8月初,这一敏感节点的价格预期。密切留意市场出现的短期的、快速的变化,将为我们合理安排采购计划、制定销售策略起到关键作用。

进口矿期货价格:

| 名称 | 品位 | 产地 | 发货港 | FOB | CFR | 指数 | 涨跌 | 活跃度 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 110 | 123-124 | 123 | -7 | 低 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 75 | 77-79 | 78 | -6 | 低 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 108 | 116-117 | 116 | -9.5 | 中 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 98 | 105-107 | 105 | -9.5 | 低 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 97 | 115-116 | 116 | -9 | 低 | 中国北方 |

| SFCJ | 65% | 巴西 | Tubarao | 106 | 124-126 | 125 | -11 | 低 | 中国北方 |

主要港口进口矿现货价格:

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 905 | 900 | 865 | 905 | 745 | 900 |

| 涨跌 | -55 | -50 | -65 | -50 | -90 | -60 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 760 | 745 | 760 | 640 | 760 | 635 |

| 涨跌 | -100 | -50 | -65 | -55 | -90 | -55 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 855 | 695 | 770 | 850 | -90 | 850 |

| 涨跌 | -70 | -80 | -65 | -70 | -30 | -65 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 850 | 850 | 850 | 840 | 930 | 840 |

| 涨跌 | -75 | -75 | -70 | -80 | -85 | -75 |

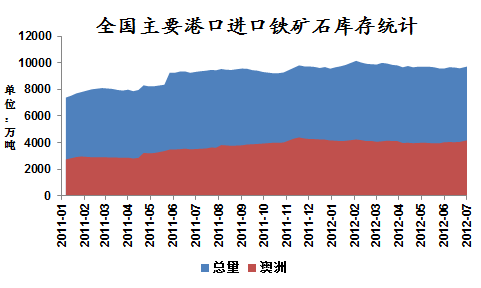

【进口矿港口库存】 本周全国主要港口铁矿石库存数量9774较上周减78,其中澳矿4225减41,巴矿2461增4,印矿911减4。本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计760,环比上周减少2.1%。(单位:万吨)。

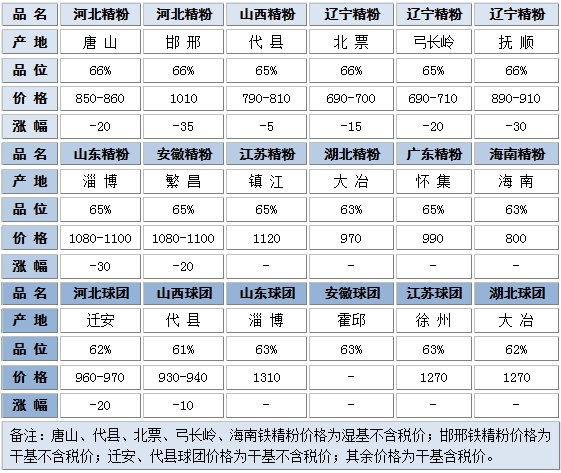

【国产矿市场】本周国产矿市场跌势难改,供需两望,成交惨淡。

【华北地区】本周华北铁粉市场继续下挫,成交稀少,“有价无市”凸显。

以河北市场为例,钢价跌势尚在继续,外矿也是阴跌难止,钢厂亏损额度加大,检修风声迅速扩散。在此种发展局势之下,受联动效应所带动,国产精粉价格一路走低。随着铁粉市价探底的不断深入,市场整体成交也不断逼近“冰点”。自北至南,钢厂铁粉采购价格下调举措此起彼伏,部分钢厂甚至已经暂停了内粉的采购。市场心态悲观,恐慌情绪蔓延,整体成交惨淡。据了解,目前市场内除钢厂的一些协议矿山尚在维持正常供货之外,一般贸易商及选矿厂早已退出市场。此外,连续的强降雨天气,对于当前低迷的市场而言无疑雪上加霜;加之,矿山安全整顿的持续进行;十八大预备期,地方政府对于炸药的严格监管等,矿山的正常生产与经营受到一定的限制,局部资源稍显紧张。但就整体局势而言,预计短期河北市场仍将维持弱势下跌的格局。

【东北地区】本周东北铁粉市场跌势延续,供需两望,成交惨淡。

以辽宁铁粉市场为例,受钢市拖累,矿市跌势难改。及至周后期,在欧洲股市及螺纹期货震荡的影响下,钢价跌势虽略有缓和,但矿市则还在对之前连续下挫的钢材市场做出联动反应。据粗略统计,近两周东北几大代表性钢厂65%-66%铁精粉的采购价格累计下调幅度均可达到60元/吨。而近期河北、江苏、山东等区域部分钢厂东北精的采购价也有大幅的下调且量不断缩减。据悉,部分钢厂已暂停东北精的采购。在钢价持续下跌的背景之下,钢厂下调粉价之举此起彼伏,市场恐慌、颓靡之态迅速提升。风险激增,贸易商批量操作意愿暂无。粉价下跌,矿山态度继续分化。部分大矿尚处观望状态;部分矿山抛售意愿渐长。由于近两周钢厂调价较为频繁且下调幅度较大,粉价走低迅速,商家操作艰难,因此,目前市场成交惨淡,局部市场“有价无市”,甚或“无价无市”凸显。此外,在钢铁行业亏损加剧的背景下,钢厂停产、限产计划已逐渐被提上日程,个别钢厂实际产量已开始有所控制。整体考量,短期辽宁粉市跌势难改。

【中南地区】本周中南铁粉市场弱势凸显,局部粉价下挫,供需僵持依旧。

随着近阶段钢材、外矿、钢坯的大幅下跌,内矿市场跌势显著。身处此种格局,南方粉市起色不现。以湖北市场为例,上周末部分钢厂对不同品位铁精粉的采购价格下调了20-40元/吨不等。据了解,目前钢厂铁精粉库存普遍在7-10天不等。在一定库存的支撑下,钢厂对于铁粉的采购量也有明显的控制。随着需求的锐减,铁粉成交较清淡。此外,近期强降雨及高温闷热天气仍在持续,矿山生产受限,资源相对紧张,矿山低价出售意愿偏低,贸易商的操作空间较小。短期内,市场此种运行格局或将延续。

【海运费】本周海运市场加速下滑,综指跌破千点大关,截止至26日,BDI报收于958点,较上周同期下跌了95点或9.02%,创近一个月来的新低,逼近历史低位。因市场处于传统淡季且受原材料进口增速放缓影响,过剩可用运力拖累市场。海岬型船BCI报收于1224点,较上周同期下跌52点或4.07%。周初因矿山集中发货,运价得以持稳,但国内铁矿石市场连日下滑,需求低迷致使进口活动放缓,海岬型船开始承压加速下行。巴西因铁矿石发货量增长,运价得以支撑,目前巴西至中国海运费17.915美元/吨,较上周同期微涨0.076美元/吨;澳洲情形与巴西截然相反,在过剩运力的打压下目前澳洲至中国海运费6.579美元/吨,较上周同期下跌0.421美元/吨。巴拿马型船BPI报收于1058点,较上周同期下跌125点或10.56%。大西洋地区受美国干旱影响谷物货盘减少,此前受货盘吸引前来揽货的船舶大量囤积在大西洋地区造成该地区运价大幅走低,目前大西洋地区平均日租金8694美元/天,较上周同期下挫18.02%;太平洋地区仍受困于国内低迷的煤炭需求,目前太平洋地区平均日租金7984美元/天,较上周同期下滑7.43%。超灵便型船BSI报收于1099点,较上周同期下跌113点或9.32%。美湾地区谷物货盘的骤减致使运价大幅下滑,目前平均日租金19155美元/天,较上周同期下滑17.61%。亚洲地区仍因印度雨季与印尼矿产品出口限制因素,保持低迷态势,目前平均日租金6509美元/天,较上周同期下滑11.46%。(mysteel.com资讯部编辑 请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]