区间震荡 7月铁矿石涨跌两难

概述:6月铁矿石在月中达到近期反弹高点,上下询走势偏淡。本月国产矿和进口矿虽录得小涨,但反弹昙花一现,钢厂补库动力持续性较差。螺纹钢震荡下行,牵制着矿石行情的继续展开;唐山钢坯的脉冲性上攻,也仅在心里层面短期激发做多情绪,试盘意味较浓。纵观当前形式,需求疲弱,始终是大宗商品难以摆脱的桎梏。清库存运作模式下,价格上下波动空间持续缩窄,无论是终端用户还是贸易企业,对采购节点的把握愈加困难,由此也引发了普遍的逢高观望情绪。7月矿石走向或将维持区间震荡,窄幅波动。

一、5月国内主要冶金产品产量继续保持增长态势

5月国内粗钢产量6123.4万吨,较去年同月增加146.5万吨,同比增长2.5%,增速较去年下降5.3个百分点。生铁产量5734.1万吨,较去年同月增加284.5万吨,同比增长5.2%,增速下降1.2%。钢材产量8167.1万吨,较去年同月增加484.3万吨,同比提高6.3%,增速下降4.3%。5月份全国铁矿石原矿产量11235.3万吨,较去年同月增加1883.1万吨,同比上升20.1%,较去年增速提高3.3%。具体产量见表1

表1:5月份全国主要冶金产品产量对比表

二、5月国内铁矿石产量整体保持增加态势,但部分地区增长速度有所放缓

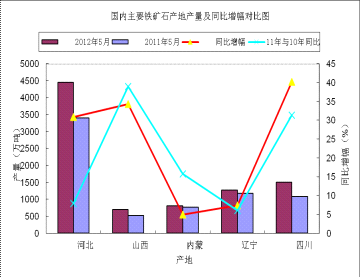

5月份全国铁矿石原矿产量11235.3万吨,较去年同月增加1883.1万吨,同比上升20.1%,较去年增速提高3.3%。据统计,5月份河北省原矿产量4453.7万吨,较去年同期增加1050.3万吨,同比增加30.9%,增速比去年同期提高23%。5月份山西地区铁矿产量705.4万吨,较去年同期增加180.2万吨,同比增长34.3%,增速下降4.7%。5月份内蒙古产量810.9万吨,较去年同月增加37.7万吨,同比增幅4.9%,增速下降10.9;5月份辽宁铁矿石原矿产量1266.7万吨,较去年同月增加87.1万吨,同比增长7.4%,增速提高1.4%;5月份四川铁矿石产量1508.3万吨,较去年增加432.3万吨,同比增长40.2%,增速提高8.8%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、6月份国内铁矿石市场小幅攀升,但动力不强

6月国内大部分地区铁精粉价格出现不同程度上涨,南方市场则相对滞后,并且至月末,部分地区再次出现小幅回落。

华北市场:本月华北铁精粉市场触底反弹,主要理由有以下几点:1.5月底政策面利好消息较多。2.钢厂库存偏低,陆续补充库存。3.市场资源偏紧,选厂开工不高。4.贸易商趁势推涨,拉高矿价出货。现唐山地区66%铁精粉湿基不含税主流价格在885元/吨,较上月累计上调65元/吨左右。邯邢矿业66%铁精粉干基不含税1045元/吨。武安地区64%铁精粉湿基不含税925元/吨,较上月累计上调55元/吨。山西65%湿基不含税845元/吨,较上月累计上调45元/吨。

东北市场:东北市场:在“稳增长”的背景下,6月辽宁市场的铁粉价格整体弱势上行。月初粉价维稳;由于河北钢厂补库的影响,中下旬辽宁铁粉价格小幅上升;端午节后钢材外矿市场转弱,铁粉市场弱势之态再度凸显。现朝阳65.5%-66%铁精粉湿基不含税出厂价在750-770元/吨,月累计涨幅25元/吨。北票65.5%-66%铁精粉湿基不含税出厂价在740-750元/吨,月累计涨幅20元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在750-760元/吨,月累计涨幅15元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在740-760元/吨,月累计涨幅20元/吨。

华东及中南市场:6月份华东地区铁精粉市场稳中渐强。受河北地区铁精粉价格上涨影响,华东地区矿企盼涨心绪高涨,市场较为活跃,贸易商询盘增多。但由于钢厂销售压力依然较大,难以做出让步,采购价格并未有明显变化。目前山东地区64-65%铁精粉干基含税价格在1140-1160元/吨,较上月上涨30元/吨;安徽繁昌65%铁精粉干基含税价格在1110-1130元/吨,较上月下跌20元/吨。

6月份华南市场铁精粉市场比较低迷,实际成交价格较上月有所回落。受月初钢厂的陆续调价及持续的阴雨天气影响,部分小型矿山顶受不住高额成本压力纷纷选择停产观望。虽然持续下调铁精粉采购价格使得钢厂上货量明显减少,但钢厂亦未有妥协的打算,目前广东河源64%铁精粉干基含税出厂主流价位在960元/吨,较上月累计下调90元/吨;怀集65%铁精粉干基含税现金出厂990元/吨,较上月累计下调60元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在970元/吨,较上月累计下调40元/吨。

图2:国内部分地区铁精粉价格走势图

四、六月份进口矿市场描述

(一)5月份铁矿石进口量

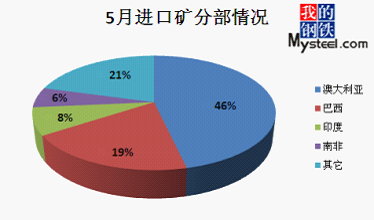

5月我国进口铁矿石6384万吨,环比4月增10.66%,与去年同期相比增长19.77%。分国别看,5月进口澳大利亚矿2963万吨,巴西矿1237万吨,印度矿495万吨。今年来累计进口铁矿总量达3.08亿吨,较去年同期多增2494万吨,增幅为8.80%。

图3:5月份进口矿分布情况

(二)进口矿现货行情

6月中旬的一波反弹,使得当月进口矿录得小涨。纵观整月,月初受5月下旬疲软走势拖累,月中在钢厂持续买盘推动下快速拉升,但好景不常,随后因成交量缩减,冲高回落。具体来看,本月成交多集中于低品粉矿及高品粉矿。低品方面以低品印粉、火箭超特粉等为代表,高品粉矿方面则以高品巴粗、PB粉最为受益。涨势中,河北地区一马当先,而冲高回落时,山东地区反应最为迅速。这其实与两地港口现货结构,及辐射钢厂配矿选择不无关系。河北地区钢厂林立,现货需求较多,但港上可售资源略逊于山东主港;山东地区钢厂数量虽不及北方,但辐射范围广。港存巨大,贸易商众多,价格相应地易跌难涨。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

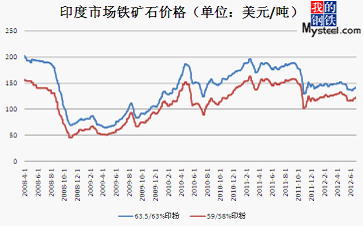

讲到期货,不得不先提招标。6月,巴西某矿山几乎每日发盘,且船期大多临近新加坡,表现出矿山一定的信心。就具体品种来看,高品粉、块最为常见,期间夹杂个别中品高硅粉矿。澳洲两大矿山,招标量明显不及前者。其中一矿山甚至鲜有澳洲货盘涌出,令市场瞠目结舌。印度方面,因正值当地雨季,东西部港口发货量环比均明显缩减,却也一度拖高低品与高品印矿售价。另一方面,纯粹的期货供给相对偏少,钢厂间接采购有上升迹象,贸易矿往往难觅踪影,以致部分商家报价坚挺,议价空间越发收窄,至月底才因反弹动力不足,跟随大市回落。截止6月29日,63.5/63%印粉收于140-141美元/吨,PB粉收于135-137美元/吨,较5月31日的136.5-138.5美元/吨及134-136美元/吨,分别小幅上扬3个美金和1个美金。

图5:印度期货走势

(四)港口库存

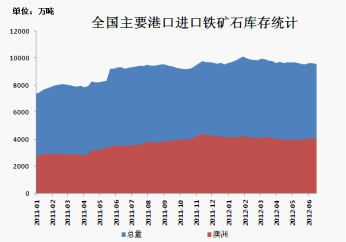

截止6月29日,全国主要港口铁矿石库存与5月相比略增。本月底库存总量为9681万吨,环比上月微增1.00%。其中澳矿4151万吨,巴矿2448万吨,印矿944万吨,除澳矿较5月25日增加196万吨外,巴西、印度矿分别较同期减少13万吨和112万吨。本月,印度进入雨季,出货量大幅萎缩,印矿库存降幅尤为明显。

图6:港口库存

五、航运干散货市场分析

6月海运市场先抑后扬,整体小幅回暖,截止至29日BDI报收于1004点,较5月末小涨81点或8.77%,该指数今年以来已累计下跌38.17%。月初由于西方银行假日以及英国女王周年庆,市场延续5月惨淡局势,买卖双方也趁此离市休整,而8日中国人民银行将存款基准利率下调0.25个百分点提振了大宗商品全线反弹,但由于目前疲软的经济环境背景与过剩的空闲运力打压下,预计7月市场将逐步下行,但随着宏观经济面的调控与全球经济下行态势趋稳的作用下,月底有望触底反弹。

海岬型船本月处于先抑后扬的态势,但涨幅趋窄整体处于下行局面,截止至29日,BCI较上月末下跌129点或9.78%,报收于1190点。运费方面,巴西至中国海运价下滑0.832美元/吨至17.625美元/天,澳洲西岸至中国海运费6.717美元/吨,下跌了0.654美元/吨。由于目前铁矿石港口库存高位运行而国内钢材去库存压力大,步入夏季后钢材需求更难见好转,本月已交付的24艘海岬型船总计440万载重吨的运力投入市场为市场下行平添阻力。目前海岬型船平均日租金3988美元/天,较上月末下跌了1048美元/天。

巴拿马型船本月走势与海岬型船截然相反,BPI较上月末小涨6.60%报收于984点。月初因市场预计下半年澳大利亚、欧洲、黑海地区小麦产量下滑,从而致使亚洲买家加快从大西洋进口小麦步伐,另一方面印度与日本地区趁煤炭价格疲软之际加快进口,种种有利因素影响下致使巴拿马型船迅速支撑起市场,但月末南美地区货盘逐渐放缓,积压运力开始打压市场上行,太平洋地区也因国内北方大港煤炭库存积压严重,船运活动清淡,但随着7月夏季的持续进行或将刺激煤炭进口活动的加速运行。目前巴拿马型船平均日租金7835美元/天,较上月末微涨487美元/天。

超灵便型船本月表现良好,整体稳步上涨。目前BSI报收于1257点,较上月末上涨223点或21.56%。虽然月初印度步入雨季影响铁矿石出口量,印尼出台的矿产品限制出口政策对市场造成不小的冲击,但由于油价不断下滑且大西洋地区谷物等货盘吸引不少运力前往揽货,不少船东也开始通过减速,增加航行天数从而来消耗过剩的运力。随着印尼政府逐步放宽出口限制政策,预计7月中下旬会有不少货盘集中流出,为市场提供上行动力。目前超灵便型船平均日租金13145美元/天,较上月末上涨2332美元/天。

六、7月市场预测

6月铁矿石价格冲高回落,中旬的一波反弹,使得矿价较5月微涨。期货方面,PB粉和63%巴粗本月仅涨1个美金,分别以135-137美元/吨和135-136美元/吨报收;63.5/63%印粉表现稍好,小幅上扬3个美金,收于140-141美元/吨。现货方面,以天津港为例,63.5%印粉较上月仅涨10元,其余品种表现皆不能令人满意。同期,上海二级螺纹钢走势疲软,小跌20元,至3890元/吨;唐山Q235钢坯小涨40元,以3580元/吨结束当月行情。

宏观方面,汇丰银行最新公布的数据显示,6月我国PMI终值为48.2,为七个月来最低,表明下游制造业采购意愿进一步降低,经济活跃度面临考验。6月7日,央行宣布降息25个基点,且首次允许各类银行在规定的幅度内自行决定存款及贷款利率,开启了利率市场化的窗口,银行息差面临重估。

展望7月市场,区间震荡预计仍将持续。通过中钢协发布的数据不难发现,6月中旬重点大中型企业粗钢日产量为165.5万吨,旬环比下降1.74%,全国预估值为197.05万吨,旬环比下降1.4%,而6月中旬该数值在199.94万吨。粗钢日均产量徘徊在195-200之间,已有数月。反应到矿石消费,同样呈现“上不去、下不来”的尴尬局面。钢企利润率低至3%左右,成本清晰可见。矿石价格与钢材价格紧密关联,钢材低迷不振,矿石难有表现。但钢材价格短期受成本支撑大幅走低概率较低,而矿山发货量成为影响短期走势的重中之重。这也意味着后期铁矿石价格对钢材价格的影响更大。以PB粉为例,近期反弹后再度向130美元附近靠拢,140美元整数关又构成不小阻力。或许在钢厂缩减铁矿库存,加快周转的情况下,矿价在7月将复制6月走势,当月低点有望在中旬形成。