粗钢产量高位徘徊 5月铁矿石市场或将难有表现

概述:4月铁矿石价格先扬后抑,成交乏力,总体偏弱。其中,进口矿至中下旬展开一波调整,抹去了上旬有限的涨幅,当月小幅下挫;国产矿盘整后随即先行回落,南北各钢厂采购价不约而同出现一定幅度下调。同期,螺纹钢经历涨涨跌跌,上海HRB33520MM钢以平盘报收。而唐山Q235方坯却以净跌90元/吨,或2.36%的表现,成为上述当月最为逊色的品种。展望5月铁矿石走势,在部分钢厂重新面临成本压力之际,我们需密切注意钢厂生产可能出现的变化,无论是入炉品位,还是内外矿占比,甚至高炉检修等,都值得仔细观察。

一、3月国内主要冶金产品产量继续保持增长态势,但增速较去年明显放缓

3月国内粗钢产量6158.1万吨,较去年同月增加231.2万吨,同比增长3.9%,增速较去年下降5.1个百分点。生铁产量5751.1万吨,较去年同月增加210.5万吨,同比增长3.8%,增速下降1.8%。钢材产量8332.8万吨,较去年同月增加771.3万吨,同比提高10.2%,增速下降3.5%。3月份全国铁矿石原矿产量10331.1万吨,较去年同月增加1664.1万吨,同比上升19.2%,较去年增速下降1.8%。具体产量见表1:

表1:3月份全国主要冶金产品产量对比表

二、3月国内铁矿石产量整体保持增加态势,但部分地区增长速度有所放缓

3月份全国铁矿石原矿产量10331.1万吨,较去年同月增加1664.1万吨,同比上升19.2%,较去年增速下降1.8%。据统计,3月份河北省原矿产量37447.7万吨,较去年同期增加738.7万吨,同比增加24.6%,增速比去年同期提高7.6%。3月份山西地区铁矿产量662.1万吨,较去年同期增加174.8万吨,同比增长35.9%,增速下降4.6%。3月份内蒙古产量867.9万吨,较去年同月增加19.3万吨,同比上升2.3%,增速下降25.4;3月份辽宁铁矿石原矿产量1437.1万吨,较去年同月增加219.4万吨,同比增长18%,增速提高11.9%;3月份四川铁矿石产量1333万吨,较去年增加279.4万吨,同比增长26.5%,增速下降21%。具体产量对比见图1:

图1:国内主要铁矿石产地产量及同比增幅对比图

三、4月份国内铁矿石市场弱势盘整

4月国内铁精粉市场继续保持弱势盘整态势,部分地区价格出现小幅下滑,市场成交不畅。

华北市场:华北地区4月市场弱势下跌,月中受唐山钢坯大跌影响,铁精粉也出现跳水,加上邯邢局和密云矿山两次调价,使得市场信心受挫。而市场方面也显得较为弱势,本月河北迁西、遵化当地矿山受政府影响,整顿停产的现象较多,当地选厂大多也迫于对目前不稳定市场的考虑,选择停产。贸易商市场操作也少之又少,有些甚至从去年年底歇业至今。从钢厂库存调查数据显示,目前唐山地区钢厂烧结用矿方面有微妙变化,内粉的配比小幅上升,这主要原因还是近期国产矿的跌幅比进口矿要大的多。唐山地区66%铁精粉湿基不含税主流价格在885元/吨,较上月累计下跌70元/吨左右。邯邢矿业66%铁精粉干基不含税1105元/吨,较上月累计下跌40元。武安地区64%铁精粉湿基不含税925元/吨,较上月累计下调40元/吨。山西65%湿基不含税845元/吨,较上月累计下调20元/吨。

东北市场:东北市场:受钢厂调价影响,4月辽宁铁粉市场弱势下行明显。朝阳65.5%-66%铁精粉湿基不含税出厂价在780-800元/吨,北票65.5%-66%铁精粉湿基不含税出厂价在770-790元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在800-820元/吨,本溪65%-65.5%铁精粉湿基不含税出厂价在800-810元/吨。市场累计跌幅在30-50元/吨不等。

华东及中南市场:4月份华东地区铁精粉市场稳中趋弱。受河北地区粉价接连下跌影响,华东局部地区铁精粉价格小幅下跌。钢厂采购极为谨慎,市场成交清淡。目前山东地区64-65%铁精粉干基含税价格在1200-1220元/吨,较上月下跌20元/吨;安徽繁昌65%铁精粉干基含税价格在1170-1190元/吨。受天气气候和治安管理影响,贸易商、选矿厂资源紧缺。中南部分地区铁精粉的价格有所上调。钢厂对于铁精粉的采购计划操作很是谨慎,广东怀集65%铁精粉干基含税现金出厂1080元/吨,河源64%铁精粉干基含税现金出厂1050元/吨左右,湖北大冶63%铁精粉干基含税现金出厂1070元/吨,较上月上调30元/吨。

图2:国内部分地区铁精粉价格走势图

四、四月份进口矿市场描述

(一)3月份铁矿石进口量

3月我国进口铁矿石6287万吨,环比2月降低3.25%,与去年同期相比增长5.70%。分国别看,3月进口澳大利亚矿2879万吨,巴西矿1236万吨,印度矿470万吨。今年来累计进口铁矿总量达1.87亿吨,较去年同期多增1000万吨,增幅为5.65%。

图3:3月份进口矿分布情况

(二)进口矿现货行情

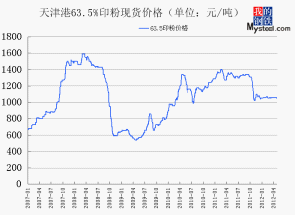

4月进口矿现货因下旬的一波调整,以小幅下跌收市。截止4月28日,以天津港为例,PB粉主流1010-1020元/吨,63%巴粗990-1000元/吨,63.5%印粉1050-1060元/吨,较上月分别下挫1.98%、1.98%及0.94%。本月进口矿虽在月初延续3月中下旬来缓步反弹的格局,但港口现货成交已较3月明显减少,无论是先前反复有所表现的主流澳矿,亦或低品位矿,均乏善可陈。同期,外围期货售价的小幅探涨,甚至个别品种略带勉强的上攻,却无法掩盖现货市场低迷的人气。在螺纹、钢坯于中旬率先展开调整后,钢企成本压力陡增,进口矿配置降低。现货因占用资金较多,虽价格较期货倒挂,无奈买方购买力有限,零星成交不足以支撑价格,进而随期货同步拐头向下,寻找短期底部。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

截止4月28日,PB粉在145-147美元/吨,63%巴粗143-145美元/吨,53/52%100-102美元/吨,63.5/63%印粉148-150美元/吨。4月分别下跌0.68%、2.70%、1.94%和0.67%。具体来看,本月澳洲、巴西矿山招标稳中有序,印度矿山因雨季临近,明显加快了发货速度,提高了单船货量。澳洲矿山中,又以必和必拓招标频率较高;而力拓就其主力品种PB粉及PB块,通过招投标的方式投放市场的少之又少。巴西矿船单船量大。虽基本与必和必拓保持同步现货招标节奏,但就其供应量而言,着实不小。巴西货盘期货价格一个月来下滑幅度较大,与此密不可分。印度矿山仍以出口低品矿为主,低品矿期货价格虽一度坚挺、抗跌,然无法脱离大势,至下旬开始补跌。值得一提的是,印西部分中小矿山,要价不及大型矿山强势,货盘量小、易操作,受到一部分商家的青睐。

图5:印度期货走势

(四)港口库存

截止4月27日,全国主要港口铁矿石库存与3月相比略减。本月底库存总量为9711万吨,环比上月略降0.93%。其中澳矿3990万吨,巴矿2607万吨,印矿1029万吨,分别较3月30日减少134万吨、微增4万吨及增加61万吨。从主要港口得到的反馈看,4月铁矿石船抵港较少,与市场冷清不无关系。钢厂采购谨慎,减少了进口需求。库存虽是略有降低,但连续两个月回落,表明当前市场各方囤货意愿减退。

图6:港口库存

五、航运干散货市场分析

4月份海运市场整体运行良好,截止至27日干散货指数BDI累计上涨222点收于1156点,涨幅达23.76%,各船型都有不同程度的回暖。月初由于受西方复活节与中国清明假期影响,市场成交清淡,海岬型船延续了上月底的涨势但涨幅趋窄,而巴拿马型船与灵便型船则开始下行。但中旬过后市场走势与月初截然相反,中小型船舶一路高升领涨市场。截止至27日,海岬型船指数BCI累计上涨87点至1514点,涨幅6.16%;巴拿马型指数BCI累计上涨687点收于1738点,涨幅65.36%;灵便型船指数BSI累计上涨72点至1102点,涨幅6.99%。

海岬型船本月先扬后抑,月初受国内铁矿石港口库存连续四周下降且钢材市场回暖影响,贸易商与钢厂纷纷开始采购补库,南美地区更是出现了船舶供应紧张局面致使巴西至中国海运费节节攀升,12日时平均日租金累计上涨了800美元至4241美元/天,但月中钢材市场开始步入下行通道,贸易商等又再度陷入观望状态,纵然澳洲与巴西4月份铁矿石出口量分别达到了3812万吨与2135万吨的较高水准仍无法改变疲态,截止至27日,巴西至中国海运费累计小涨0.955美元至20.864美元/吨,澳洲西岸至中国海运费微跌0.163美元至7.533美元/吨。

巴拿马型船本月表现抢眼,由于月初复活节假日与中国清明节关系致使大西洋航线与太平洋航线纷纷下行,但节后南美谷物货盘大量涌出,造成该地区可用运力吃紧,租金成跳跃式增长,目前大西洋地区平均日租金累计上涨了9291美元至17088美元/天,涨幅达119.16%,太平洋地区虽然受到了必和必拓煤炭工人罢工影响,煤炭船运活动放缓,但由于部分船舶前往南美地区揽货且受大西洋地区鼓舞,平均日租金累计上涨4426美元至12207美元/天。

灵便型船本月小幅上涨,此前因印尼即将禁止原矿出口政策的消息使得贸易商加速采购活动,大多船期都集中在3月底,从而进入4月后成交清淡,而11日时印尼8.9级地震再度对市场造成冲击,幸而印度政府有意放宽卡纳塔克邦部分矿山开采禁令且5月雨季的即将来临,造成了印度发货量的上涨为市场提供上行动力,目前平均日租金上涨898美元至11526美元/天。

六、5月市场预测

见到中钢协最新公布的4月中旬粗钢产量统计,或许我们就能对5月的矿价有个基本的判断。全国预估粗钢日均产量200.52万吨,旬环比下降1.26%的答卷,即解释了为何4月上半月矿价能够处于盘整。又对5月产量能否保持高位提出了疑问。

我国GDP在经历了一季度8.1%的减速后,作为先行指标的PMI指数却出现了可喜的变化。5月2日,汇丰银行发布的报告显示,4月汇丰中国制造业PMI为49.3,略高于上月的48.3,虽仍处荣枯线之下,但表明制造业开始扩张的动力有所增加。钢材作为工业的脊梁,这一必不可少的原料的生产、消费,直接能够反应下游需求的复苏进展。有意思的是,中国物流与采购联合会钢铁物流专业委员会,最新出炉的4月份国内钢铁业PMI指数环比回升,达55.7%。这点与中钢协有关全国粗钢产量的预估恰能彼此应对。乘旺季毛利短暂回升,钢铁企业加紧在这一时期内开足马力无可厚非。但应该注意到,粗钢产量的回升带动矿石消费的同步提升,在一季度三大矿山产量增幅有限,甚至个别矿山产量出现倒退的背景下,有效地平抑了矿价波动的空间,使得铁矿石价格能够保持窄平衡。另一方面,出于对即将到来的淡季的准备,粗钢产量目前有限的增长,着实难以持续。相应地,在一阵“抢收”之后,钢厂将重新考虑开源节流,铁矿石用量亦难以维持现有水平。于是,矿山二季度发货量,以及各方对后市的预期成为影响价格走向的重要因素。

展望5月矿市,我们有必要通过观察市场实际成交,矿山发货的船期,以及前期热点品种的表现,进一步推断该月的走势。当前,源自4月下旬的调整,未有暂告段落的迹象。从今年3、4月市场的情况看,铁矿石需求呈现出逐月递减的初步迹象。5月,恰逢春季最后一月,春夏之交,难免令人对淡季的到来心生疑虑。