阻力重重 4月铁矿石市场步履蹒跚

概述:3月铁矿石价格走势总体呈√型,上半月基本平稳,下半月震荡小幅走高。分类来看,国产矿持续坚挺,进口矿先抑后扬。本月铁矿石不温不火的表现与粗钢产量稳步回升不无关系。据中钢协预估,3月中旬粗钢日产量为191.9万吨,较中旬的189.8万吨,环比增长1.1%,表明下游钢企生产有序进行。另一方面,就进口矿而言,期货货盘及港口可售资源较少,对矿价稳中有升起到了助推作用。同时,高企的矿价,对于广大钢铁生产企业而言,仍是承重的负担,以致成交时好时差,部分贸易商参与热情迟迟未能重燃。诸多负面因素,亦另矿价步履蹒跚。展望即将到来的4月,在用钢企业需求复苏的良好预期下,钢材价格有望走出低谷;而矿价因今年累积表现已属不俗,国产矿开工率春季回升,料续涨空间有限。

一、2月国内主要冶金产品产量继续保持增长态势

2月国内粗钢产量5588.3万吨,较去年同月增加178.8万吨,同比增长3.3%。生铁产量5341.6万吨,较去年同月增加197.4万吨,同比增长3.8%。钢材产量7127万吨,较去年同月增加687.7万吨,同比提高10.7%。2月份全国铁矿石原矿产量8156.6万吨,较去年同月增加162.1万吨,同比上升24.4%。具体产量见表1

表1:2月份全国主要冶金产品产量对比表

二、2月国内铁矿石产量整体保持增加态势

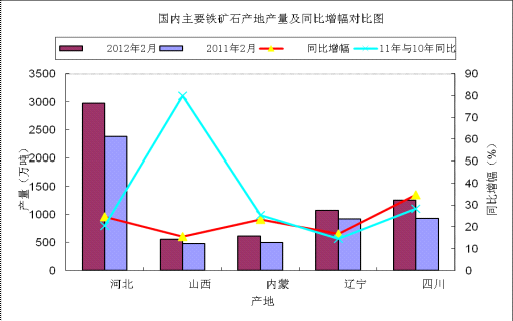

2月份全国铁矿石原矿产量8156.6万吨,较去年同月增加162.1万吨,同比上升24.4%。据统计,2月份河北省原矿产量2973万吨,较去年同期增加589.3万吨,同比增加24.7%。2月份山西地区铁矿产量552.3万吨,较去年同期增加74.7万吨,同比增长15.6%。2月份内蒙古产量614.4万吨,较去年同月增加增加116.2万吨,同比上升23.3%;2月份辽宁铁矿石原矿产量1072.6万吨,较去年同月增加153.2万吨,同比增长16.7%;2月份四川铁矿石产量1249.2万吨,较去年增加32.7万吨,同比增长34.7%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、3月份国内铁矿石市场弱势盘整

3月国内铁精粉市场继续保持弱势盘整态势,部分地区虽有上扬迹象,但动力明显不足。

华北市场:3月份华北铁精粉市场小幅盘整,受钢价上涨乏力等因素影响,钢厂铁精粉采购仍旧保持谨慎态度,高外矿配比使得钢厂内粉采购量下降,市场成交弱势运行。唐山地区66%铁精粉湿基不含税主流价格在955元/吨,较上月累计下跌10元/吨左右。邯邢矿业66%铁精粉干基不含税1145元/吨。武安地区64%铁精粉湿基不含税965元/吨,较上月累计上调15元/吨。山西65%湿基不含税865元/吨,较上月累计上调15元/吨。

东北市场:3月东北铁精粉市场整体成交不是十分理想,接近月末,随着建材市场出现回暖迹象,矿山与港口报价出现小幅上扬迹象。北票65-66%铁精粉湿基不含税出厂主流价位在820-830元/吨,建平66%铁精粉湿基不含税出厂主流价格是850-860元/吨,累计涨幅10-20元/吨。辽阳65%铁精粉湿基不含税出厂主流价在830-850元/吨。

华东及中南市场:3月份华东及中南铁精粉市场都比较平稳。目前山东地区64-65%铁精粉干基含税1220-1240元/吨;安徽繁昌65%铁精粉价格在1170-1190元/吨。受钢材下游需求的复苏影响,下月中南部分地区铁精粉的价格或将有所上调。钢厂对于采购计划操作谨慎,广东怀集65%铁精粉湿基不含税价格1050元/吨,河源64%铁精粉干基含税1020元/吨左右,较上月上调40元/吨;湖北大冶63%铁精粉干基含税1000元/吨左右。

图2:国内部分地区铁精粉价格走势图

四、三月份进口矿市场描述

(一)2月份铁矿石进口量

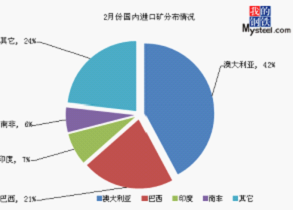

2月我国进口铁矿石6498万吨,环比1月大增9.54%,与去年同期相比劲增33.13%。分国别看,2月进口澳大利亚矿2741万吨,巴西矿1385万吨,印度矿487万吨。

图3:2月份进口矿分布情况

(二)进口矿现货行情

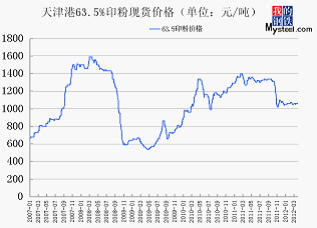

3月进口矿现货总体平稳,主流澳粉相对突出。以天津港为例,截止3月31日,PB粉在1030-1040元/吨,63%巴粗1010-1020元/吨,63..5%印粉1060-1070元/吨,除PB粉较2月29日上涨30元/吨,或3%外,其余上述品种皆保持平稳。3月中下旬的一波采购,使得澳矿再次成为市场瞩目的焦点。以PB粉、杨迪粉、火箭特粉为代表,量价齐升,甚至PB粉售价竟已高于63%巴粗20元/吨左右。这其中既有钢厂对澳粉烧结性价比的再衡量,也有澳洲西部遭遇飓风,短期影响发货,期货报盘减少下的补库带动。而印度矿则当区分高品与低品,低品印矿河北地区需求不俗,山东地区次之,价格同样有所抬升;高品印矿仍然滞销,市场认可度大幅滑坡。巴矿表现一般,63%巴粗询盘相对尚可,64%巴粗、65%巴块,甚至高硅的中低品巴粗则乏人问津。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

3月份进口矿外盘受矿山招标的影响价格小幅上扬,但市场整体成交情况不理想。截至目前,PB粉外盘市场主流报价在149,较月初涨幅为4.9%。从近阶段市场来看,巴西矿山现货资源供应量增加,但是价格与澳矿相比增幅较小,并随着资源量的增加成交有所下滑。另外印度市场仍以低品位资源为主,由于前期低品位印粉价格跌幅较少,因此在价格上涨幅度也不大。4月1日是印度新一财年,加之印度雨季临近,因此大部分商家表示4月份印度矿山将增加低品位资源供应量,并且国内个别贸易商有少量备货意向,但大部分商家认为目前市场整体需求不佳,采取谨慎观望态势。另外由于下游需求没有连续性,导致钢材价格已震荡上行为主,临近周末钢材成交出现停滞,钢厂回笼资金较慢,采购积极性不高。预计4月份市场整体将以稳中上扬为主,但中间可能会出现小幅调整,商家需操作谨慎。

(四)港口库存

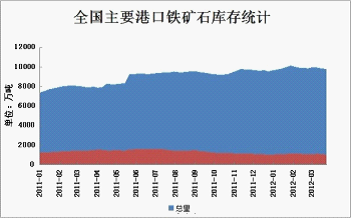

截止3月30日,全国主要港口铁矿石库存与2月相比略减。本月底库存总量为9802万吨,环比上月略降0.93%。其中澳矿4124万吨,巴矿2603万吨,印矿968万吨,分别较2月24日减少11万吨、增加15万吨及减少67万吨。尽管2月我国铁矿石进口量大增,受益3月全国粗钢产量稳步回升,港口进口矿库存消耗不俗。

图5:港口库存

五、航运干散货市场分析

3月份海运市场持续上行回暖,干散货指数BDI累计上涨171点,涨幅达22.41%。巴拿马型船与灵便型船发力领涨市场,但始终徘徊在730美元/吨的船舶燃油价格与严重的运力过剩问题拖累市场上行的步伐,据统计,2012年海岬型船增长24%,巴拿马型船增长27%,大灵便型船增长19%,小灵便型船增长16%,而中国干散货进口量预计则增长11%。截止到3月30日,BDI报收于934点,较上月末相比上涨24.53%;BCI报收于1412点,较上月末相比下跌7.53%;BPI报收于1051点,较上月末相比上涨25.26%;BSI报收于1030点,较上月末相比上涨40.71%。

海岬型船本月先抑后扬,月初由于国内钢材市场未有起色且港口库存仍处于高位运行状态,一度打压其不断下行,而祸不单行,月中时澳洲西岸遭受飓风LUA的侵袭,黑德兰等大港又再次关闭,虽然此次飓风迅速离去但之后带来的大风大雨天气也对船运活动造成了巨大影响;无独有偶,巴西卡拉加斯矿山通往PDM港的铁路线上因事故而停运,淡水河谷铁矿石出口受阻,海岬型船再次失去支撑不断下行,于26日收于1354点,累计下跌11.32%创下了近1年多来的最低点。月末因国内市场逐渐好转,钢厂开始陆续补库采购,海岬型船受此支撑终于止跌转升。截止至目前西澳至中国运费为7.696美元/吨,较上月末下跌0.218美元/吨,巴西至中国运费为19.909美元/吨,下跌0.686美元/吨。

巴拿马型船本月整体稳步上涨,但两大洋表现相反。太平洋市场整体处于小幅下跌状态,船运活动放缓,中旬澳洲飓风过后影响其煤炭出口,月末平均日租金较月初下跌960美元至7845美元/天;大西洋市场因为南美谷物旺季的来临不断走坚,太平洋部分空闲运力空仓前往揽货,减缓巴拿马型船市场下行压力,月末平均日租金较月初上涨3563美元至7728美元/天。

灵便型船本月表现抢眼,领涨市场。镍矿市场季节性出货持续消化东南亚地区运力,而月初印度政府降低铁矿石铁路运费后,其铁矿石船舶出港数量大幅增加,但月末阿根廷卡车工人罢工影响谷物运输情况,东南亚市场成交的减缓使得灵便型船开始止升转跌,目前平均日租金上涨3113美元至10767美元/天,亚洲地区上涨2975美金至11009美元/天。

六、4月市场预测

3月上海二级螺纹钢收于4120元/吨,较上月29日的3800元/吨,大涨8.42%,同期唐山Q235钢坯上涨5.05%,而进口矿61.5%澳粉指数仅上扬3.52%,相对逊色。

本月铁矿石价格虽然波动较小,但影响当前及未来走向的因素颇多。首先是月初,印度铁道部官方宣布,将铁路运费每吨下调至1125卢比(约合23美元),降幅高达30%。此项对缓解印度矿山居高不下的成本大有裨益,但就当前出口而言萎缩的趋势不改;再者,中旬澳大利亚参议院通过矿产资源租赁税法案,将对矿业企业征收30%的巨额利润税,所得税款计划主要用于基础设施建设及提高退休人员待遇。而巴西帕拉州将对每吨铁矿石征税6.9雷亚尔(约合3.78美元),淡水河谷成为征税对象。澳洲、巴西大型矿山绝大部分为露天矿,开采成本较低,此次新增税项长期看对澳洲矿山利润率影响较大,但决定市场价格的仍是供需关系,矿山成本转嫁非一己之愿。最后,临近月底,FMG与力拓先后宣布成为中国铁矿石现货交易平台发起会员,淡水河谷对该平台表态支持,无疑加速了铁矿石现货化、甚至金融化的步伐。就目前看,由于该平台交易形式、品种、成交量及后续会员吸纳不甚明了,作为新生事物,其对季度、月度及指数定价的模式尚不会有根本改变,但我们可密切关注中外现货交易平台在资源分配、结算方式等方面的动向。

前述三件业内大事,后期演变值得留意。对于短期价格走势的判断,可谓利多、利空因素交织。从经济层面看,我国1-2月发电量同比仅增4.9%,增速大幅回落;汇丰3月22日公布的3月PMI初值回落至48.1,为四个月来最低,表明制造业仍处于调整阶段。而钢厂主业利润缩水,甚至亏损,其中龙头企业如宝钢、武钢非钢业务盈利良好,更是为整个行业浇了盆冷水。温总理在两会报告中提出今年GDP增速目标为7.5%,彰显了政府在抑制房地产投机,加快转变经济增长方式上的决心。从粗钢产量看,统计局数据显示,2月全国粗钢日均产量增至190万吨,高于1月的180万吨及去年12月的168万吨,近三月环比呈现较快增长。粗钢产量持续回升的良好表现,契合了今年来铁矿石价格震荡上行的现状。但190万吨的产量,从历史数据看,反应出后续增长存在瓶颈,也意味着铁矿石新增需求或将步入平稳乃至趋缓。就铁矿石供给而言,4月恰好是印度矿山赶在雨季来临之前抓紧出口的时节;同时澳洲、巴西矿山所受飓风影响减弱,也有增加出口的动力,下月矿山发货及招标密度值得重点关注。3月最后一周矿价滞涨或是对4月行情的提前诠释。