预期好转 三月铁矿石市场小阳春行情可期

概述:2月进口矿市场总体呈现N字型走势,月初及月底小幅上涨,月中展开一波快速调整,当月各品种价格不同程度小幅下跌。国产矿走势不及进口矿,北方地区下半月受钢厂调价制约,矿价出现下滑。纵观2月矿市,元宵节前受需求回暖预期影响,商家试探性拉涨,但成交一般;而临近月底的探底回升,则是在钢厂实际补库带动下的量价齐升,两者同为上涨但市场环境却有根本差别。展望3月,我们认为,随着全国两会的召开,“稳中求进”的工作思路将得到具体贯彻,在央行适度微调货币政策的带动下,我国经济硬着陆的风险日益减小。钢铁企业利润率或将因重大工程、保障房等项目春季逐步开工而缓慢回升,矿价有望同步出现震荡小幅上扬的走势。

一、12月国内主要冶金产品产量继续保持增长态势

12月国内粗钢产量5216.4万吨,较去年同月增加33.8万吨,同比增长0.7%,环比下降增长4.57%。生铁产量4800.9万吨,较去年同月增加172.4万吨,同比增长3.7%,环比增长4.62%。钢材产量7106.7万吨,较去年同月增加400.8万吨,同比提高6%,环比增加1.38%。12月份全国铁矿石原矿产量11925.7万吨,较去年同月增加2511.1万吨,同比上升26%.7,环比下降5.6%。具体产量见表1

表1:12月份全国主要冶金产品产量对比表

二、12月国内铁矿石产量整体保持增加态势

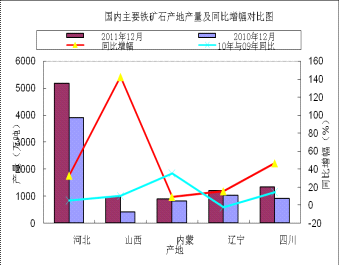

12月份全国铁矿石原矿产量11925.7万吨,较去年同月增加2511.1万吨,同比上升26%.7,环比下降5.6%。据统计,12月份河北省原矿产量5171.9万吨,较去年同期增加1274.7万吨,同比增加32.7%,较去年同期增速提高17.6%。12月份山西地区铁矿产量974.2万吨,较去年同期增加572.4万吨,同比增加142.5%,较去年同期增速提高132.6个百分点。12月份内蒙古产量880.9万吨,较去年同月增加73.6万吨,同比上升9.1%,增速降低26个百分点;12月份辽宁铁矿石原矿产量1187.7万吨,较去年同月增加158.5万吨,同比增长15.4%,增速提高18.1个百分点;12月份四川铁矿石产量1321.9万吨,较去年增加419.8万吨,同比增长46.5%,增速提高32.4%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、2月份国内铁矿石市场弱势盘整

2月国内铁精粉市场弱势盘整,北方部分地区仍处于休市状态,南方市场成交也不是十分理想。

华北市场:唐山地区66%铁精粉干基含税主流价格在1180元/吨,较上月小幅下滑30-40元/吨左右。本月邯邢矿业66%铁精粉干基不含税1145元/吨。武安地区64%铁精粉湿基不含税940-960元/吨,较上月略有10元/吨的小幅下滑。山西65%湿基不含税850元/吨左右,基本保持稳定。

东北市场:2月东北铁精粉市场基本处于休市状态。建平、朝阳66%铁精粉湿基不含税出厂主流价位在820-830元/吨,北票66%铁精粉湿基不含税出厂主流价格是800-810元/吨(12个水以内)。本溪65%铁精粉湿基不含税出厂主流价在790-800元/吨。

华东及中南市场:山东地区大矿64-65%铁精粉干基含税价格在1230元/吨左右。繁昌65%铁精粉干基含税价格1125元/吨。广东怀集65%铁精粉湿基不含税价格810元/吨,河源64%铁精粉干基含税980元/吨左右;湖北大冶63%铁精粉干基含税1020元/吨左右。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

四、二月份进口矿市场描述

(一)1月份铁矿石进口量

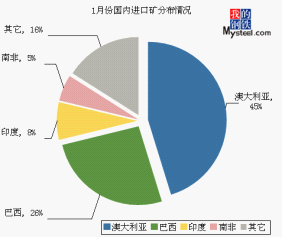

1月我国进口铁矿石5932万吨,环比10月降低7.47%,与去年同期相比大减13.99%。分国别看,1月进口澳大利亚矿2683万吨,巴西矿1540万吨,印度矿449万吨。

图3:1月份进口矿分布情况

(二)进口矿现货行情

2月进口矿现货窄幅波动,月初、月底两头表现稍好。以天津港为例,截至2月24日,63.5%印粉主流1050-1060元/吨,PB粉980-990元/吨,63%巴粗990-1000元/吨,本月来分别小幅下跌10元/吨,20元/吨及20元/吨。如果仅从价格层面看,似乎印度矿较为抗跌,而澳洲、巴西矿承压明显。实则相反。当前,印矿在港可售资源甚少,且成交主要集中于低品粉矿;就市场覆盖面而言,渐有北移趋势,即京唐地区钢厂成为印矿消费的主力军。高额的成本、缩减的市场、降低了印矿的活跃度。澳矿、巴矿更好地反映出实际的供求关系。震荡市中,主流澳粉成交展现出一定的持续性,价格易涨易跌。巴粗则需进行区分,高品粉矿遇跌滞销、逢涨跟涨,较难把握;部分钢厂在弱势中,出于降低成本考量,愿意少额采购中低品巴粗。今年来的市场变化,上述特征愈加显现。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

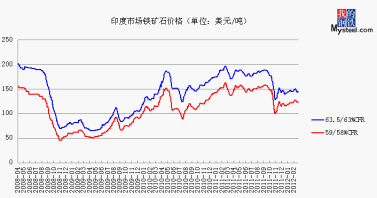

2月进口矿期货走低,月底探底回升。截至2月24日,PB粉在138-140美元/吨,较1月31日下挫3美元/吨;63%巴粗140-142美元/吨下跌4美元/吨;53/52%印粉95-97美元/吨,仅走低1美元/吨;63.5/63%印粉144-146美元/吨,回落2美元/吨。本月澳洲、巴西矿小幅下挫,主要因中旬矿山招标放量,钢材价格大跌,下游承接力度偏弱有关。而印度矿则因货盘较少,部分地区需求尚好,跌幅较小,但同时其市场份额持续缩减。值得注意的是,下旬部分钢厂、贸易商开始逢低入库,似有意为春季补充货源。

图5:印度期货走势

(四)港口库存

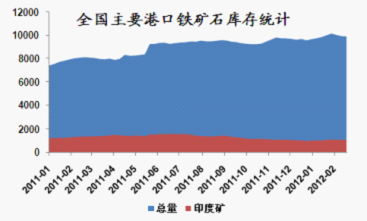

截止2月24日,全国主要港口铁矿石库存与1月相比略增。本月底库存总量为9894万吨,环比上月微增0.54%。其中澳矿4135万吨,巴矿2588万吨,印矿1035万吨,分别较1月20日减少14万吨、51万吨及21万吨。受春节因素带动,节前、节后主要港口发货较好,加之铁矿进口量环比回落,压港情况初步好转。

图6:港口库存

五、航运干散货市场分析

1-2月份海运市场走势先抑后扬,较去年年末相比,各船型下滑严重。由于去年年末国内加速采购进度,致使港口煤炭与铁矿石库存均处于高位状态,而1月份国内春节长假的提前来临与国外巴西,洲天气灾害影响之下,海运市场进入长达1个月之久的下滑阶段,BDI指数从年末的1738点跌至2月3日的647点,跌幅达62.77%,也创下了近25年来的历史最低点,之后受到巴拿马型船的跳涨鼓舞,市场逐渐回暖。截止到2月29日,BDI报收于750点,较年末相比下跌56.84%;BCI报收于1531点,较年末相比下跌53.42%;BPI报收于832点,较年末相比下跌49.42%;BSI报收于712点,较年末相比下跌39.45%。

海岬型船下滑最为严重,平均日租金从年末的31369美元/天的高位,下滑至目前的6010美元/天,跌幅达80.84%。由于国内春节长假的提前来临与国外圣诞长假较为接近,导致了圣诞节前的采购高潮,将海岬型船推至了高位水平,然而,步入1月后国内钢材市场的大幅下滑,导致了大多钢厂纷纷减产检修,过亿的铁矿石港口库存使得进口需求低迷,祸不单行,1月中下旬时巴西地区遭到了强降雨的影响,大部分船舶无法驶离港口,据VALE称,此次强降雨影响了其200万吨左右的铁矿石发货量,无独有偶,澳洲西岸也受到了飓风影响导致发货量骤减,黑德兰港更是关闭了数天的时间。但随着2月份市场陆续转好的趋势影响下,巴西与澳洲发货量逐渐恢复正常,港口压港情况也日渐缓减,截止至目前西澳至中国运费为7.914美元/吨,较年末下跌3.636美元/吨,巴西至中国运费为20.680美元/吨,下跌8.782美元/吨。

巴拿马型船前期受到大量从去年延期至今的新船交付量影响,1月份进入了快速下滑通道,跌幅达到了55.98%,而在市场一度下行探底的时候,大西洋地区新鲜谷物货盘的出现使得大量巴拿马型船空仓前往揽货,市场受此提振,但由于谷物货盘的提前预定完毕,东南亚地区煤炭情况也未见好转,2月中旬时便开始止升转跌。

灵便型船变现依然平淡,年底时印度政府将铁矿石出口税率再次提高至30%使得灵便型船上涨乏力,欧洲市场货盘紧缺也使得其日租金受挫,直至2月受助于东南亚地区煤炭货盘的温和支撑与南美地区谷物船运需求上升影响,灵便型船开始缓慢回暖,但随着天气逐渐转暖影响,其前景仍然堪忧。

六、3月市场预测

2月铁矿石市场可谓波澜不惊,窄幅波动。但是,广大的钢铁生产、加工企业,正切身体会到目前存在的困难,并对未来前景抱有几份忧虑。体现在粗钢产量上,据中钢协预估,2月中旬全国粗钢日均产量为169.92万吨,较2月上旬环比下降0.31%。1-2月来,钢铁企业生产积极性普遍一般,由此对铁矿石需求也有一定程度减缓。

即将到来的3月,可谓是至关重要的一个月。全国两会将于3月5日在京召开,届时有关政府换届、深化改革等一系列决定将引导我国“十二五”中后期政治、经济走向。当前,我国经济正面临外部环境变化及自身调结构、促转型的双重压力,有关经济着陆方式的探讨不一而足。从近期主流媒体有关推进改革的言论,及纪念邓小平南方讲话20周年的报道中,无不透露着春天的讯息。具体措施上,央行于2月24日年内首度下调金融机构人民币存款准备金率0.5个百分点,再度明确了货币政策适度微调、预调的信号;住建部及高层领导具体细化了保障房建设开工率的要求及地方政府责任;有关新一轮消费刺激政策、稳定外贸政策的研究等新政策、新举措,使我们有理由相信我国GDP能够在2012年保持8%以上增长,并在未来得到延续。

从历史上看,我国粗钢产量与GDP呈正相关关系。考虑到目前我国炼铁、炼钢的原材料仍以铁矿石为主,铁矿石需求量与粗钢产量同样直接挂钩。为应对1、2月钢市低迷,钢厂普遍谨慎采购,实际库存较低,多以随用随采的方式加以补充,导致成交不甚理想,价格窄幅震荡。此类状况,与三大矿山因1、2月雨季减少产量,印度矿山逐渐降低出口等供给端的缩减,恰好形成了部分对冲。我们可以看到,无论是期货还是港口现货市场,可售资源并不充裕,从同期海关进口数据亦可证实市场的实际感受。就商品价格而言,平衡是无法持续的,终究要找到新的方向。随着3月气温逐渐回暖,下游需求将得到提升,传统钢材消费旺季的到来,能够加速钢铁企业资金周转。眼下个别品种的亏损,有望出现转机。利润的改观,市场心态的复苏,有助于钢厂适度提高产量,并增加矿石用量,尤其是进口矿的用量。相信届时澳洲、巴西矿山自会顺势而为,至于其它矿山,有如印度、印尼、越南,碍于其国内资源保护倾向抬头,对总体供给影响有限。矿价底部或将稳步上移,幅度料较温和。