2012年春节前后铁矿石市场震荡筑底 振幅收窄

概述:12月铁矿石全月走势呈N型,上旬小幅走高,中旬上涨乏力略有走低,至下旬在外盘招标缩减,买盘重新增多的影响下,再次展开反弹。总体而言,本月价格波动区间明显较11月收窄,当月进口矿录得红盘,国产矿却因钢厂采购持续低迷,以小幅下跌收尾。值得一提的是,我网于12月7-9日在天津成功举办了一年一度的矿石年会,与会嘉宾认为2012年矿价仍将维持宽幅震荡,但受内矿高成本支撑,自当前价位再度出现类似今年10月断崖式走势的可能性不大。展望即将到来的2012年1、2月行情,建议密切关注我国货币供应量的变化,及美国在是否推出QE3问题上的态度。留意元旦、春节前后,由招标量、压港状况、节后需求等诸多因素引导下,短期供需博弈后,带来的交易机会。

一、11月国内主要冶金产品产量环比继续下降

11月国内粗钢产量4988.3万吨,较去年同月减少11万吨,同比下降0.2%,环比下降8.76%。生铁产量4589.1万吨,较去年同月增加15.6万吨,同比增长0.3%,环比下降10%。钢材产量7010.2万吨,较去年同月增加505.1万吨,同比提高7.8%,环比下降4.1%。11月份全国铁矿石原矿产量12637万吨,较去年同月增加3271.2万吨,同比上升34.9%,环比增长27.4%。具体产量见表1:

表1:11月份全国主要冶金产品产量对比表

二、11月国内铁矿石产量整体保持增加态势

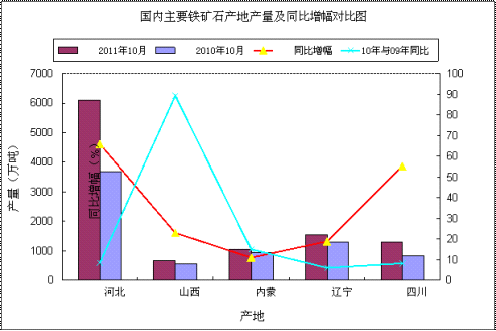

11月份全国铁矿石原矿产量12637万吨,较去年同月增加3271.2万吨,同比上升34.9%,环比增长27.4%。据统计,11月份河北省原矿产量5919.8万吨,较去年同期增加2074.2万吨,同比增加53.9%,较去年同期增速提高41.2%。11月份山西地区铁矿产量1050.8万吨,较去年同期增加478.4万吨,同比增加83.6%,较去年同期增速提高28个百分点。11月份内蒙古产量793.6万吨,较去年同月减少119.5万吨,同比下降13.1%,增速下降33.9个百分点;11月份辽宁铁矿石原矿产量1288.9万吨,较去年同月增加222万吨,同比增长20.8%,增速提高25.7个百分点;11月份四川铁矿石产量1154.1万吨,较去年增加286.2万吨,同比增长33%,增速提高14.6%。具体产量对比见图1:

图1:国内主要铁矿石产地产量及同比增幅对比图

三、12月国产铁矿石市场仍然比较低迷

12月国内铁精粉市场表现仍然不是十分理想,市场成交低迷,北方独立选厂停产较多,各地矿山均有停产检修情况。

华北市场:12月华北市场整体弱势运行,受钢坯和外矿持续降价影响,加上钢厂高外矿配比,国产矿也难顶压力,持续了近1个月的弱平衡终于被打破。圣诞节的一周唐山矿价开始接连跳水,钢厂采价一周降了50元/吨。而邯邢市场酸粉资源紧张,钢厂采价未降反升。碱粉情况令人担忧,64-65%碱粉干基含税到厂现汇价格钢厂采价始终在1250元/吨水平线来回拉动。1月市场将有所分化,唐山地区或有10-20幅度的短期反弹。邯邢地区变动不大,整体仍旧维持稳中趋弱的态势。

东北市场:自12月以来,受需求持续不振所拖累,辽宁铁精粉市场阴跌不休。截止今日,辽西66%左右铁精粉湿基不含税出厂价累计跌幅在30-40元/吨,辽东地区65%左右铁精粉湿基不含税出厂价累计跌幅也在30-40元/吨。“有价无市”是当前市场的显著特征。天气严寒,新春将至,加之持续低迷的需求,相当部分选厂和贸易业已退市。此外,东北本地钢企目前库存尚可,后期整体上货压力不大。而河北、南方各钢企则以观望为主,12月份上货量皆有限;此种现象南方钢企尤甚。虽然市场萧条依旧,但整体心态相对平和。相当部分商家对于节后市场略有期待。

华东市场:12月份华东市场整体走势仍以弱势平稳为主,供需双方僵持格局迟迟未有改观,最为突出的就属山东地区。山东由于长久以来的市场模式所限,山钢与几大矿山之间的一举一动常常就会导致市场出现跌宕起伏。自11月初,山钢压将65%干基含税承兑出厂价压至1170元/吨后,至今未有变动。进入12月份后,除济钢、莱钢以外的众多民营钢企对外采购价格不同程度的上调了采购价格,使各矿山、选厂看到了希望,但从MySteel观点来看,此次提价只是让矿价恢复至正常位置,而非意义上的上涨。

安徽地区,大多因其自成方圆的市场独特性,始终我行我素的平缓运行。据MySteel不完全统计,安徽地区大约有90%的选厂是进行采购外矿进行粗加工成铁精粉再销售至市场,因此外矿的波动对其有一定的影响,但前提是当地需求正常。而现今由于供需双方弱势以来一直保持墨守成规的操作模式,致使市场主观波动性不强,因此,安徽铁粉市场至今一直在主流走势上保持窄幅波动。

中南市场:南方钢厂分成两派,鄂钢、湖北的新兴铸管、新余钢铁年底欠准备稍微备货过年,而其余的大部分钢厂都没有家库存的计划,首先是因为进口矿石储量充足,其次是因为年底资金紧张,感觉目前的形式国产矿性价比没有进口矿高。

矿企方面,中南地区铁精粉市场本周成交平淡,部分供应商少量走货。实际成交价较上周未有较大浮动。湖北地区63%铁精粉干基含税出厂价1000元/吨,价格维稳。广东地区64%的铁精粉干基含税现汇出厂980元/吨,跟钢厂的价格还在谈判中,想力争保持住现在的价格不下滑。海南地区61%铁粉1000元/吨干基含税到码头价格,但是实际成交在950-1000元/吨。

铁精粉价格具体走势见图2:

图2:国内部分地区铁精粉价格走势图

四、十二月份进口矿市场描述

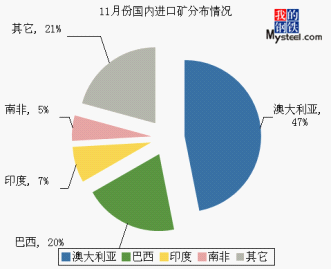

(一)11月份铁矿石进口量

11月我国进口铁矿石6420万吨,环比10月大增28.55%,与去年同期相比增长11.89%。分国别看,11月进口澳大利亚矿3010万吨,巴西矿1273万吨,印度矿474万吨。今年来累计进口铁矿总量达6.22亿吨,同比增长10.87%。

图3:11月份进口矿分布情况

(二)进口矿现货行情

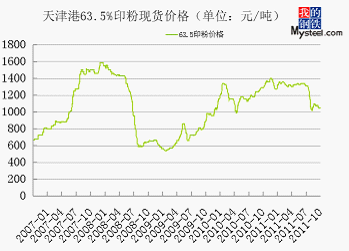

以天津港为例,截止12月29日,63.5%印粉在1050-1060元/吨,较上月同期的1070-1080元/吨,小幅下跌20元/吨,跌幅1.87%;PB粉在970-980元/吨,与上月同期持平;63%巴粗在980-990元/吨,小幅下跌10元/吨,跌幅为1.01%。相较当月唐山66%精粉3.31%、唐山Q235方坯2.86%的跌幅,均显温和。本月,主流澳粉无疑最为坚挺。以PB粉、杨迪粉,火箭特粉为代表的此类矿种询盘不断,成交最为活跃。在印矿出口萎缩的情况下,澳矿的接受度日益提升,其价格波动也更能反映市场供需状况。另一个无法忽视的现象,则是主要港口出现的持续压港。天津、京唐、日照、青岛、连云等港皆存有长短不一的压港,尤以青岛、日照港最为严重,月底更是愈演愈烈。一方面有近两个月我国大量进口铁矿石的缘故,另一方面也与钢厂提货放缓,港口堆场容纳有限不无关系。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

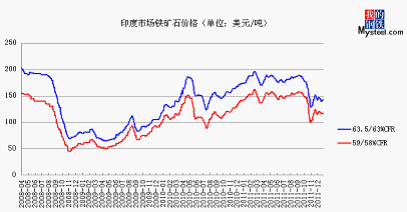

12月,进口矿期货价格的波动与澳洲、巴西、印度矿山招标量密不可分。上旬,期货市场延续11月反弹走势,欲扬又止,终在圣诞前两周,因三大矿山大量招标盘集中涌出,拐头向下。彼时的下跌,却为月底逢低买盘入场创造了条件。西方矿商圣诞休假,新增货盘寥寥,而国内钢企正常生产,且逐渐有意为来年元旦、春节“两节”备货,供需端发生的微妙变化,促使成交趋于活跃,矿价止跌企稳,并小幅上扬。印度方面,低品矿于下旬出现快速反弹,但交易多在贸易商之间进行,通过频繁倒手,该类矿活跃度尚好。但印度高品粉矿新盘却少有耳闻,碍于成本制约及出于对本国市场考量,印度矿山似乎并不愿意与澳洲、巴西矿山保持一致。截止12月29日,63.5/63%印粉在143-145美元/吨,PB粉136-138美元/吨,63%巴粗136-138美元/吨,分别较上月同期上涨0.70%、3.78%及1.48%。

图5:印度期货走势

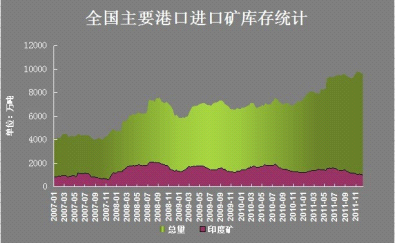

(四)港口库存

截止12月23日,全国主要港口铁矿石库存与11月相比小幅降低。本月底库存总量为9682万吨,环比上月减少0.52%。其中澳矿4237万吨,巴矿2364万吨,印矿1007万吨,分别较11月25日减少86万吨,增加26万吨和减少50万吨。11月我国铁矿石进口量陡增,加之12月上旬华东、华北大部浓雾弥漫,影响到本月港口卸载及发货率。主要港口压港程度不一,锚地在侯船舶不在少数,这部分库存从统计上而言暂不计入,但客观上看,实际库存仍有增无减。

图6:港口库存

五、航运干散货市场分析

12月份海运市场走势与11月份背道而驰,先扬后抑,各船型较上月均有下跌。圣诞节迫近,铁矿石、煤炭及谷物船运活动活跃,然矿业巨头的疯狂发标并未达到力挽狂澜的效果,四季度尾声再现震荡。截止到12月27日,BDI报收于1738点,较上月环比下跌5.85%;BCI报收于3287点,与上月基本持平,跌幅仅为0.33%;BPI报收于1645点,环比下跌4.75%;BSI报收于1176点,环比下跌13.47%。

本月上旬,海岬型船整体依旧受三大矿山铁矿石发货的支撑,租金维持在年内较高水平。本月值得关注的是,由于前期矿山持续发货,造成船货集中抵达中国港口,港口拥挤严重,为运费上扬奠定基石。随着天气的转冷,钢市已进入传统的消费淡季,且受资金面紧张及不确定因素影响,冬储需求较难有亮点,矿石需求不热,钢厂多以低库存的采购模式,港口库存居高不下,进口力度难免受抑。临近圣诞,需求释放基本结束,船东离场度假,市场人气降温,无货盘即无运价支撑,主流航线运价转入下行。运费方面,中澳及中巴航线走势分化。太平洋市场,两拓货盘隔周较多,但较多的运力供给阻碍运费上涨。而大西洋地区船舶较为紧俏,巴西出口铁矿石较多,运费维持稳定。目前,海岬型船平均租金为27512美元/天。截止到本日,西澳至中国运费为11.550美元/吨,较上月下跌6.20%,巴西至中国运费为29.462美元/吨,上涨4.15%。

巴拿马型船本月一波三折,跌荡起伏。虽然进口煤炭较国内煤炭有价格优势,中国进口煤炭量较多,但暖冬季节使煤炭采购力度减少,煤炭运输市场遭遇“寒冬”。本月澳洲煤炭发货量稳定在每周620万吨左右,纽卡斯尔至中国运费保持在16-16.5美元/吨左右,较上月下跌1.74%。但南美及美湾地区谷物贸易商节前平仓发货,占据了租船市场一定份额,减缓了整个巴拿马型船市场的下跌步伐。

灵便型船本月下跌13.47%,跌幅居首。虽然印尼的煤炭货盘询盘较多,但成交尚显不足;K邦至今仍未恢复任何铁矿石出口的迹象,另外,据传该国铁矿石出口关税将再度增加。该国铁矿石出口屏障重重,灵便型船运价将失去重要货源支撑。

西方圣诞节前引发了一波航运小高潮。2012年将是船舶交付高峰期,过多的运力投放可能继续冲击市场,而今年年底海岬型船租金较为稳定又使得船东有意延缓拆船,加上燃油价格颇高,运价低位运行始终夹击船东盈利。明年1月份海运市场将如何?中国元旦及春节假期临近,煤炭贸易量有望增加,或将迎来另一波较好行情。

六、2012年1、2月市场预测

我们即将告别跌宕起伏的2011年,迎来充满挑战的2012年。当前,国内外宏观经济前景扑朔迷离,伴随着粗钢产量的回落,钢铁企业利润亦有所降低。中钢协统计数据显示,12月中旬重点企业粗钢日产量为151.4万吨,环比增1.52%;全国预估粗钢日产量为166.6万吨,环比降0.44%。面对下游汽车、家电、造船、机械、房地产等行业差强人意的表现,用钢需求的回落或在明年进一步显现。

短期看,由于1月、2月处于传统的铁矿石元旦、春节“两节”行情频发期,钢材市场目前的疲弱不振对铁矿石而言影响滞后。在主要港口普遍压港、企业尚有赢利的情况下,如何尽可能地降低成本,保正原材料供应,维持高炉正常运转,成为摆在各钢厂面前的严峻课题。这将导致市场情绪较易受供需端发生的微妙变化左右。一边是未来粗钢产量可能继续降低,用矿相应减少;一边是迫于生产压力,不得不把握价格走向,持续采购却不急于拉货至厂。正是逢低先行买入的心理,引导着采购方随行就市。

每年的冬季,冬储做为迎接来年春季钢材市场传统旺季的准备,在今年可谓断断续续。虽然,一部分钢企通过10月以来几次矿价的快速调整,锁定了部分货盘,但就整体而言,钢贸企业冬储的步伐,却被疲弱的钢价、矿价打乱了。最为明显的是,经过一波有力调整,贸易商囤货心理普遍不强,手中资源逐渐成高价,限制了他们低价出货的能力。这部分库存,并不能成为有效供给。于是,贴近主流价格的新货便询盘不断。但在压港问题似难见缓解之时,新货流转的速率显著降低了,而价格的震荡又容易使得在锚地待靠泊位卸载的所谓新货,一不小心成为老货,加入到惜售资源的行列。一旦明年开年,用钢需求出现超预期的增长或是即便同比保持平稳,我们会发现,对铁矿的需求将逐渐迫切。出于对后市可能存在的反弹的顾虑,采购方有望再度形成集体意识,逢低入库。这将对铁矿石构筑短期底部,甚至探底回升起到关键作用。但无法回避的是,全球经济面临的减速风险,将始终牵制着矿价的上行高度。