中钢协:后期市场将维持低位波动走势

11月份,固定资产投资和制造业增速继续回落,国内市场需求疲软,钢材价格继续下降。受钢铁产量明显减少的影响,本月钢价跌幅较上月有所收窄。后期市场进入钢材消费淡季,用钢行业需求不旺,钢价将维持低位波动走势。

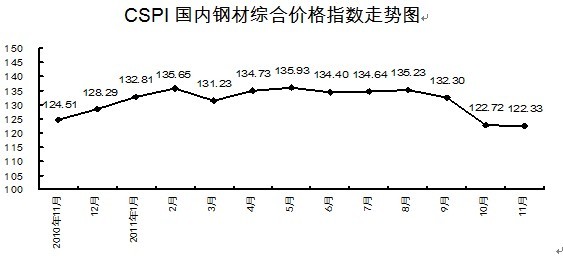

一、国内市场钢材价格继续下降,价格降幅有所减小

11月末,中国钢铁工业协会CSPI钢材综合价格指数为122.33点,环比下降0.39点,降幅为0.32%,降幅较上月减小9.18个百分点;同比下降2.95点,降幅为2.35%。钢材价格指数降至今年以来的最低点,并首次低于上年同期。(见下图)

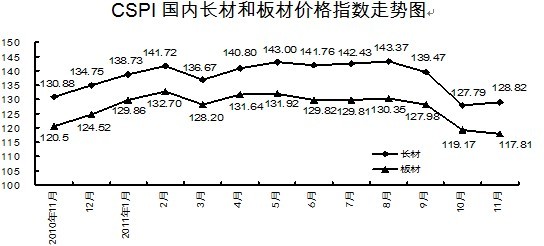

1、长材价格小幅上升,板材价格继续下降

11月末,CSPI长材指数为128.82点,环比上升1.03点,升幅为0.81%;板材指数为117.81点,环比下降1.36点,降幅为1.14%;与去年同期相比,长材指数下降2.29点,降幅为1.75%;板材指数下降2.69点,降幅为2.23%。(见下图、下表)

CSPI国内钢材价格指数变化情况表

| 项目 |

11月末

|

10月末

|

环比

升降

|

升降

幅度(%)

|

上年

同期

|

同比

升降

|

同比升降幅(%)

|

|

钢材综合

|

122.33

|

122.72

|

-0.39

|

-0.32

|

125.28

|

-2.95

|

-2.35

|

|

长材

|

128.82

|

127.79

|

1.03

|

0.81

|

131.11

|

-2.29

|

-1.75

|

|

板材

|

117.81

|

119.17

|

-1.36

|

-1.14

|

120.50

|

-2.69

|

-2.23

|

2、主要钢材品种价格变化情况

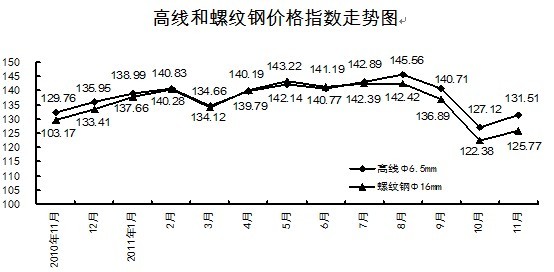

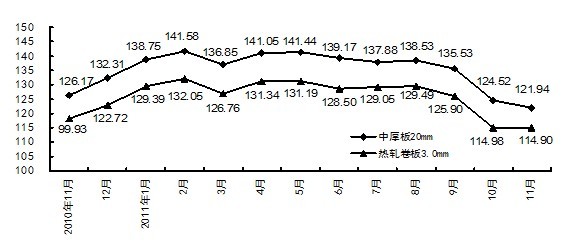

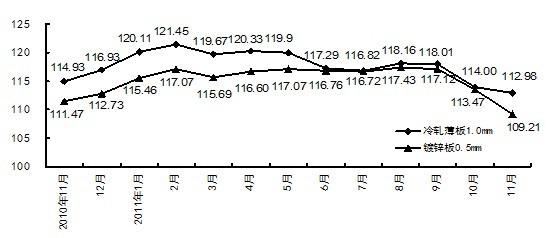

11月末,从中国钢铁工业协会监测的八大钢材品种价格变化情况看,长材中的高线、螺纹钢价格由降转升,升幅分别为3.45%和2.77%。角钢价格继续下降,降幅为2.38%;板管材价格继续下降,其中热卷价格相对平稳,环比仅下降0.07%,中厚板、冷轧薄板、镀锌板和热轧无缝管价格降幅分别为2.07%、0.89%、3.75%和2.22%。(见下图、下表)

中厚板和热轧卷板价格指数走势图

冷轧薄板和镀锌板价格指数走势图

主要钢材品种价格及指数变化情况表

单位:元/吨

|

品种规格

|

11月末

|

10月末

|

价格

升降

|

指数

升降

|

升降幅%

|

|||

|

价格

|

指数

|

价格

|

指数

|

本月

|

上月

|

|||

|

高线6.5mm

|

4587

|

131.51

|

4434

|

127.12

|

153

|

4.39

|

3.45

|

-9.66

|

|

螺纹钢16mm

|

4412

|

125.77

|

4293

|

122.38

|

119

|

3.39

|

2.77

|

-10.6

|

|

角钢5#

|

4508

|

127.06

|

4618

|

130.16

|

-110

|

-3.10

|

-2.38

|

-4.64

|

|

中厚板20mm

|

4352

|

121.94

|

4444

|

124.52

|

-92

|

-2.58

|

-2.07

|

-8.12

|

|

热轧卷板3.0mm

|

4410

|

114.90

|

4413

|

114.98

|

-3

|

-0.08

|

-0.07

|

-8.67

|

|

冷轧薄板1.0mm

|

5319

|

112.98

|

5367

|

114.00

|

-48

|

-1.02

|

-0.89

|

-3.4

|

|

镀锌板0.5mm

|

5644

|

109.21

|

5864

|

113.47

|

-220

|

-4.26

|

-3.75

|

-3.12

|

|

热轧无缝管219*10mm

|

5713

|

114.15

|

5843

|

116.74

|

-130

|

-2.59

|

-2.22

|

-2.29

|

3、各周价格波动运行

从11月份各周变化情况看,钢材价格在第一周小幅回升,第二周有所下降,第三周小幅回升,第四周又有所下降。进入12月份,钢材价格继续呈小幅下降走势。(见下表)

各周钢材价格变化情况

|

项目

|

10月

|

11月

|

12月

|

||||

|

第四周

|

第一周

|

第二周

|

第三周

|

第四周

|

第一周

|

第二周

|

|

|

钢材综合

|

122.72

|

123.17

|

122.09

|

122.62

|

122.33

|

121.76

|

121.45

|

|

长材

|

127.79

|

128.84

|

128.03

|

129.12

|

128.82

|

128.00

|

127.80

|

|

板材

|

119.17

|

119.17

|

117.88

|

118.08

|

117.81

|

117.44

|

117.04

|

二、国内市场钢材价格变化因素分析

11月份,用钢行业增速进一步放缓,再加上天气逐渐转冷,国内市场钢材需求疲软。原燃材料价格持续回落,对钢价支撑因素进一步减弱,钢材价格继续下降。

1、用钢行业需求疲软,钢材价格继续下降

据国家统计局数据,1-11月份,全国固定资产投资(不含农户)同比增长24.5%,增速较1-10月回落0.4个百分点。其中,11月份固定资产投资环比下降0.19%;新开工项目计划总投资同比增长24%,较1-10月回落0.1个百分点;房地产开发投资同比增长29.9%,较1-10月回落0.2个百分点;规模以上工业增加值同比增长14.0%,比1-10月份回落0.1个百分点。其中11月份同比增长12.4%,比10月份回落0.8个百分点;11月份,中国制造业采购经理指数(PMI)为49.0%,比上月下降1.4个百分点,自2009年3月以来首次降至50%以下;全国进出口总值同比增长17.6%。其中出口增长13.8%,增速较上月回落2.1个百分点。固定资产投资和制造业增速进一步放缓,用钢行业需求乏力,钢材价格走势疲软。

2、原燃材料价格大幅回落,对钢价支撑作用进一步减弱

据国家统计局数据,11月份,全国工业生产者购进价格同比上涨5.1%,涨幅较10月份回落2.9个百分点。其中燃料动力类价格同比上涨9.3%,环比下降0.1%。另据海关统计,11月份我国进口铁矿石平均到岸价格为162.14美元/吨,环比下降13.40美元/吨,降幅为7.63%,降幅较上月扩大了7.41个百分点;国内市场铁精粉、冶金焦、废钢和炼焦煤价格环比分别下降2.46%、2.11%、1.39%和2.33%,而同期CSPI国内钢材价格指数环比仅下降0.32%,钢铁生产用原燃材料价格降幅明显高于钢材价格降幅,对钢价的支撑作用进一步减弱。(见下表)

国内钢铁原燃材料市场价格变化情况表

单位:元/吨

|

项目

|

单位

|

11月末

|

10月末

|

环比

涨跌

|

幅度%

|

去年

同期

|

同比

涨幅%

|

|

国产铁精粉

|

元/吨

|

1072

|

1099

|

-27

|

-2.46

|

1175

|

-8.77

|

|

进口铁矿石

|

美元/吨

|

162.14

|

175.54

|

-13.40

|

-7.63

|

16.84

|

11.59

|

|

冶金焦

|

元/吨

|

1906

|

1947

|

-41

|

-2.11

|

1804

|

5.65

|

|

废 钢

|

元/吨

|

3400

|

3448

|

-48

|

-1.39

|

3037

|

11.95

|

|

炼焦煤

|

元/吨

|

1680

|

1720

|

-40

|

-2.33

|

1382

|

21.56

|

3、社会库存持续下降,市场资源压力有所缓解

11月末,全国26个主要钢材市场五种钢材社会库存量合计为1314万吨,环比下降120万吨,环比下降8.38%。长材库存降幅较大,螺纹钢和线材库存均创今年以来的最低水平,分别为492万吨和91万吨,分别比上月末下降13.06%和18.57%,降幅较上月分别扩大了10.34和11.70个百分点;板材库存降幅小于长材,热轧板卷库存降至435万吨,环比下降4.78%;冷轧薄板库存降至151万吨,环比下降1.16%;中厚板库存144万吨,环比下降1.23%。(见下表)。目前正处钢材消费淡季,社会库存持续下降,使市场资源压力有所减轻。

国内钢材市场库存变化情况表

单位:万吨

|

项目

|

库存量

|

比上月

增减

|

月环比%

|

上年

同期

|

同比

增减

|

同比

增减%

|

|

2010年12月末

|

1324

|

18

|

1.36

|

1232

|

91

|

7.43

|

|

2011年1月末

|

1472

|

148

|

11.25

|

1367

|

106

|

7.74

|

|

2月末

|

1853

|

381

|

25.85

|

1809

|

44

|

2.43

|

|

3月末

|

1789

|

-65

|

-3.48

|

1729

|

60

|

3.45

|

|

4月末

|

1541

|

-248

|

-13.83

|

1543

|

-2

|

-0.1

|

|

5月末

|

1461

|

-80

|

-5.19

|

1578

|

-117

|

-7.41

|

|

项目

|

库存量

|

比上月

增减

|

月环比%

|

上年

同期

|

同比

增减

|

同比

增减%

|

|

6月末

|

1432

|

-29

|

-2.02

|

1572

|

-140

|

-8.92

|

|

7月末

|

1385

|

-46

|

-3.24

|

1494

|

-109

|

-7.28

|

|

8月末

|

1384

|

-1

|

-0.13

|

1497

|

-113

|

-7.55

|

|

9月末

|

1446

|

62

|

4.54

|

1478

|

-32

|

-2.15

|

|

10月末

|

1434

|

-12

|

-0.87

|

1459

|

25

|

-1.76

|

|

11月末

|

1314

|

-120

|

-8.38

|

1306

|

8

|

0.12

|

|

12月上旬

|

1293

|

-21

|

-1.57

|

1287

|

6

|

0.43

|

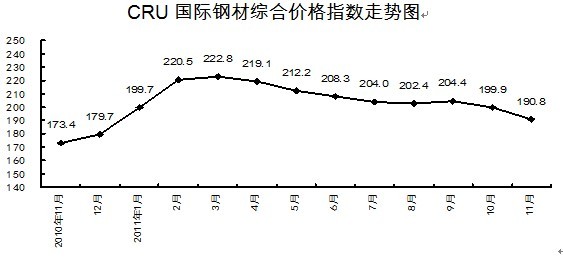

三、国际市场钢材价格继续下降

11月末,CRU国际钢材综合价格指数降至190.8点,环比下降9.1点,降幅为4.6%;与去年同期相比,国际钢材综合价格指数上升17.4点,升幅为10.0%。(见下图)

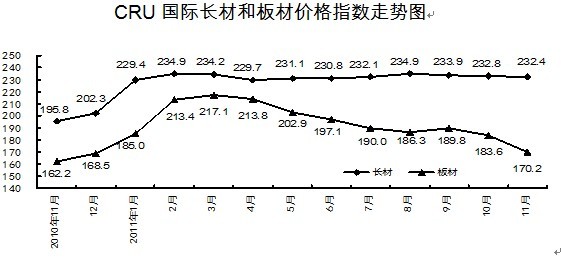

1、长材价格降幅趋缓,板材价格降幅加大

11月末,CRU国际长材价格指数为232.4点,环比下降0.4点,降幅为0.2%,比上月降幅减小0.3个百分点;板材价格指数为170.2点,环比下降13.4点,降幅为7.3%,比上月降幅加大4.0个百分点。与去年同期相比,长材指数上升36.6点,升幅为18.7%;板材指数上升8.0点,升幅为4.9%。(见下图、下表)

CRU国际钢材价格指数变化表

|

项目

|

11月末

|

10月末

|

指数

上升

|

环比

升幅%

|

上年

同期

|

同比

上升

|

同比

升幅%

|

|

钢材综合

|

190.8

|

199.9

|

-9.1

|

-4.6

|

173.4

|

17.4

|

10.0

|

|

长 材

|

232.4

|

232.8

|

-0.4

|

-0.2

|

195.8

|

36.6

|

18.7

|

|

板 材

|

170.2

|

183.6

|

-13.4

|

-7.3

|

162.2

|

8.0

|

4.9

|

|

北美市场

|

171.6

|

182.4

|

-10.8

|

-5.9

|

146.1

|

25.5

|

17.5

|

|

欧洲市场

|

172.3

|

176.7

|

-4.4

|

-2.5

|

168.5

|

3.8

|

2.3

|

|

亚洲市场

|

212.5

|

223.0

|

-10.5

|

-4.7

|

192.2

|

20.3

|

10.6

|

2、北美、亚洲市场价格降幅加大,欧洲市场降幅减小

(1)北美市场

11月末,CRU北美钢材价格指数为171.6点,环比下降10.8点,降幅为5.9%。11月份,受劳动参与率下降、劳动力退出就业统计影响,美国非农业部门失业率降至8.6%,比上月下降0.4个百分点,仍处于较高水平;由于圣诞节临近,美国消费者信心指数(密歇根大学)升至67.7点,比上月上升了3.6点;制造业PMI为52.7%,环比上升1.9个百分点。其中生产指数为56.6%,环比上升6.5个百分点;新订单指数为56.7%,环比上升4.3个百分点;11月末,美国粗钢产能利用率为73.3%,比上月末上升0.8个百分点。由于面对来自进口板材的激烈竞争,美国板材价格明显下跌,长材也因废钢价格下跌而小幅回落。10月末,美国金属服务中心的钢材库存环比下降1.5%,达到近三个月来的最低点,显示市场对后市信心有所下降。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

|

项目

|

11月份

|

10月份

|

环比上升

|

环比升幅%

|

|

|

本月

|

上月

|

||||

|

钢 筋

|

805

|

805

|

0

|

0.00

|

1.39

|

|

小型材

|

970

|

981

|

-11

|

-1.12

|

0

|

|

线 材

|

1009

|

1014

|

-5

|

-0.49

|

0

|

|

型 钢

|

906

|

913

|

-7

|

-0.77

|

0

|

|

中厚板

|

998

|

1022

|

-24

|

-2.35

|

-5.11

|

|

热轧带卷

|

672

|

746

|

-74

|

-9.92

|

-2.48

|

|

冷轧带卷

|

805

|

863

|

-58

|

-6.72

|

-2.38

|

|

热浸镀锌

|

882

|

940

|

-58

|

-6.17

|

-2.29

|

(2)欧洲市场

11月末,CRU欧洲钢材价格指数为172.3点,环比下降4.4点,降幅为2.5%。11月份,欧元区经济景气指数降至93.7点,较上月下降1.1点,连续第9个月下跌,其中德国、法国、荷兰和英国等主要经济体景气指数分别较上月下降0.1、3.7、1.8和0.6点;欧元区制造业PMI下滑至46.4%,创过去28个月以来最低值。在欧洲主要经济体中,德国制造业PMI跌至47.9%,法国PMI跌至47.3%,英国跌至47.6%,意大利、西班牙、奥地利和荷兰PMI分别跌至44.0%、43.8%、47.6%和46.0%,均为近两年来的最低值。欧洲制造业持续萎缩,需求呈下降趋势,钢材价格继续回落。(见下表)

英国市场钢材价格变化情况

单位:美元/吨

|

项目

|

11月份

|

10月份

|

环比上升

|

环比升幅%

|

|

|

本月

|

上月

|

||||

|

钢 筋

|

747

|

749

|

-2

|

-0.27

|

-6.14

|

|

小型材

|

811

|

820

|

-9

|

-1.10

|

-2.96

|

|

线 材

|

763

|

765

|

-2

|

-0.26

|

-5.09

|

|

型 钢

|

890

|

884

|

6

|

0.68

|

-2.54

|

|

中厚板

|

875

|

884

|

-9

|

-1.02

|

-2.54

|

|

热轧带卷

|

668

|

694

|

-26

|

-3.75

|

-1.42

|

|

冷轧带卷

|

787

|

813

|

-26

|

-3.20

|

-3.79

|

|

热浸镀锌

|

795

|

820

|

-25

|

-3.05

|

-3.76

|

(3)亚洲市场

11月末,CRU亚洲钢材价格指数为212.5点,环比下降10.5点,降幅为4.7%。11月份,日本制造业PMI降至49.1%,较上月下降1.5个百分点。其中新出口订单指数降至46.0%,较上月下降1.2个百分点;产出分项指数降至47.7%,较上月下降5.1个百分点。亚洲其他主要经济体中,中国PMI为49.0%,较上月下降1.4个百分点;印度为51.0%,较上月下降1.0个百分点;韩国和中国台湾地制造业PMI分别为47.1%和43.9%,继续低于50%的分界点。同上月相比,远东市场长材价格继续保持平稳,薄板类钢材价格继续下降。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

|

项目

|

11月份

|

10月份

|

环比上升

|

环比升幅%

|

|

|

本月

|

上月

|

||||

|

钢 筋

|

730

|

730

|

0

|

0

|

0

|

|

小型材

|

750

|

750

|

0

|

0

|

-0.66

|

|

线 材

|

740

|

750

|

-10

|

-1.33

|

4.90

|

|

型 钢

|

850

|

850

|

0

|

0

|

0.59

|

|

中厚板

|

715

|

715

|

0

|

0

|

0.70

|

|

热轧带卷

|

715

|

740

|

-25

|

-3.38

|

2.78

|

|

冷轧带卷

|

770

|

790

|

-20

|

-2.53

|

1.28

|

|

热浸镀锌

|

810

|

850

|

-40

|

-4.71

|

1.19

|

四、后期钢材市场价格走势分析

1、钢铁生产持续回落,供求矛盾将有所缓解

受钢材市场需求减弱的影响,下半年以来,钢铁企业减产保价力度呈加大趋势。据国家统计局数字,11月份全国粗钢产量为4988.3万吨,同比下降0.2%;粗钢日均产量降至166.28万吨,环比下降10.09万吨,降幅为5.72%。自6月份达历史最高水平后,粗钢日均产量已连续5个月环比下降;同最高水平199.77万吨相比,11月份粗钢产量已累计下降了16.76%。生铁和钢材产量分别为4589.1万吨和7010.2万吨,分别同比增长0.3%和7.8%,增幅分别较上月大幅回落了11.6个百分点和5.6个百分点。国内粗钢供给量持续下降,后期市场供需矛盾将有所缓解。

据国家统计局数字,11月份我国CPI同比下降4.2%,物价总水平由高位回落,为货币政策调整创造了一定的空间。为使经济保持平稳较快发展,国家对货币政策进行了适度预调、微调,强调信贷政策与产业政策相结合,有保有压,保证国家重点在建、续建项目的资金需要,重点支持保障房贷款、小微企业贷款、外贸企业贷款,增加普通商品房用地,加快推进保障性住房建设等,货币政策在结构上呈现“定向宽松”的趋势。央行于11月30日宣布自12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点,这是自近2年来的首次下调。预计后期市场流动性趋紧的状况将有所缓解。

3、进入钢材消费淡季,市场需求将进一步下降

受需求下降和天气转冷影响,国内市场用钢需求呈下降趋势。同时,受主权债务危机影响,国际市场需求萎缩,世界主要经济体纷纷强化贸易保护主义,加大对我国反倾销、反补贴措施;人民币兑美元持续升值,钢铁企业钢材出口也将面临更大的困难。

总的看,后期钢材市场仍将呈现低位波动运行态势,钢铁企业应密切关注市场,积极调整产品结构,加强内部挖潜,提高市场竞争能力。

[需要查看更多数据,请免费试用钢联数据]