Mysteel:11月份铁矿石进口量大增的原因分析

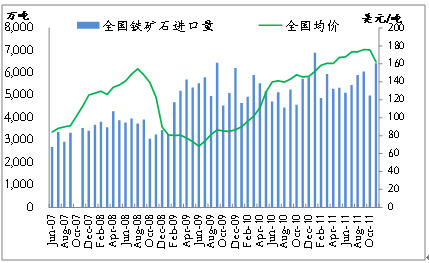

据最新的海关数据显示,我国进口铁矿石量在经过10月份短暂下挫之后,11月份达到6420万吨,环比上月增加1426万吨,同比增长11.89%。相对铁矿石进口量而言,11月铁矿石进口均价为162.14美元/吨,是今年以来首次下跌幅度最大的一次,环比跌幅达到7.6%。据可靠消息,11月全国粗钢产量达4988万吨,换算日均粗钢产量为166.27万吨,环比上月下降5.7%,在粗钢产量减少的同时,铁矿石进口量却不降反增,笔者认为有以下几种原因:

图1 铁矿石进口11月量价反向

1、外矿价格跌幅超预期

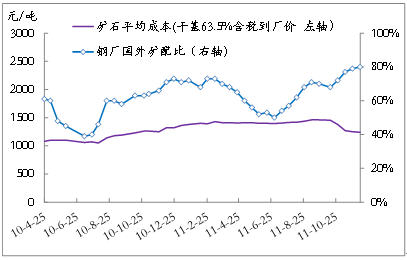

9月中旬到10月份,铁矿石价格不断下跌,10月份更是呈现一种暴跌趋势,63.5%印粉外盘价格暴跌53.25美金,最低达到129美金/吨,价格低于此前的预期。一段时间进口矿价低于国产矿,低品位的外矿更具有价格优势,不少企业减少内矿采购,增加外矿配比,这是导致11月份铁矿石进口量增大的最主要原因。不过,这种超预期并不是指铁矿石价格超跌了,相对于钢厂赢利和矿山成本而言,其价格还有大幅下跌的空间。

图2 外矿配比增大

2、钢厂刚性需求仍在

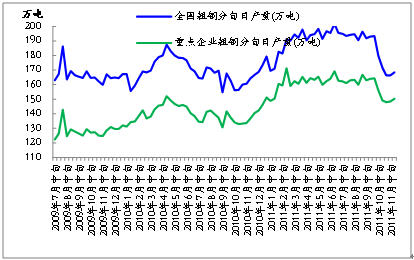

从钢厂生产情况来看,粗钢产量确有减少,但钢厂正加速复产。虽然11月粗钢日均产量仍有降低,但就旬产量而言,11月中下旬粗钢产量与上旬持平,也就是后续下降幅度并不大,加上协议矿的比例仍然较大,因而在总进口量中,有一大部是刚性的进口。截至11月底,以唐山地区拥有450m³及以上容积高炉的钢厂为调查对象进行统计,共有150座高炉(其中450m³及以上容积的高炉数量为122座),总的高炉容积为109915m³,检修容积为2140m³,占样本总容积的1.95%,开工率为98.05%,高炉开工率保持高位。相较减产幅度较大、日均粗钢环比减少6.7%、检修容积为11680m³的十月份,开工率才89.37%。由此来看,钢铁产量在未来一段时间内将再度增长。

图3 刚性需求依旧

3、铁矿石定价模式改变为再库存提供条件

原先季度定价模式的实行加上前期矿价过高,再结合今年市场资金短缺的情况,钢厂多采取低库存战略,从而导致铁矿石压港情况严重,港口库存一直处于9700万吨的高位。随着此前铁矿石价格的一轮暴跌,Vale等三大矿山开始调整定价模式。最典型的是淡水河谷10月31日正式表态同意中国钢厂的铁矿石降价请求,定价模式由原来的“Q-1”调整为“Q”,其它矿山也采取了灵活的定价模式和促销机制。定价模式的变化为钢厂低价位补充库存提供了条件,也使得大钢厂采购的积极性增加,加上年度协议必须完成,否则明年不好拿货。

4、国际市场需求减弱,中国市场被倾销

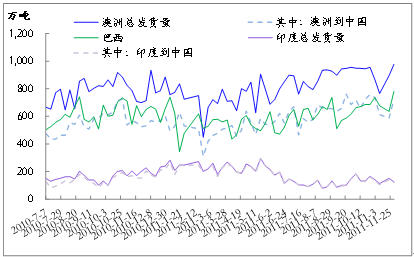

全球经济不振导致钢铁需求下降,欧美和日本等各地钢厂纷纷酝酿减产。目前欧洲粗钢大幅减产,欧洲已有9座高炉关闭,其中有些甚至永久性关闭。由于欧洲需求下降,10月份超过10艘运输巴西铁矿石的船只从欧洲改道运往中国。与此同时,8月份澳大利亚铁矿石出口开始增加。10月份澳大利亚铁矿石发货量同比增长13%。来自澳大利亚和巴西的铁矿石供应增长量已超过印度铁矿石出口下降幅度。

图4 矿山发货转道中国

笔者认为,12月的铁矿石进口量将会低于11月份,预计在5500万吨左右。近期国内钢厂减产力度已经减弱,出现小钢厂基本复产、大钢厂小幅减产的局面。2012年进口铁矿石价格运行区间预计为110-160美元/吨(62%品位),上述影响铁矿石进口量的因素仍将存在,因而未来铁矿石进口量还会保持高位。

(我的钢铁研究中心(MRI) 倪寅)

[需要查看更多数据,请免费试用钢联数据]