12月铁矿石价格存在反复 底部尚需明确

概述:11月铁矿石强势反弹,总体先扬后抑。其中63.5/63%印粉指数劲升10.85%,61.5%澳粉指数飙涨13.79%,唐山66%精粉价格大涨7.08%。由于本月钢材、钢坯低位徘徊,反弹动力不足,制约了铁矿的上行高度,上半月的独立行情未能延续至下半月,两者背离的走势终导致矿价走向回归。决定价格的关键因素还是基本面。中国物流与采购联合会最新发布的数据显示,我国11月PMI指数跌至49.0%,环比回落1.4个百分点。表明下游制造业采购意愿不强,甚至意味着后续开工率存在不确定性。值得注意的是,受近两月矿价大幅波动影响,钢企冬储断断续续,北方内矿迫于季节性因素,一旦生产得不到保证,期间带来的短期交易性机会不妨留意。但矿价脱离成品材,走出类似11月行情的可能性不大。外盘招标存疑,粗钢产量回落,料淡季中震荡寻底的格局轻易不会被打破。

一、10月国内主要冶金产品产量环比继续下降

10月国内粗钢产量5467.3万吨,较去年同月增加481.7万吨,同比增长9.7%,环比下降3.57%。生铁产量5100万吨,较去年同月增加543.3万吨,同比增长11.9%,环比下降2.08%。钢材产量7306.9万吨,较去年同月增加862.1万吨,同比提高13.4%,环比下降4.30%。10月份全国铁矿石原矿产量13241.3万吨,较去年同月增加3874.5万吨,同比上升41.4%,环比增长3.85%。具体产量见表1

表1:10月份全国主要冶金产品产量对比表

二、10月国内铁矿石产量整体保持增加态势

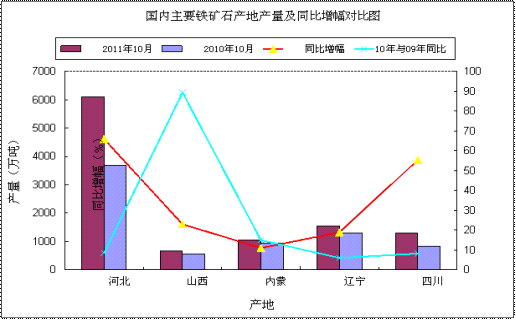

10月份全国铁矿石原矿产量13241.3万吨,较去年同月增加3874.5万吨,同比上升41.4%,环比增长3.85%。据统计,10月份河北省原矿产量6091.4万吨,较去年同期增加2418.7万吨,同比增加65.9%,较去年同期增速提高57.2%。10月份山西地区铁矿产量678.5万吨,较去年同期增加126.8万吨,同比增加23%,较去年同期增速下降66.3个百分点。10月份内蒙古产量1050.7万吨,较去年同月增加104万吨,同比上升11%,增速下降4个百分点;10月份辽宁铁矿石原矿产量1539.1万吨,较去年同月增加221.4万吨,同比增长18.9%,增速提高12.9个百分点;10月份四川铁矿石产量1292.6万吨,较去年增加460.5万吨,同比增长55.3%,增速提高47.16%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、11月份国内铁矿石市场累计仍有小幅上扬,但压力明显加大

11月国内铁精粉市场整体成交仍不是十分理想,但北方部分地区价格受外矿市场影响出现较明显上涨,至月末,压力再次加大;南方市场一直出现明显涨势。

华北市场:目前华北市场整体表现较弱,但是价格下滑尚不明显。唐山地区66%铁精粉湿基不含税主流价格在940-950元/吨,较上月累计上涨40元/吨左右。邯邢矿业66%铁精粉干基不含税1145元/吨。武安地区64%铁精粉湿基不含税950-960元/吨。山西65%湿基不含税850-960元/吨。

东北市场:本月东北市场也出现一定程度上涨,辽西地区因部分贸易商集中采购导致月末还出现过小幅窜升,但随即便恢复平稳,建平65.5%-66%铁精粉湿基不含税出厂主流成交价在850-870元/吨,北票65.5%-66%铁精粉湿基不含税出厂主流价在830-850元/吨,较上月末累计上涨60元/吨左右。辽东鞍山、辽阳65%湿基不含税主流850-860元/吨。

华东及中南市场:山东地区大矿64-65%铁精粉干基含税价格在1260-1280元/吨,小幅拉升30元/吨左右,资源比较紧张。安徽繁昌65%铁精粉干基含税价格1180元/吨,霍邱65%1230-1250元/吨。广东怀集65%铁精粉干基含税1210元/吨左右,相对平稳,由于钢厂报价较低,矿山始终没用出货;湖北大冶63%铁精粉干基含税1000元/吨左右,市场比较混乱,报价差距较大。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

四、十一月份进口矿市场描述

(一)10月份铁矿石进口量

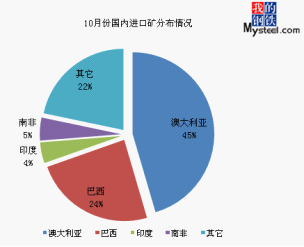

10月我国进口铁矿石4994万吨,环比9月骤降17.55%,与去年同期相比增长9.23%。分国别看,10月进口澳大利亚矿2271万吨,巴西矿1205万吨,印度矿207万吨。今年来累计进口铁矿总量达5.58亿吨,同比增长10.94%。

图3:9月份进口矿分布情况

(二)进口矿现货行情

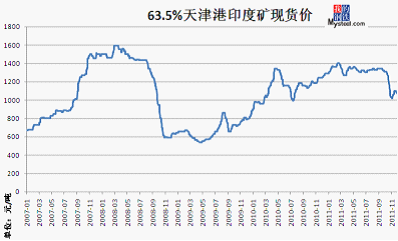

以天津港为例,截止11月30日,63.5%印粉在1070-1080元/吨,PB粉在960-970元/吨,63.5%巴粗在980-990元/吨,分别较上月28日的1050-1060元/吨,920-930元/吨,970-980元/吨,上涨20元、40元和10元。涨幅依次为1.90%、4.35%和1.03%。本月钢材价格触底回升,以上海二级螺纹钢为例,自上月28日的4190元/吨,涨至11月30日的4230元/吨,累计上涨0.95%,而同期钢坯涨幅更是仅为0.52%。相较于进口矿,两类产品可谓涨幅微小。天津港进口矿现货在外盘招标回升的带动下,上旬出现了贸易商强势封盘拉涨的现象,成交一度较为活跃,澳矿巴粗此起彼伏。中旬因买盘乏力,期货招标冲高回落,贸易商对价格做出实质调整,绵绵阴跌就此展开。至下旬,随着钢材、钢坯逐渐企稳,甚至略有上扬,呈现低位震荡整理态势。可以说,本月钢厂,尤其是中小钢厂补库的需求较为均衡,各家按需进货,满足生产所需,即使是下半月价格走弱,万吨级的成交也显得采购方对后市的看法不再如上月的一味看低,信心有所恢复。

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

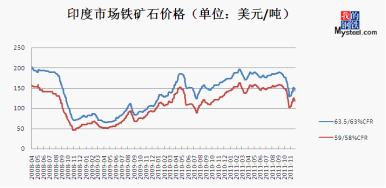

11月份进口矿外盘市场整体呈现倒V字走势,成交好转,总体上扬。本月上旬商家拉涨意愿强烈,但整体成交并不乐观,钢厂采购节奏放缓,多以观望为主,在没有成交的情况下市场回归理性。但临近月底,价格止跌回暖,市场询盘增多。目前63.5/63%印粉矿山主流报价为144美元/吨,但整体资源量较少,主要流向中国以低品位印粉为主,并且价格大幅上涨,目前53/52%印粉主流在87美元/吨,较月初涨18美元/吨,PB粉市场主流价格在134美元/吨。由于前期钢厂采购较少库存有所下降,加之临近月底钢材价格小幅上扬,因此钢厂采购积极性有所提高,进口矿外盘价格小幅上扬。另外矿山现货资源减少也是导致本月价格上涨的重要原因,但临近月底大部分钢厂基本完成备货,并且大部分商家认为后期市场并不乐观,短期进口矿市场上涨空间有限,预计12月份进口矿市场将以弱势盘整为主。

图5:印度期货走势

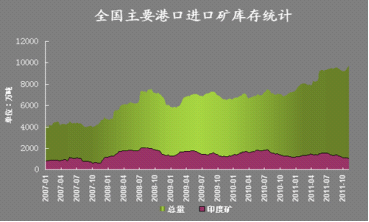

(四)港口库存

截止11月25日,全国主要港口铁矿石库存与10月相比大幅增长。本月底库存总量为9733万吨,环比上月多增4.95%。其中澳矿4323万吨,巴矿2338万吨,印矿1057万吨,分别较10月28日增加302万吨,增加131万吨和减少89万吨。由于10月澳矿招标频繁,致使山东主要港口,如日照、青岛压港严重,普遍压港10-15天左右。

图6:港口库存

五、航运干散货市场分析

11月干散货运输市场总体走势先抑后扬,巴拿马型船和灵便型船持续疲软,海岬型型船市场走势相对比较强劲,减缓了整体市场下跌的颓势。截止到30日BDI报收于1846点,较上月同期下跌119点;BCI报收于3298点,上涨166点;BPI报收于1727点,下降204点;BSI报收于1359点,下降172点。

本月上旬受到钢材市场疲软的影响,钢厂铁矿石需求减弱,海岬型船市场弱势运行。进入中旬铁矿石价格止跌反弹,三大矿山重新进入市场,招标矿不断,船运需求迅速增加,运费也是水涨船高。截止到到今日巴西至中国运费28.288美元/吨,西澳至中国运费12.313美元/吨。海岬型船平均租金为28173美元/天,大西洋往返航线平均租金29455美元/天,太平洋往返航线平均租金为25571美元/天。

巴拿马型船本月表现不佳,国际动力煤价格连续9周下跌,船运需求整体偏低。大西洋市场,尽管该地区早期运力较少,租家租用运力承运欧陆、波罗的海以及美湾地区货物,但跨大西洋地区船运业务数量有限,市场运价疲软。太平洋市场,短期期租成交量非常有限,市场运价低位盘整;印度洋地区仍有部分早期运力,但其中已有一部分空放至南美东海岸,随着印度洋地区铁矿石出货的增多,运力略显紧张,运价临近月底有所上涨。

灵便型船市场本月表现不佳,太平洋市场船东对低运价仍不妥协,但流入市场新鲜货盘较少,特别是印度出口至中国铁矿石仍旧较少,运力与日俱增,船东难以坚持,运价继续下探。

六、12月市场预测

刚刚过去的11月,铁矿石市场在经历10月的暴风骤雨后,终于迎来转机,一波强劲反弹,使得敢于抄底的资金获利颇丰。12月,作为2011年的收官之月,各方在此月有不同程度的财务结算需要,在基本面无重大变化的情况下,行情的演绎有望以平稳运行的方式温和展开。观察下列因素,有助于我们把握该月的走势。

我国货币供应量开始微调。据媒体报导,银行业人士11月1日透露,截止10月27日,工行、农行、中行、建行10月新增贷款规模约为1400多亿元。从10月下旬四大行信贷投放情况看,10月21日至27日5个工作日,新增贷款猛增600多亿元。11月12日,在连续三周净回笼资金后,央行最近两周在公开市场实施资金净投放操作。反映货币松紧程度的10年期国债收益率也从9月22日的4.09%持续下跌至11月1日的3.74%。11月22日,路透社率先报导了浙江农信银行系统获准下调存款准备金率0.5个百分点。11月30日晚,央行宣布下调金融机构人民币存款准备金铝50个基点。上述种种迹象,有力地表明,在近两个月来CPI、PPI双双持续回落,通胀压力进一步缓解之际,为保增长,年底前资金面正朝着有序定量宽松的方向发展。

国内外经济增速放缓,当前不确定性增加。11月3日,欧洲央行宣布降息25个基点,至1.25%。欧洲央行此举其实表明其职责已由此前的防止通胀,转变为防止通缩。毕竟,欧元区的主要国家,如意大利、西班牙,相继遭遇主权债务评级下调后,其融资成本的上升,使得人们对其国内经济增长保有一份疑惑,无形中增加了经济复苏的难度。而在我国,10月外汇占款罕见的4年来首次负增长,一时间热钱退潮论,外资做空中国论甚嚣尘上。我国在转变经济发展方式的道路上,经历短期阵痛在所难免,之前过于倚重出口和房地产投资拉动GDP的模式,将逐渐让位于战略型新兴产业带动下人民群众共同分享经济增长成果,和谐共荣、以消费为主导的新模式。以钢铁工业为代表的制造业,尤其是生产低附加值产品、能耗过大、产能过剩的子行业,所受到的影响显而易见。无论是欧美国家经济增长乏力,还是我国主动进行宏观调控,各国钢铁企业产能因各自国家粗钢价格及实际需求、出口需求做出的反复调整,都将导致铁矿石价格的频繁波动。

澳洲、巴西及新兴国家矿山分食印矿出口萎缩留下的市场空白。印度正逐步从铁矿石出口大国,向进口大国转变,其近来频频有意海外拿矿的举动,更坚定了这一判断。11月11日,为了在阿富汗Hajigak铁矿项目的竞标中获胜和开发,印度钢铁管理局(SAIL)率领的印度联合体寻求政府6亿美元资助。11月18日,NMDC董事长RanaSom称,正研究在巴西、美国收购铁矿资产。11月23日,印度奥里萨邦首席部长强烈支持铁矿石出口禁令。与此同时,11月30日,淡水河谷铁矿石部门董事卡洛斯——马丁斯透露,明年每吨120美元将是铁矿石的底价,若价格低于该水平,则会迫使一些成本较高的生产商停产保价。可以看到,在我国粗钢产量11月中旬降低至日均166.37万吨,创年内新低的情况下,铁矿石维持高价的可能性甚微。价格重心的下移,使得高成本矿的利润水平迅速降低,其竞争力的弱化,将迫使其走向减产甚至停产的窘境。分国别看,以印度为例,高开采成本、高物流成本,制约其低品矿出口;就高品矿而言,本国买家蓄势旦旦,保有优质资源,不光是政府的意愿,矿山同样有在其本国钢铁工业大发展前夕待价而沽的冲动,相对我国已步入粗钢产量稳定增长的时期,印度市场是他们更为熟悉、也极为憧憬的。三大矿山销售策略近来的改变,尤以淡水河谷最为突出。频频示好国内钢铁企业,主动调低四季度协议矿价格,出台更为优惠的结算方案等举动,都使其在新形势下保持富有吸引力的竞争力。力拓同样有令人意外之举,今年5月,自湘电重装处采购4台220吨级电动自卸车,就被市场人士看做示好中国,更深刻地融入到中国的大发展中。更为合理的定价模式,更多地考虑客户感受,一些矿山正在改变以往的思维方式。百花齐放,合作多赢的局面,有助于铁矿石价格拐点来临前稳定供需各方的关切。