7月铁矿石市场以弱势运行为主

概述:6月份国内钢材市场整体呈现震荡下行走势,后市情况不容乐观,短时间内市场将继续趋弱。铁矿石市场受钢材市场走势的影响,整体再度下滑。大部分商家对后市信心不足,主要有两种表现,一是担心后市继续下滑,部分中小贸易商出现抛货现象,另一种是商家认为后市下跌空间不大,目前成本压力大,降价销售意愿不强。钢厂方面采购积极性不高,大部分钢厂实施现用现采政策。贸易商操作比较谨慎,多以观望为主,整体市场十分清淡。6月份的进口矿市场继续弱势运行,大部分商家均不看好后市,认为短期未来市场仍将以弱势运行为主,但价格降幅空间有限。

一、5月国内主要冶金产品产量继续保持增长态势

5月国内粗钢产量6024.5万吨,较去年同月增加4336.8万吨,同比增长7.8%,环比增长2.05%。生铁产量5457.3万吨,较去年同月增加329.9万吨,同比增长6.4%,环比下降0.7%。钢材产量7637.3万吨,较去年同月增加729.6万吨,同比提高10.6%,环比增加4.4%。5月份全国铁矿石原矿产量10246.7万吨,较去年同月增加1472.3万吨,同比上升16.8%,环比增长4.8%。具体产量见表1

表1:3月份全国主要冶金产品产量对比表

二、5月国内铁矿石产量整体保持增加态势,增速有所放缓

5月份全国铁矿石原矿产量10246.7万吨,较去年同月增加1472.3万吨,同比上升16.8%。据统计,5月份河北省原矿产量4190.1万吨,较去年同期增加307.7万吨,同比增加7.9%,较去年同期增速下降62.6%。5月份山西地区铁矿产量508.4万吨,较去年同期增加142.6万吨,同比上升39%,较去年同期增速下降13.1个百分点。5月份内蒙古产量783.4万吨,较去年同月增加107万吨,同比上升15.8%,增速下降7个百分点;5月份辽宁铁矿石原矿产量1283万吨,较去年同月增加72.2万吨,同比增长6%,增速提高3.9个百分点;5月份四川铁矿石产量1080.7万吨,较去年增加258万吨,同比增长31.4%,增速降低13.1%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、6月份国内铁矿石市场弱势震荡

6月国内铁精粉市场整体表现不是十分理想,虽然个别时间段出现过抬头迹象,但总体趋势仍以弱势为主。

华北市场:6月华北铁精粉市场整体小幅下滑。至月末,唐山地区66%铁精粉湿基不含税主流价格在1010-1020元/吨,较上月累计下调30元/吨左右。邯邢矿业66%铁精粉干基不含税1255元/吨,下调45元/吨。武安地区64%铁精粉湿基不含税1030元/吨,下调30-50元/吨。山西市场相对平稳,65%湿基不含税960-970元/吨,略有10元/吨的小幅下滑。

东北市场:6月东北铁精粉市场整体趋弱,下滑并不是十分明显。建平、朝阳66%铁精粉湿基不含税出厂主流价位在920-930元/吨,北票66%铁精粉湿基不含税出厂主流价格是910-920元/吨(12个水以内),累计跌幅10元/吨。此外,鞍山、辽阳、本溪65%铁精粉湿基不含税出厂主流价在940-950元/吨。

华东及中南市场:华东市场全面下滑。山东地区大矿64-65%铁精粉干基含税价格在1390-1410元/吨,下调20元/吨左右。繁昌65%铁精粉干基含税价格1370-1380元/吨。广东怀集65%铁精粉湿基不含税价格1010元/吨,河源64%铁精粉干基含税1260元/吨左右;湖北大冶63%铁精粉干基含税1250元/吨左右。普遍下调30-50元/吨。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

四、7月份国内铁矿石市场继续震荡下滑

五、六月份进口矿市场描述

6月份进口矿市场呈现震荡下行走势,市场观望气息浓厚。6月份钢材市场持续呈现低迷态势,成交比较清淡,随着南方雨季的到来钢材需求急剧下降,并且钢厂资金压力较大,进口矿需求低迷,因此进口矿市场一直以弱势运行为主。本月进口矿市场表现低迷,询盘逐渐减少,成交比较清淡。这主要是由于钢材市场继续走低,在原料成本的压力下部分中小型钢厂采购积极性不高,大部分以现用现采的方式操作,对进口矿的需求急剧下滑,进口矿市场处于有价无市的局面。后市预测,在市场需求低迷的带动下,进口矿市场后期走势将以弱势下行为主。

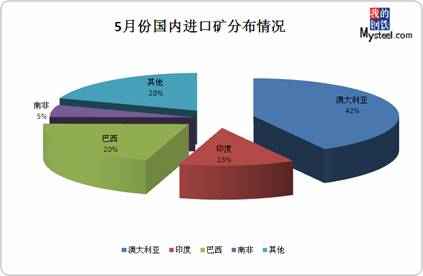

(一)5月份铁矿石进口量

由于日本海啸,铁矿石需求减少,澳洲部分资源转向中国,5月份铁矿石进口矿小幅增加,进口总量为5330万吨,环比增加0.78%。其中澳大利亚矿2234万吨;巴西1089万吨;印度矿进口683万吨。

图3:5月份进口矿分布情况

(二)进口矿现货市场分析

6月份进口矿现货市场整体以弱势运行为主,目前63.5%印度粉矿市场主流报价为1310元/吨,部分港口成交价格较低。本月市场询盘逐渐较少,成交比较清淡。从目前港口的现货资源来看,大部分高品位资源都掌握在部分大户手中,并且这部分资源成本较高,大户不轻易降价。而一些中小贸易商由于库存不多,报价基本保持平稳。由于6月份钢材价格连续走低,并且钢厂资金压力加大,库存量增加,因此大部分商家不看好后期进口矿市场,市场观望气息比较浓厚。未来短期内钢材市场一时难以回暖,钢厂采购策略发生转变,因此7月份进口矿现货市场将以弱势运行为主。

图4:63.5%印粉天津港现货价格走势

(三)进口矿外盘市场分析

6月份进口矿外盘市场保持低迷态势,报价小幅下跌,目前63.5/63%印粉矿山主流报价为177美元/吨,部分中小贸易报盘在175美元/吨左右。由于国内需求急剧下滑,进口矿外盘市场进入下跌通道,但是大部分商家手中资源成本较高,因此不愿降价销售,临近月底价格基本保持平稳。影响进口矿外盘下跌的主要因素是由于国内钢材价格一直处于低迷态势,钢厂资金压力加大,库存增加,不得不改变采购策略,以采购港口现货为主,外盘市场需求比较低迷。另外本月澳洲、巴西现货资源比较丰富,对本来需求比较低迷的市场造成一定的冲击,因此进口矿外盘市场价格连续走低。7、8月份是钢材的传统淡季,因此未来短期内钢价难以回暖,需求将进一步低迷,因此7月份进口矿市场仍将以弱势运行为主,但价格下降空间有限。

图5:印度期货走势

(四)进口矿库存分析

6月份铁矿石港口库存与5月份小幅增加,全国主要港口铁矿石库存总量为9371万吨,其中巴矿1520万吨,澳矿3487万吨,印矿2184万吨。总体来说,虽然目前港口仍有9000万吨的库存但是其中的贸易量很少,但随着钢价走弱,钢厂资金压力较大因此采购积极性不高,需求量锐减,以及印度西海岸封港发货量减少,因此7月份港口库存仍将以平稳为主。

图6:主要港口库存统计

六、航运干散货市场分析

6月海运市场震荡下行,大、小船型表现不一。截止到本月最后一个交易日波罗的海综合运价指数(BDI)报收于1413点,本月累计下跌72点,跌幅为4.8%。

海岬型船方面:海岬型船是本月海运市场的主要亮点,虽然月初正值中国的端午佳节,并且日本并未完全从地震中恢复,亚洲船运市场较冷清,铁矿石、煤炭的需求较弱,市场人气不振。月末,澳洲矿山为了在本财年结算之前完成预期发货目标加紧出货,海岬型船受铁矿石船运需求增加,止跌回升。两拓在租船市场上表现活跃,成交量好转,带动该航线运费、租金的上扬。截止到本日,BCI报收于2036点,本月累计上涨了124点,涨幅6.49%。

巴拿马型船方面:本月巴拿马型船表现低迷,平均日租金不断下滑。中国电荒严重,电煤需求较大,而内外煤价的收窄,使得进口煤炭市场升温,货盘有所增加,成交量回升,市场曾有一周的上扬。但澳洲煤矿因罢工原因,煤炭生产及出口严重受影响,货盘减少,船东揽货艰难,运价开始下滑,市场人气转淡。截止到本日,BPI报收于1604点,本月累计下跌205点,跌幅达11.33%。

灵便型船方面:本月灵便型船未见起色。受季风影响,印度铁矿石出货量明显下降,货源稀少,运输需求不振,运费趋弱。截止到本日,BSI报收于1308点,较上月同期跌143点,跌幅为9.86%。

图7:澳洲、巴西海运费统计

七、7月份国内铁矿石市场整体弱势运行

国内钢材市场持续下滑。钢材贸易市场本月继续低迷,虽然回落的幅度有所减小,但从钢厂纷纷下调7月份的出厂价格可以看出,短期市场还是不被人们看好,贸易市场现货价格持续低位,而且成交不好,钢厂压力越来越大。随着央行进一步缩紧银根,钢厂后期资金压力将更大,因此,钢厂采购积极性不高,尽量消耗库存。在当前市场下,价格短时间内很难上涨,整体以弱势运行为主。

进口铁矿石市场本月小幅下滑。近期钢厂需求减弱,对进口矿市场影响很大,成交萎缩,拿印度63.5的粉矿来说,期货价格175-177美金,现货报价到1300元左右。本月三大矿山公布了三季度的订货价格,与二季度价格基本持平,但目前现货矿价格低于长协价格,对现货市场有一定的支撑作用,综上所述7月份进口矿市场将继续弱势运行,但价格下降空间有限。