12月份国内矿石市场稳中看涨

一、2010年国内铁矿石情况概述:

2010年进口铁矿石市场走势波动频繁,年初国家频频出台救市政策,带动经济逐步复苏,钢铁生产原料大幅上涨。但是随着欧洲债务危机再次爆发,大宗商品的价格迅速回落,其中进口矿价格从年内最高的195美金回落到124美金,跌幅达到了36%。但是随着美联储前后两次推出定量货币宽松政策,美元指数大幅下跌,进口铁矿石期货市场报价大幅上涨,从而带动港口现货价格再次冲高。

2011年铁矿石市场何去何从。我们认为在供应面最应该关注三大矿山明年的生产状况、印度国内宏观政策及矿山整体发货情况是否将有所改观。需求面最应该关注明年国内钢铁行业的节能减排政策是否会加大力度。另外从2010年整体铁矿石进口情况来看,三大矿山以及印度矿进口量逐渐减少,整体供应情况比较紧张。若2011年进口矿市场供应面没有得到改善的情况下预计铁矿石市场的整体走势应该是小幅上涨,分阶段性盘整为主。

二、1-10月国内主要冶金产品产量同比大幅增加,生铁产量增速下降

10月国内粗钢产量5030.4万吨,较去年同月减少199.80万吨,同比下降3.8%;1-10月累计粗钢产量52509.5万吨,较去年同期增加5071.60万吨,累计比同期增长10.7%,增速提高0.2个百分点。10月生铁产量4681.9万吨,较去年同月减少352.20万吨,同比下降7%;1-10月累计生铁产量4964.6万吨,同比增加3792.20万吨,累计比同期增长8.3%,增速下降5.5%。10月钢材产量6529.3万吨,较去年同月增加257.30万吨,同比增长4.1%;1-10月累计钢材产量66428.0万吨,比上年同期增加9733.90万吨,累计比同期增长17.2%万吨,增速提高1.8%。10月份全国铁矿石原矿产量9548.7万吨,较去年同月增加1132.90万吨,同比增长13.5%;1-10月国内铁矿石总产量87585.6万吨,较去年同期增加17153.30万吨,累计比同期增长24.4%,增速提高近19个百分点。具体产量见表1

|

品种名称 |

10年1-10月 |

09年1-10月 |

去年同比 |

08年1-10月 |

前年同比 |

|

粗钢 |

52509.5 |

47247.38 |

10.7 |

42776.54 |

10.5 |

|

生铁 |

49646.1 |

45533.27 |

8.3 |

40016.72 |

13.8 |

|

钢材 |

66428 |

56540.41 |

17.2 |

49002.06 |

15.4 |

|

铁矿石原矿量 |

87585.6 |

70266.42 |

24.4 |

66661.97 |

5.4 |

表1:1-10月全国主要冶金产品产量对比表

三、1-10月份国内铁矿石产量同比增长明显,个别地区增速有所放缓。

10月份河北省原矿产量3819.3万吨,较去年同期增加294.8万吨,同比上升8.5%;1-10月河北铁矿石产量36698.5万吨,较去年同期增加8321万吨,累计比同期增长29.3%,增速提高31.9%;10月份山西地区铁矿产量532.2万吨,较去年同期增加251万吨,同比增长893%;1-10月山西累计原矿产量4656.5万吨,较去同期增加2247.90万吨,累计比同期增长93.3%,增速较去年提高116.5%。10月份内蒙古原矿产量921.6万吨,较去年同月增加120.4万吨,同比增长15%;1-10月内蒙古累计原矿产量6510万吨,较去年同期增加440.4万吨,累计比同期增长7.3%,增速提高5个百分点。10月份辽宁铁矿石原矿产量1314.5万吨,较去年同月增加71.4万吨,同比增长6%;1-10月辽宁累计原矿产量12502.8万吨,较去年同期增加1388.40万吨,累计比同期增长12.5%,增速降低1.3%。10月份四川铁矿石产量845.1万吨,较去年增加64.20万吨,同比增长8.2%;1-10月累计铁矿石产量8152.3万吨,较去年同期增加1841.5万吨,累计比同期增长29.2%,增速下降126.%。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

四、1-11月份国内铁矿石市场全面上涨

11月国内铁矿石价格全面上涨,最高上涨幅度达150元/吨。

华北地区:受节能减排影响,11月河北地区矿山停产、限电仍然比较严重,河北地区铁精粉资源相对紧张,价格上涨迅速,但随着加息等一系列政策的出台,钢厂与矿山观望情绪加重,后期铁精粉价格一直比较平稳。唐山66%湿基不含税1040-1060元/吨,本月上涨60-80元/吨;干基含税出厂价格在1350-1360元/吨,1-11月累计上涨450元/吨;武安地区64%铁精粉湿基不含税1080-1100元/吨,上涨80-100元/吨,1-11月累计上涨300-320元/吨;邯邢局66%铁精粉干基不含税1255元/吨,本月上调75元/吨,1-11月累计上调415元/吨。北京地区66%铁精粉干基含税1390-1400元/吨,本月累计上调90元/吨,1-11月累计上涨470元/吨。山西代县64%铁精粉湿基不含税960-970元/吨,上涨90元/吨,1-11月累计上涨340元/吨左右;内蒙丰镇64%铁精粉湿基不含税800元/吨,较上月上涨80元/吨,1-11月累计上涨260元/吨左右。

东北市场:11月东北铁精粉市场上涨也比较明显,但随着月末气温下降并伴着强降雪,东北铁精粉市场出现走软迹象。朝阳、建平66%铁精粉湿基不含税主流价格在980-990元/吨,北票66%铁精粉湿基不含税主流价格在960-970元/吨,1-11月累计上涨400元/吨左右。11月,辽东铁精粉价格全面上涨40-50元/吨,抚顺干基含税价上涨近90元/吨。丹东65%铁精粉湿基不含税930-940元/吨;营口65%湿基不含税940-950。鞍山、海城65%铁精粉湿基不含税主流报价在970-980元/吨;辽阳65%铁精粉湿基础不含税价960元/吨;本溪65%铁精粉湿基不含税主流报价在940-950元/吨;1-11月累计上涨400-420元/吨。

华东及中南市场:11月份华东铁精粉市场全面大幅上扬。山东地区大矿64-65%铁精粉干基含税价格在1390-1410元/吨,累计上涨近100元/吨,1-11月累计上涨480元/吨。繁昌64%铁精粉干基含税价格1340元/吨,上涨60元/吨左右,1-11月累计上涨450元/吨。江苏地区65%铁精粉干基含税1380元/吨,1-11月累计上涨50元/吨。中南市场表现略有差异,广东地区受亚运会影响运输不畅,价格基本没有明显变化,广东怀集65%铁精粉湿基不含税价格880-900元/吨,1-11月累计上涨300元/吨;湖北大冶63%铁精粉干基含税1280元/吨左右,累计上涨150元/吨,1-11月累计上涨470元/吨。

铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

(一)2010年铁矿石进口量:

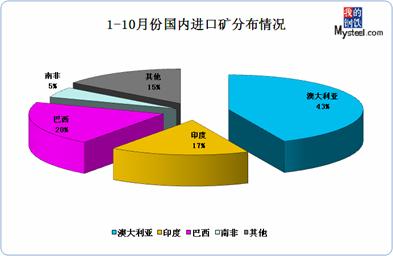

2010年前十个月累计进口矿总量为5.03亿吨,同比去年减少2.14%。其中澳大利亚矿2.17亿吨吨;巴西1.03亿吨;印度矿进口8408万吨。回顾今年进口铁矿石量前3个月进口量大幅增加,从4月份开始铁矿石进口量开始下降。造成今年进口量下降主要原因是国内实施节能减排政策,钢厂产量下降,需求减少以及欧盟日韩粗经济复苏,粗钢产量连续增长,另外印度国内宏观政策频频出台及天气影响,印度矿出口量大幅减少。

图3:1-10月份份国内进口矿分布情况

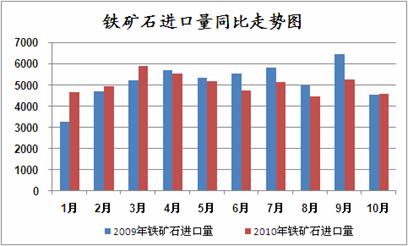

图4:2009-2010进口矿数量对比

(二)进口矿价格分析:

纵观全年进口矿市场整体波动性强。今年4月份进口矿市场再次出现自2008年以来最高价位,63.5/63%印粉为195美元/吨,但好景不长随着国家陆续出台宏观调控政策,钢市受到打压,大部分钢厂出现倒挂现象,钢厂不得不减产限产缓解压力,在需求锐减的情况下大宗商品价格大幅下跌,进口矿一度回落到124美元/吨,降幅达到36%。但随着印度进入雨季以及三大矿山对中钢的发货量减少,进口矿供应量明显不足,因此价格开始陆续回暖。63.5%另外铁矿石长期协议年度定价模式转为季度定价模式,也是造成今年市场频繁波动的一个重要因素。

图5:进口矿现货价格走势图

图6:进口矿期货价格走势图

(三)进口矿库存分析:

进口矿港口库存整体比年初时的略有增加。Mysteel于1月8统计的港口铁矿石库存为6617万吨,印度矿为1377万吨,澳洲矿为2198万吨,巴西矿为1838万吨。至11月26日总量为7101万吨,印度矿为1273万吨,澳洲矿为2486万吨,巴西矿为1838万吨。总库存增加7.31%,印度矿减少了7.55%,澳洲矿增加了13.1%,巴西矿持平。目前港口铁矿石库存水平基保持低位,而且据了解其中大部分量为钢厂的自用矿,贸易矿量较少。港口库存量虽然较年初有所增加,但是大部分钢厂的产能小幅增加,今年和明年即将投产的高炉增多,因此对于国内的钢厂实际产能来讲目前进口矿库存并不算高。

(四)航运干散货市场分析

11月海运市场单边下行,截止到30日,波罗的海干散货综合运价指数(BDI)报收于2145点,较上月同期下跌533点。

海岬型船本月走势极为惨淡,临近月底又呈现出加速下跌的态势。中国的节能减排政策严重影响了钢铁企业的生产,加之不断上涨的铁矿石价格压缩钢厂的利润,钢厂对于进口矿的需求随之下降。另外各主要港口的铁矿石库存近期虽然略有下降,但是整体数量依然很大,钢厂目前更倾向于在港上采集现货,而对期货的态度比较谨慎。近期澳洲两拓在矿价上涨之际,报出不少招标矿,但新鲜的货盘涌出并没有使得海岬型船市场有所反弹,受到新船下水量激增、运力过剩,以及市场预期普遍不理想等因素的影响,海岬型船指数本月大跌,截止到30日海岬型船指数(BCI)报收于3095点,较上月同期下跌1167点,跌幅达到27.38%。图巴朗至青岛、西澳至青岛的运费分别为23.523美元/吨、9.144美元/吨,较上月同期分别下跌6.473美元和3.11美元。

巴拿马型船市场本月呈现出“W”型走势,澳洲、东南亚地区的煤炭货盘和美湾地区的谷物货盘是支撑市场的主要因素,但是由于货盘发货地较为集中,造成运力分布严重不均,很多船舶在完成一个航程,下一航程揽货就会受到激烈的竞争,船东争相降价使得上涨的行情无法持续。随着天气的转冷,国产煤炭价格上涨,中国、日本等国对于进口煤炭的需求明显增加,进入下旬,巴拿马型船在煤炭货盘的推动下再次反弹,该船型指数已经接近月初的点位。截至到30日,巴拿马型船指数(BPI)报收于2356点,较上月同期下跌54点。平均租金报收于18911美元/天。

灵便型船市场指数较上月出现下跌,但整体走势呈现出先抑后要的走势。北半球的煤炭、谷物需求上升,印度西岸持续的大雨结束,装货开始正常,需求的拉动使得灵便型船租金在临近月底的时候开始回调。截止到30日,超灵便型船市场指数(BSI)报收于1512点,较上月同期下跌238点,平均租金报收于15813美金/天。

六、2011年国内铁矿石市场展望

在美联储推出新一轮量化宽松政策之后,美元汇率持续疲软,各大宗商品纷纷上调。受全球通胀影响,大宗商品都出现上调局面。铁矿石市场受此影响也出现的大幅上涨。

由于四季度中国与三大矿山的长协价格较三季度下降了10%,并且目前四季度协议矿价格以现货矿价格倒挂严重,四季度三大矿山增加现货矿发货量,拉涨目前价格为明年1季度定价争取主动权。加之12月底受国家节能减排政策影响被迫减少的产能有望释放,届时对铁矿石需求将大幅增加,加之目前资源有限,因此预计2011年国内铁矿石市场整体走势应该是小幅上涨,分阶段性调整。