11月份国内铁矿石市场以小幅盘整为主

概述:10月份国内铁矿石市场整体呈现先扬后抑的态势,整体需求一般。本月国家节能减排力度仍在加大,需求量减少,后期市场利空因素增多。目前铁矿石的走势基本稳定,并没有因为节能减排政策而造成影响,需求量虽然有所减少,但是价格没有大幅回落。目前铁矿石资源整体仍然不足,大幅下滑的可能性微乎其微。铁矿石市场在经历了近半个月的旺势之后,市场进入了一个相对的平稳状态,但商家纷纷表示对于短期内铁矿石市场并不看好,认为11月份铁矿石市场将以弱势盘整为主。由于进口铁矿石资源比较紧张近期钢厂对国产矿的采购态度仍然比较积极,钢厂在国产矿使用量上明显增加,而且在库存方面也有所增加。目前铁矿石整体资源量不足这是支撑铁矿石市场主要因素,但是随着三大矿山四季度协议矿陆续到港以及印度矿山发货量增加,港口铁矿石资源状况将得以缓解,因此在市场需求没有明显好转的情况,铁矿石供大于求的局面将显现,因此11月份铁矿石市场整体走势应该是小幅盘整,先抑后扬可行性比较高。

一、9月国内生铁粗钢产量同比小幅下降,钢铁产品环比全面降低。

9月国内粗钢及生铁产量全面下降。粗钢产量4794.5万吨,较去年同月减少301.6万吨,同比下降5.9%;较上月减少369.1万吨,环比下降7.15%。生铁产量4570.1万吨,较去年同月减少290.1万吨,同比下降6%;较上月产量减少313.9万吨,环比下降6.4%。钢材产量6542.6万吨,较去年同月增加283万吨,同比提高4.5%;较上月减少425.7万吨,环比下降6.1%。9月份全国铁矿石原矿产量9354.7万吨,较去年同月增加804.4万吨,同比上升9.4%,由于部分钢厂对国内铁矿石用量有所增加,因此虽然国内铁矿石产量持续增加,但资源仍然相对紧张。具体产量见表1

表1:7月份全国主要冶金产品产量对比表

品种名称 2010年9月 2009年9月 去年同比 2010年8月 环比 粗钢 4794.5 5096.1 -5.9 5163.6 -7.15 生铁 4570.1 4860.2 -6 4884 -6.4 钢材 6542.6 6259.6 4.5 6968.3 -6.1 铁矿石原矿量 9354.7 8550.3 9.4 9957.5 -6.1

二、9月份国内铁矿石产量同比增长,环比降低。

9月份全国铁矿石原矿产量较去年同月增加804.4万吨,同比增加9.4%,但环比下降6.1%。据统计,9月份河北省原矿产量3819.3万吨,较去年同期增加435.4万吨,同比上升12.9%,较去年同期增速下降32.5%。9月份山西地区铁矿产量585.5万吨,较去年同期增加258.4万吨,同比上升79%,较去年同期增速上升99.8个百分点。9月份内蒙古产量688.6万吨,较去年同月减少226万吨,同比上升24.7%,增速下降37.6个百分点;9月份辽宁铁矿石原矿产量1218.4万吨,较去年同月减少38.5万吨,同比下降3.1%,增速下降11.5个百分点;9月份四川铁矿石产量797.6万吨,较去年增加59.5万吨,同比增长8.1%,增速下降63.9个百分点。具体产量对比见图1

图1:国内主要铁矿石产地产量及同比增幅对比图

三、10月份国内铁矿石市场震荡上行

10月国内铁矿石市场整体震荡上行,资源相对紧张。

华北市场:受治理整顿及节能减排影响,河北部分地区矿山全面停产,导致部分地区铁精粉资源比较紧张,但由于钢厂产能也受到较大影响,需求不旺,供需双方观望情绪浓厚。目前唐山地区66%湿基铁精粉出厂不含税价在980元/吨左右,较上月末上涨40元/吨左右;迁安地区干基含税承兑出厂价在1270元/吨左右。邯邢局66%铁精粉干基不含税价在1180元/吨,上调35元/吨;武安地区64%铁精粉价格在1000元/吨左右。山西代县64%铁精粉880元/吨左右。

东北市场:本月东北铁精粉市场整体上扬50元/吨左右,由于今年天气转凉较早,大部分钢厂都提前准备冬储,导致资源相对紧张。朝阳、建平66%铁精粉湿基不含税主流价格在930-940元/吨,北票66%铁精粉湿基不含税主流价格在910-920元/吨。辽东地区整体市场仍然较混乱,市场最低报价在880元/吨、最高报价920/吨。目前营口、丹东65%铁精粉湿基不含税报价在890-900元/吨,水分偏高;鞍山、海城65%铁精粉湿基不含税主流报价在920-940元/吨;辽阳65%铁精粉湿基础不含税报价在910-920元/吨;本溪65%铁精粉湿基不含税主流报价在880-900元/吨;抚顺66%铁精粉干基含税报价在1140-1150元/吨。

华东及中南市场:10月份华东铁精粉市场整体小幅上涨50元/吨左右。山东地区大矿64-65%铁精粉干基含税价格在1290-1310元/吨。繁昌64%铁精粉干基含税价格1240元/吨。本月南方铁精粉市场小幅震荡,部分地区前期上涨后出现小幅回落,累计较上月小幅上涨20元/吨左右。目前,广东怀集65%铁精粉湿基不含税价格870元/吨;湖北大冶63%铁精粉干基含税1120元/吨左右。铁精粉价格具体走势见图2

图2:国内部分地区铁精粉价格走势图

四、10月份进口矿市场概述

10月份进口矿市场走势以先扬后抑为主。随着本月初受节能减排影响而关停的钢厂恢复生产,加之十一长假钢厂需要提前备货,因此从9月底开始进口矿市场逐渐回暖,询盘增加,成交放量。截至目前进口矿外盘市场63.5/63%印粉矿山主流报价为159-161美元/吨,国内主流成交价格为156-158美元/吨,环比增幅为5.09%;现货市场63.5%印粉港口主流报价为1160-1180元/吨,环比增幅为0.85%。但随着钢厂库存得到一定的补充,市场逐步低沉,询盘逐渐减少,成交较弱。另外本月底唐山地区钢厂受节能减排力度加大,部分钢厂被迫停产,因此后期市场需求将进一步减弱。预计11月份市场将以小幅震荡盘整为主。

1、9月份铁矿石进口量

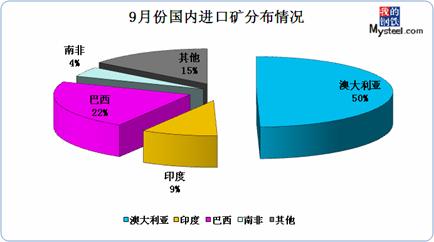

随着钢厂逐渐恢复生产,进口矿需求陆续回暖,钢厂库存得到一定的补充。加之三季度钢厂协议矿陆续到港因此9月份进口矿大幅增加。进口总量为5259万吨,环比增加15.19%,其中澳大利亚2607万吨;巴西1178万吨,印度474万吨。

图3:9月份进口矿分布情况

2、进口矿现货市场分析

10月初进口矿市场大幅上扬,钢厂采购积极,贸易商报价也节节攀高,但是随着钢厂的库存得到一定的补充后,进口矿市场需求缩减,成交转弱,供需双方观望气息浓厚。目前港口资源紧张的状况仍然没有得到缓解,目前不同地区港口价格差异较大,河北地区63.5%印粉主流报价为1170-1180元/吨,山东地区63.5%印粉主流报价则为1150-1160元/吨。目前港口大部分高品位资源都集中在大户手中,由于前期成本较高,商家不愿降价销售,报价保持平稳,市场以观望为主。另外节能减排力度仍在加大,据了解截至本月地唐山部分地区钢厂已有部分被关停,因此短期内进口矿市场需求仍将保持低迷。预计11月份初进口矿市场仍将以弱势运行为主,但随着关停钢厂陆续恢复生产需求量将有所增加,届时进口矿将有所回暖,因此11月份进口矿市场将以小幅震荡盘整为主。

图4:63.5%印粉天津港现货价格走势

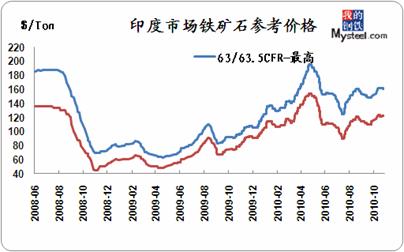

3、进口矿外盘市场分析

10月份进口矿外盘市场整体呈现先扬后抑态势,本月初进口矿外盘询盘较好,成交一般,而且矿山发货量有所增加,但是随着钢厂的库存得到一定的补充后,进口矿外盘市场走势逐渐趋弱,成交低迷。截至本月底外盘63.5/63%印粉主流报价为156-158美元/吨,59/58印粉主流报价为118-121美元/吨。从目前矿山供应情况来看,目前三大矿山的四季度长协矿陆续到港,将缓解目前进口矿港口资源紧张的状况,但是目前现货矿资源仍比较紧张。印度矿山发量并没有改观,因此印度矿外盘价格难以出现大幅下跌。因此短期进口矿外盘市场仍将以小幅盘整为主。

图5:印度矿期货走势

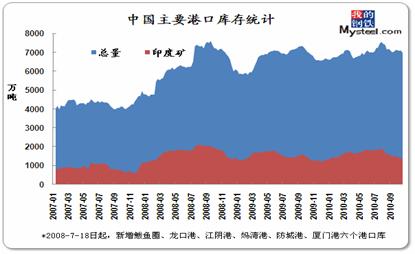

4、港口库存

10月份进口铁矿石港口库存量小幅下降,截至本月底进口矿铁矿石港口库存总量为6881万吨7126万吨,同比减少3.56%,其中巴矿1726万吨;澳矿2416万吨;,印矿1302万吨。

图6:主要港口库存统计

5、干散货市场分析

10月海运市场上涨幅度明显,波罗的海综合运价指数BDI报收于2707点,较9月30上涨261点,涨幅达到10.67%。

各船型市场分化较为明显,海岬型船对市场贡献最大,截止至10月29日,BCI指数报收于4272点,较上月同期上涨902点,上涨幅度高达26.76%。进入10月以来三大矿山在海运市场上相当活跃,新鲜的货盘不断涌出,另外由于印度矿成交情况不理想,发货情况一般,所以大批的钢厂将目标集中在澳洲、巴西矿上。据波罗的海航交所统计10月份三大矿山矿砂船租船成交达到61条,较9月份增加10条。另外据FIS的FFA成交报告统计,截止至10月29日,海岬型船期租价格达到43791,而9月30日这一数据仅为34488。

巴拿马型船本月表现先抑后扬,截止到10月29日,BPI报收于2465点,较上月同期微涨3点。进入10月以来,巴拿马型船依旧延续着前期的走势,租金不断下跌。受到日本及美国假期的影响,市场询盘减弱、成交稀少,大量的运力集中在美湾地区,造成运力分布极不平衡。下半月随着北半球寒流来袭,提前进入冬季,煤炭货盘激增,需求进入旺季。除此之外,美湾地区的谷物出口也进入一轮小高峰,从而带动巴拿马型船市场好转。截止到10月29日,FFA成交报告统计,巴拿马型船期租平均价格为19855,较上月同期下跌3857。

灵便型船本月表现依旧不佳,市场连续阴跌。印度的铁矿石货盘依然不多,市场比较平淡,船东更倾向于将船放在大西洋航区。目前中国钢铁企业迎来第二次节能减排风暴,中小民营钢厂受到的冲击最大,这些以使用印度贸易矿为主的钢厂减少产能,直接影响印度铁矿石的需求。进入11月,东南亚的煤炭货盘会对市场有较大的支撑,铁矿石的需求还是要紧盯国家节能减排政策的执行力度。

图7:海运运费走势图