11月16日进口矿港口库存统计与分析

港口库存也有所减少,截止到本周末,我国23个港口进口矿库存总量4238万吨,较上周下降7万吨,其中印矿库存636万,较上周下降14万吨。下图为本周各港口进口铁矿石库存量统计对比图。

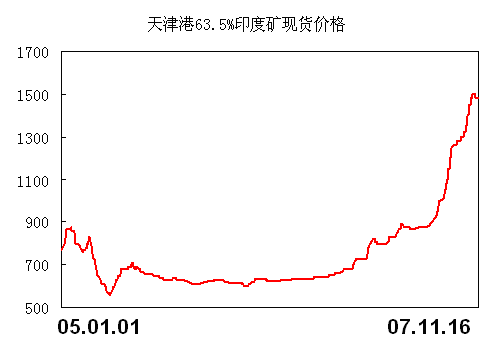

本周进口铁矿石市场总体呈现平稳趋弱走势。外盘价格开始走低,实盘仍然清淡。其中本周63.5%印粉市场主流报价1480元/吨,较上周1500-1050下降约20-70元/吨,62.5%印度粉矿市场成交价格1320元/吨,较上周1350元下降约30元,61%市场主流成交价格1250-1280元/吨,与上周基本持平,而58%的印粉主流价格为980-1000元/吨,较上周1000-1050元下降约20-50元,外盘63.5%印粉期货价格CIF已到191-195美元/吨,较上周195-200美元/吨回落5美金/吨,按此情形发展,下周进口矿市场将继续出现走低。下图为天津港进口铁矿石价格走势图。

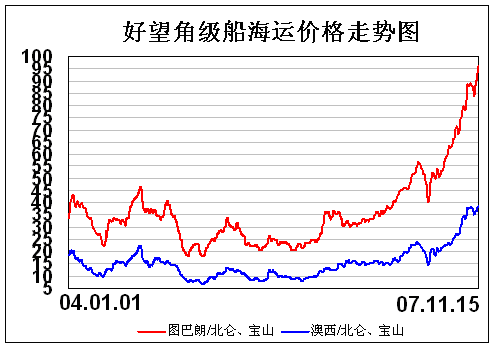

本周国际干散货市场行情高位震荡,周四波罗的海干散货运价指数报收于10938点,同比上涨184点,增幅为1.71%。三大船型市场升跌互见。本周巴拿马型船市场持续下跌,周四波罗的海巴拿马型船运价指数报收于10639点,同比下跌671点,跌幅为5.93%。本周海岬型船市场行情一路上涨,周四波罗的海海岬型船运价指数报收于16256点,同比上涨1362点,增幅为9.14%。本周灵便型船运输市场稳中微调,周四波罗的海超灵便型船运价指数(BSI)报收于6724点,与上周基本持平;灵便型船运价指数(BHSI)报收于3067点,同比下跌3点,跌幅为0.09%。本周沿海运输市场行情在煤炭、粮食、成品油运价上涨的推动下,继续上扬。11月14日,上海航运交易所发布的沿海(散货)运价指数报收于2281.12点,继续创历史新高,较上周上升1.15%。其中,煤炭运价高位运行,粮食运价小幅反弹。本周煤炭中国沿海运价,秦皇岛-广州138元/吨,较上周上涨4元/吨,秦皇岛-宁波94元/吨,较上周上涨2元/吨;天津-宁波98元/吨,较上周上涨3元/吨;天津-南通100元/吨,较上周上涨3元/吨。本周,金属矿石运输市场总体平稳。分航线运价稳定,北仑至上海、北仑至南通金属矿石运价分别稳定在19元/吨、27元/吨。金属矿石运价指数略有波动,11月14日报收1391.97点,较上周微升0.01%。其中,北仑至南通、青岛至张家港运价指数分别报收于1485.99点和1389.76点,均与上周持平。

下表为本周港口进口矿库存统计列表(单位:万吨)

|

统计日期 |

港口 |

铁矿品种 |

本周铁矿 |

上周铁矿 |

本周镍矿 |

上周镍矿 |

|

11.16 |

秦皇岛港 |

印度矿0 |

100 |

102 |

0 |

0 |

|

11.16 |

青岛港 |

印度矿70万,巴西270万吨,澳粉350万 |

760 |

750 |

25 |

20 |

|

11.16 |

天津港 |

印度矿56万,巴西矿50万吨,澳矿200 |

320 |

330 |

41 |

43 |

|

11.16 |

京唐港 |

印度矿100 |

200 |

220 |

14 |

14 |

|

11.16 |

曹妃甸 |

印度矿14,巴西矿160万吨 |

200 |

200 |

|

|

|

11.16 |

日照港 |

印度矿120 |

750 |

740 |

92 |

88 |

|

11.16 |

岚山港 |

印度矿65 |

205 |

210 |

110 |

105 |

|

11.16 |

烟台港 |

印度矿很少 |

102 |

115 |

|

|

|

11.16 |

大连港 |

巴西30万、澳洲矿52 |

92 |

100 |

|

|

|

11.16 |

丹东港 |

俄罗斯球团14万,秘鲁球团3万 |

29 |

32 |

|

|

|

11.16 |

连云港 |

印度矿160万 |

240 |

225.7 |

108 |

101 |

|

11.16 |

营口港 |

印度矿13万 |

200 |

180 |

|

|

|

11.16 |

北仑港 |

印度矿20万 |

220 |

220 |

|

|

|

11.16 |

南通港 |

印度矿8 |

70 |

70 |

|

|

|

11.16 |

镇江港 |

印度10万 |

110 |

110 |

|

|

|

11.16 |

防城港 |

|

60 |

60 |

|

|

|

11.16 |

湛江港 |

澳洲和巴西矿 |

280 |

280 |

20 |

20 |

|

11.16 |

上海港 |

|

120 |

120 |

|

|

|

11.16 |

其他港 |

|

180 |

180 |

|

|

|

11.16 |

Subtotal |

印度636万 |

4238 |

4244.7 |

410 |

391 |

(Mysteel.com资讯部编辑,请勿转载。联系人:张东亮,联系电话:021-65449416)