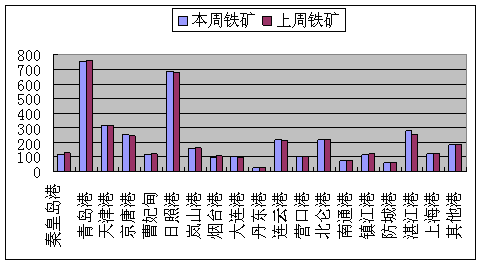

9月7日港口铁矿石库存统计

截至到本周末,23个港口铁矿石库存总量3982万吨,较上周下降9万吨,镍矿库存总量260万吨,较上周持平。下图为本周各港口进口铁矿石库存量统计对比图。

本周进口矿市场继续大幅上涨,港口现货成交依旧良好,市场资源仍然紧缺。随着港口现货资源的紧缺和外盘报价的抬高,本周各大港口出货势头较好,且高品位资源严重紧缺。本周63.5%印粉FOB报价高达120美元/吨,CIF价格高达150美元/吨,较上周上涨约5美元/吨。63.5%印度矿现货成交价格天津港1150元/吨左右,较上周上涨约约100元/吨,报价也水涨船高,62.5%印度粉矿市场成交价格1050元/吨,61%市场主流成交价格980元/吨。与印度矿相比,本周澳洲粉矿询盘仍然火爆,尤其华东地区和江内钢厂,但主要针对低品位资源居多,其中对杨迪,恰那和罗布河的粉询盘明显增加,而64%巴西粉矿市场主流价格1200元/吨,64%巴西块市场价格1210元/吨,较上周上涨约30元/吨。与其粉矿相比,块矿市场似乎比较看好,其中64.5%澳洲块矿主流报价1200元/吨,且库存偏紧。按照目前的形势发展,下周进口矿市场将继续维持高位运行。下图为天津港进口铁矿石价格走势图。

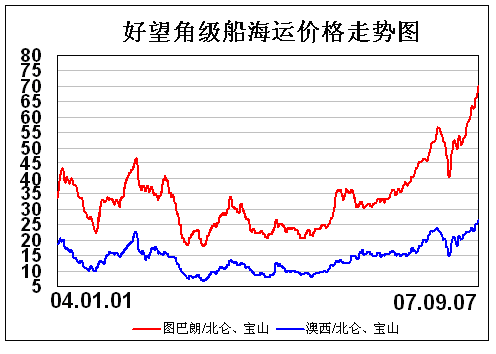

本周国际干散货市场横空出世迭创新高,周四波罗的海干散货运价指数突破8000点历史里程碑高点,报收于8270点,同比上升684点,升幅为9.02%。三大船型全线猛涨。本周巴拿马型船市场一路狂升,周三波罗的海巴拿马型船运价指数突破8000点新关口,周四报收于8671点历史新高,同比上升1199点,升幅为16.05%。本周海岬型船市场行情雄风初现,周四波罗的海海岬型船运价指数报收于11223点,同比上升633点,升幅为5.98%。本周灵便型船运输市场高位上行,周四波罗的海超灵便型船运价指数(BSI)报收于5299点,同比上升401点,升幅为8.19%;灵便型船运价指数(BHSI)报收于2544点,同比上升60点,升幅为2.42%。进入9月,沿海运输市场行情上升脚步不止。9月5日,上海航运交易所发布的沿海(散货)运价指数突破2000点大关,报收于2020.70点,较上月初上涨5.69%,为历史最高点。秦皇岛至宁波、天津至宁波航线指数分别报2280.76点和2452.85点,较上周上涨0.90%和1.68%;国内沿海矿石运输由于运价基本被长期协议锁定,因此比较稳定,波动较小。9月5日,北仑至南通、舟山至张家港沿海金属矿石运价指数分别报收于1465.17点、1278.76点,前者较上周上升0.01%,后者较上周下降1.57%。下图为国际海运价格走势曲线。

下表为本周港口进口矿库存统计列表(单位:万吨)

|

统计日期 |

港口 |

本周铁矿 |

上周铁矿 |

|

9.07 |

秦皇岛港 |

118 |

130 |

|

9.07 |

青岛港 |

750 |

760 |

|

9.07 |

天津港 |

312 |

320 |

|

9.07 |

京唐港 |

250 |

247 |

|

9.07 |

曹妃甸 |

117 |

120 |

|

9.07 |

日照港 |

685 |

680 |

|

9.07 |

岚山港 |

156 |

160 |

|

9.07 |

烟台港 |

96 |

110 |

|

9.07 |

大连港 |

102 |

98 |

|

9.07 |

丹东港 |

30 |

28 |

|

9.07 |

连云港 |

214 |

210 |

|

9.07 |

营口港 |

102 |

102 |

|

9.07 |

北仑港 |

220 |

220 |

|

9.07 |

南通港 |

76 |

76 |

|

9.07 |

镇江港 |

114 |

120 |

|

9.07 |

防城港 |

60 |

60 |

|

9.07 |

湛江港 |

280 |

250 |

|

9.07 |

上海港 |

120 |

120 |

|

9.07 |

其他港 |

180 |

180 |

|

9.07 |

Subtotal |

3982 |

3991 |

(Mysteel.com资讯部编辑,请勿转载。联系人:张东亮,联系电话:021-65449416)