7月6日港口铁矿石库存统计

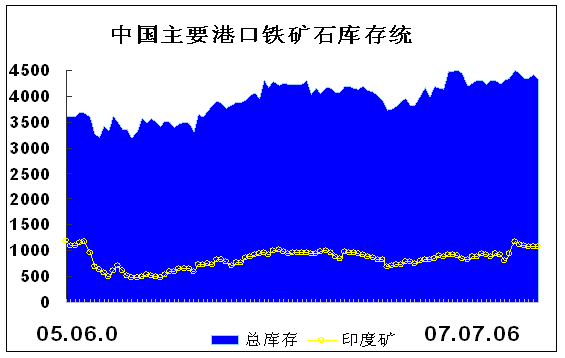

截止到本周末,我国23个港口铁矿石库存总量4335万,较上周4429万吨下降94万吨,印度矿库存总量1077万吨,较上周1089万吨下降约12万吨。

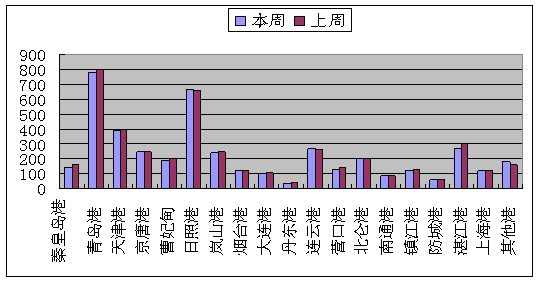

进口矿市场经过长期的观望後,港口库存有所消耗,目前无论南方钢厂还是北方钢厂工厂内库存并不充裕,普遍维持在一个月左右的使用量,偏低的库存促使钢厂询盘开始陆续放量。这一周以来,一直采购谨慎的钢铁企业陆续开始活跃起来,同时在业内普遍看好7月份市场的预期下,也有一些贸易商为下一阶段的市场备货,外盘价格较上周有所增加,目前63.5%印度粉矿外盘主流价格104美元/吨。在市场心态的影响下,本周港口现货成交良好,进口矿库存出现明显下降趋势。下图为本周各港口库存量统计对比图。

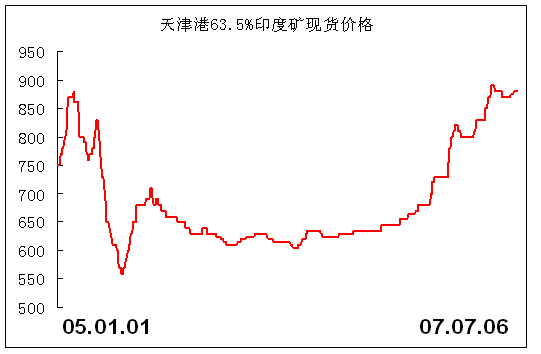

本周环渤海港口出货良好,其中天津港口本周库存下降14万吨,其中印度矿减少月5万吨左右,进口现货贸易矿到港量并没有明显增加,天津港本周询盘良好。曹妃甸和京唐港口本周走货比较稳定。63.5%印度粉矿成交价格周处为885元/吨(湿吨),临近周末时,由于海运费开始走软,成交价格有所下降,主流车板成交价格为880元/吨,仓底交货销售价为104-105美元/吨。下图为天津港进口铁矿石价格走势图。

与北方港口相比,本周南方港口成交价格继续坚挺,由于南方受降雨的影响,国内矿暂时不能完全恢复生产,钢厂库存下降明显,对外矿的采购明显增强。本周连云港市场比较稳定,低品位资源走货比较理想。其中63.5%印度粉矿市场车板价格维持在875-880元/吨,与北方港口的差价逐渐在减少。而58%印粉市场主流价格为630-635元/吨,当地低品位资源主要流向山西和河南地区。

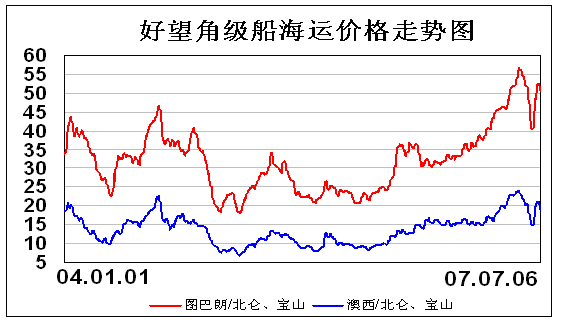

而在海运市场方面,本周上涨后开始急速回落。其中巴西到我国的海运费由上周末52.34美元/吨上涨到52.41美元/吨後开始回落到目前50.59美元/吨,下跌幅度约3.34%;而西澳至中国也由上周末21.16美元/吨一度回落到目前18.96美元/吨,下跌幅度约10.4%。下图为国际海运价格走势曲线。

本周港口库存统计列表(单位:万吨)

|

统计日期 |

港口 |

铁矿品种 |

本周 |

上周 |

镍矿库存 |

|

7.06 |

秦皇岛港 |

印度矿25万 |

140 |

160 |

|

|

7.06 |

青岛港 |

印度矿145万,巴西270万吨,澳粉350万 |

780 |

800 |

15 |

|

7.06 |

天津港 |

印度矿65万,巴西矿150万吨 |

385 |

399 |

10 |

|

7.06 |

京唐港 |

印度矿150 |

250 |

248 |

5 |

|

7.06 |

曹妃甸 |

印度矿20万,巴西矿170万吨 |

190 |

200 |

|

|

7.06 |

日照港 |

印度矿180 |

670 |

660 |

140 |

|

7.06 |

岚山港 |

印度矿200 |

240 |

250 |

80 |

|

7.06 |

烟台港 |

印度矿8 |

118 |

120 |

|

|

7.06 |

大连港 |

巴西50万、多数为澳洲矿 |

102 |

105 |

|

|

7.06 |

丹东港 |

俄罗斯球团16万,秘鲁球团3万 |

35 |

37 |

|

|

7.06 |

连云港 |

印度矿220万,巴西4万,南非10万 |

265 |

260 |

100 |

|

7.06 |

营口港 |

印度矿18万 |

125 |

140 |

|

|

7.06 |

北仑港 |

印度矿10 |

200 |

200 |

|

|

7.06 |

南通港 |

印度矿8 |

85 |

85 |

|

|

7.06 |

镇江港 |

印度10万 |

120 |

125 |

|

|

7.06 |

防城港 |

|

60 |

60 |

|

|

7.06 |

湛江港 |

印度13多万,其余都是澳洲和巴西矿 |

270 |

300 |

|

|

7.06 |

上海港 |

|

120 |

120 |

|

|

7.06 |

其他港 |

|

180 |

160 |

|

|

7.06 |

Subtotal |

印度1077万 |

4335 |

4429 |

350 |

而在镍矿方面,本周各大港口几乎没有任何成交,库存继续维持在350万吨左右,且多为1.4-1.7%的资源,主要有菲律宾红土镍矿、印度尼西亚红土镍矿和新喀里多尼亚红土镍矿。下图为港口铁矿石库存总量和印度矿库存走势曲线。

综合以上分析,本周进口矿库存下降明显,港口现货成交放量,现货市场开始步入趋稳阶段,期货继续坚挺。

(Mysteel.com资讯部编辑,请勿转载)