本周港口铁矿石库存统计与分析(9.23-9.30)

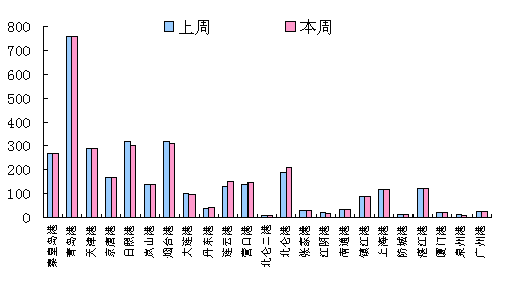

截止到本周末我国23个主要港口铁矿石库存总量与上周持平,仍然为3360万吨。其中印度贸易矿数量较上周减少约90万吨,目前我国各港口印度矿总量仅有530万吨。下图是截止9月29日我国各大主要港口本周与上周铁矿石库存总量统计数据对比图。

图1:我国主要港口铁矿石库存统计对比图

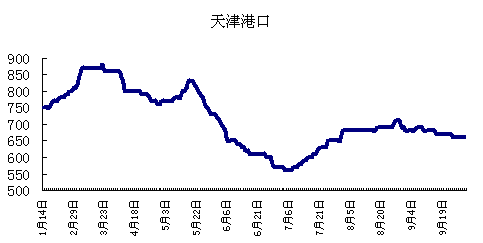

本周进口矿市场仍然清淡。目前天津港口63.5%印度矿车板交货价与上周持平,仍然为670元/吨,但市场成交清淡。高品位印度矿数量也并不很多,其中65%印度矿车板报价仍然维持在750元/吨左右。与上周相比,本周岚山港口进口印度矿价格没有明显变化,成交比其他港口略好,但较前期低迷,目前岚山港口进口印度矿63.5%车板交货价为640-645元/吨,市场成交不太活跃。而 61―62%的印度矿价格没有明显下降,基本维持在560-570元/吨。但截止到本周末,询盘量并没有增加。本周高品位的澳大利亚矿和巴西矿相对紧缺,市场询盘量也不大。与北方港口相比,本周南方港口成交量依旧很少,市场价格没有明显变化,由于贸易矿数量较少,多数都是钢厂自己进口的矿石,其中63%印度矿在湛江港口价格基本维持在600-610元/吨左右。下图是今年1-9月天津港口63.5%进口印度矿石车板价格走势图。

图2:天津港口进口印度矿石价格走势曲线图

本月国内钢材市场一直处于阴跌态势,再加上钢坯和生铁价格连续下跌,基本接近成本底线,迫于国内钢材市场下跌的压力,钢厂受到原料市场高价采购和成品市场低价销售的双重挤压,处于进退两难地带。虽然钢厂库存仍然偏低,北方钢厂库存基本维持在一个半月到两个月,部分小型钢厂库存更少,但采购的积极心不强。据五矿商会公布印度方面63.5%离岸价也有所回落,回落幅度越2-3美元,目前63.5%印度矿离岸价格为52-53美元/吨,到岸价格为70-72美元/吨。其中海运费上涨了约2美元/吨。尽管离岸价有所回落,但是在海运费上涨的影响下贸易商接盘心态依然不积极。

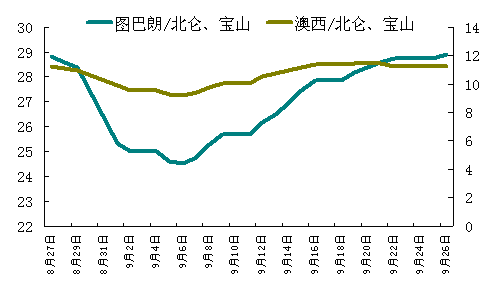

继上周海运费连续上涨后本周海运费呈现下降趋势。目前澳大利亚西海岸到中国北仑/宝山运费为10.97美元/吨,比上周末11.465美元/吨下降0.495美元/吨,下降幅度达4.3%。而巴图朗到北仑/宝山的海运费为28.286美元/吨,较上周28.564美元/吨下降了约0.278美元/吨,下降幅度达1%。下图是海运费价格走势曲线对比图。

图3:海运费价格走势对比曲线

附录:表1:我国23个主要港口铁矿石库存统计表

|

时间 |

港口 |

铁矿品种 |

总库存 |

|

9.30 |

秦皇岛港 |

印度60 |

270 |

|

9.29 |

青岛港 |

印度矿10贸易矿70 |

760 |

|

9.29 |

天津港 |

贸易矿90 |

290 |

|

9.30 |

京唐港 |

印度80 |

170 |

|

9.29 |

日照港 |

印度15 |

320 |

|

9.29 |

岚山港 |

印度110 |

140 |

|

9.29 |

烟台港 |

贸易矿10巴西,澳洲, |

320 |

|

9.29 |

大连港 |

巴西,澳洲 |

102 |

|

9.29 |

丹东港 |

印度没有 |

38 |

|

9.29 |

连云港 |

110 |

130 |

|

9.29 |

营口港 |

印度矿6,澳洲巴西 |

140 |

|

9.29 |

北仑二港 |

协议矿 |

8 |

|

9.29 |

北仑港 |

贸易矿很少没有印度矿 |

190 |

|

9.30 |

张家港 |

钢厂的 |

28 |

|

9.29 |

江阴港 |

巴西 |

20 |

|

9.29 |

南通港 |

钢厂 |

33 |

|

9.29 |

镇江港 |

贸易矿12 |

90 |

|

9.29 |

上海港 |

7印度矿 |

117 |

|

9.29 |

防城港 |

贸易矿印度 |

12 |

|

9.30 |

湛江港 |

印度 |

120 |

|

9.29 |

厦门港 |

印度8 |

20 |

|

9.29 |

泉州港 |

都是印度 |

15 |

|

9.30 |

广州港 |

印度矿10万协议矿 |

25 |

(Mysteel.com资讯部编辑,请勿转载)