上周进口铁矿石市场价格弱势下行。本周来看,澳巴发运到港双降,但仍处今年高位,港口库存延续累库趋势;钢厂生产积极性高涨,但是由于限产政策趋严及高炉长期运行造成的临时检修将会进一步影响高炉的生铁产量。本周市场或将震荡弱势运行。需关注落地利润的持续收窄以及钢材需求好转对于价格带来的支撑。

一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数115.65美元/吨,环比下降3.4美元/吨;Mysteel62%澳粉现货指数868元/吨,环比下降12元/吨;Mysteel 65%球团溢价指数为22.05美元/吨,环比涨6.05美元/吨;Mysteel 62.5%块矿溢价指数0.0885美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+2.75美元/吨,环比跌0.85美元/吨

衍生品市场方面:上周五下午连铁主力合约收盘771.5,环比跌14;截止上周四,SGX主力合约收于121.11美元/吨,环比涨0.74美元/吨;交割利润开始减少,青岛港金布巴粉01合约卖方厂库交割利润-157.78元/吨,环比下降5.38元/吨,同比去年下降62.83元/吨

价差方面:上周高低品价差扩大,截止周五青岛港PB粉与超特粉价差82元/吨,环比扩大7元/吨;巴西矿溢价减少,青岛港PB粉与卡粉价差150元/吨,环比收窄4元/吨;粉块价差收窄,青岛港PB粉与PB块价差68元/吨,环比收窄15元/吨。期现基差方面,PB粉基差173.25,环比走强4.06;超特粉基差78.89,环比走弱3.6

利润方面,截止周五,青岛港PB粉进口利润28.31元/吨,环比增加16.12元/吨;青岛港卡粉进口利润76.9元/吨,环比增加6.78元/吨;青岛港PB块进口利润29.42元/吨,环比下降7.89元/吨。河北地区钢厂螺纹吨钢毛利润102.57元/吨,环比增加16.65元/吨,废钢与铁水价差259.85元/吨,环比扩大6.97元/吨。

二、市场回顾:

华东区域:价格小幅下挫 成交量较前一周有所缩量

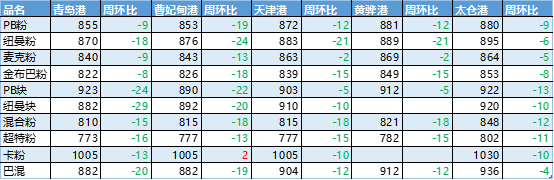

上周山东地区进口矿港口现货市场成交活跃度一般,价格继续走弱。截至上周五,青岛港PB粉855元/吨,环比下跌9元/吨、超特粉773元/吨,环比下跌16元/吨、卡粉1005元/吨,环比下跌13元/吨,PB块923元/吨,环比下跌24元/吨。

钢厂方面,上周钢厂基本以消耗库存为主,现货补库积极性较弱,主要是矿价持续走高,并且议价能力走弱,配矿方面,也降低了主流粉矿的日耗,个别以期货为主的钢厂拿印粉船货,替代部分低品粉矿的用量,并且主流澳粉的配比也在下降,相应的提高了巴混的配比,巴混的价格最近也相对较为坚挺。

港存方面,上周山东主港库存增加200万吨左右,目前库存总量在4000万吨附近,库存总量小幅上升,增加的品种主要是巴西矿粉,高品澳粉资源依然紧缺,据了解下周到港资源不多。压港方面,上周主港方面有所增加,增加了2-3天左右,后期船舶较多,并且钢厂的自用矿较多,预计下周港口高品资源紧张的情况仍然存在。

贸易商方面,上周出货心态总体表现较好,个别贸易商因为库存压力较大,出现甩货情况,尤其是山东主港块矿,上周下跌24元/吨,而高品PB粉因为资源紧张,大部分贸易商挺价惜售,价格下跌幅度仅有9元/吨。

上周华北区域进口矿现货价格维持弱势,截至10月23日,曹妃甸港卡粉1005元/吨,较前一周五累计上涨2元/吨;PB粉853元/吨,较前一周五累计下跌19元/吨;超特777元/吨,较前一周五累计下跌13元/吨;PB块890元/吨,较前一周五累计下跌22元/吨。钢厂方面,上周钢厂采购仅在港口周中解封时有所好转,其余时间成交平平。

钢厂库存基本维持低位水平,暂不会提高库存可用天数。在品种选择上,PB粉由于最近价格回落较多,性价比凸显,上周成交转好;目前卡粉配超特粉的高低品配矿模式成本已经明显高于使用中品矿,二者价差扩大至33元/吨;因焦炭和精粉价格居高不下,进口球团上周成交持续好转,钢厂在入炉配比中有增加对其用量替代烧结矿和块矿的操作。

贸易商方面,多家企业对后期心态依旧并不乐观,市场参与积极性低迷。尽管铁矿价格上周仅是小幅下行,但由于部分钢厂计划于月底前进行高炉检修,加之秋冬季钢材消耗较差,难以对铁矿继续提供支撑,综合来看,进口矿价格缺乏上涨提振。

沿江区域:矿价震荡偏弱 需求保持稳定

上周沿江地区进口矿港口现货价格持续走弱,市场成交活跃度尚可,贸易商出货以止损为主,钢厂保持低库存,采购高频少量;截止10月16日,江阴港PB粉880元/吨,较前一周五下跌9元/吨,PB块922元/吨,较前一周五下跌13元/吨,62.5%BRBF936元/吨,较前一周五下跌4元/吨,超特粉802元/吨,较前一周五下跌11元/吨。

钢厂方面,本期样本内钢厂进口矿可用天数下降4天至38天。多数钢厂以消耗库存为主,少量高频补库。厂内库存基本持平,个别上游钢厂由于长江支流进入枯水期,准备加快厂内库存的备货节奏。据了解,目前区域内钢厂螺纹毛利在100-200区间,检修减产动力不足,生产保持原有状态。

港口方面,上周天气较好,前期等待进港靠泊船只陆续入库,在港船只数32条较上期降10条,但钢厂提货节奏略有加快,日均疏港较上期下降微增,库存总量较上期微跌,处于今年以来的库存低位。具体来看,江阴港压港情况仍较为严重,船只需等待7天,库存与日均疏港变动不大;太仓港压港情况较前一周缓解,目前需等待4天左右,疏港较上期增加2。结合港口调研结果来看,后期如果天气情况较好,港口库存将会有所回升。

贸易商方面,大多数都想及时出货,降低损失,但矿价或在底部,也不愿再低价出货。上周区域内现货成交量较前一周增加,约有60万吨,以中高品澳粉成交为主。目前江内主流品种的可贸易资源约190万吨,较上期减少25万吨。

三、基本面

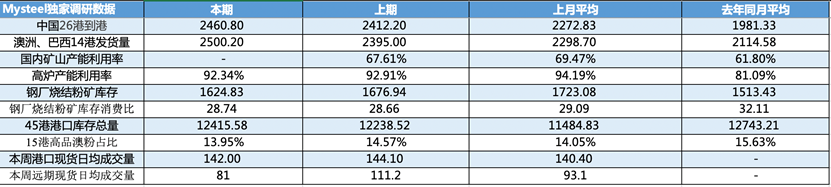

上上周新口径澳洲巴西铁矿发运总量2796.7万吨,环比增加250.9万吨;上上周45港口到港2581.6万吨,环比增加86.6万吨,其中巴西矿到港创新高,据前期发货的航程时间和海漂资源情况推算,预计(10/19-10/25)到港量或将减少。

上上周新口径澳洲巴西铁矿发运总量2796.7万吨,环比增加250.9万吨。由于部分港口泊位检修计划有所减少,澳巴两国发运量均有所增加。澳洲方面,发运量环比增加168.8万吨至2026.6万吨,高于九月周均252.8万吨;巴西发运量环比增加82.1万吨至770.1万吨,高于九月周均14万吨。具体到矿山,澳洲方面,力拓环比增加62.5万吨至809.6万吨,处于今年较高水平,FMG也环比增加33.7万吨,而BHP则环比下降13.6万吨至521.9万吨。巴西方面,VALE发运量环比增加5.2万吨至641.7万吨。下期(10/19-10/25)澳洲巴西港口泊位检修计划有所增多,预计发运量有所下降。

上上周全国45港口到港2581.6万吨,环比增加86.6万吨,其中巴西矿到港新高761.3万吨,环比增加177.5万吨,较上月周均高258.6万吨;非主流到港保持在较高水平。而澳矿到港到港1397.5万吨,环比减少102.6万吨,较上月周均低76.8万吨,处于今年较低水平。据前期发货的航程时间和海漂资源情况推算,预计(10/19-10/25)到港量或将减少。

上周钢厂进口烧结粉库存小幅下降,处于九月份以来的偏低水平;日均铁水产量环比下降,日均疏港量308.29万吨,环比前一周四降3.56万吨;港口总库存12415.58万吨,较前一周四累库177.06万吨;上周在港船舶数量也有大幅下降。

上周钢厂进口烧结粉库存小幅下降,处于九月份以来的偏低水平;分区域来看:南方区域、唐山区域库存下降明显,主要由于上期二者库存增加之后,本期多以消耗库存为主,采购较少;日耗方面:上周进口烧结粉矿日耗降至三月份复产以来的最低水平,主要为唐山区域限产政策加严以及个别钢厂停产导致烧结机检修增加。

上周新增5座高炉检修,4座高炉复产;检修集中在华北和西南地区,复产集中在北方和江苏地区。上周部分钢厂高炉复产不顺,铁水产量尚未恢复正常,同时内陆地区部分钢厂轧线检修因而高炉限产,山西地区主动检修情况增多,铁水产量降幅扩大。下周有2座高炉计划复产,但河北地区又有限产文件出台,预计铁水产量仍将小幅下降。

上周Mysteel中国45港铁矿石库存总量12415.58万吨,较前一周四累库177.06万吨。日均疏港量308.29万吨,环比前一周四降3.56万吨。目前在港船只151条降14条。

上周港口总库存累库177万吨,增量主要在华北、华东、华南三区域。值得注意的是上周在港船舶数量也有大幅下降,其中华东地区由于港口卸货量持续保持高位,在港船只逐渐卸货进库;而沿江区域水运条件转好,前期等待进港靠泊船只陆续入库,因此在港船舶数得以减量。

上周港口现货成交量微降,远期现货成交量降幅明显。

上周港口现货平均每日成交142万吨,环比下降1.5%,成交量处于今年中等水平。上周港口库存继续累库,中品粉矿库存有所回暖。 现货价格上周整体震荡下行,贸易商心态低迷,钢厂拿货意愿稍有缓解,但按需补库较多,贸易商投机需求保持低迷,市场情绪较为悲观。

上周远期现货平均每日成交81万吨,环比下降27.1%;远期现货上周价格震荡偏弱,商家出货意愿较强,溢价一路下行。因落地利润较低和市场情绪保持低迷,贸易商采购兴趣一般,出货意愿相对较强。品种方面:PB粉和纽曼粉的溢价持续走弱,供应回暖导致市场需求保持高位,杨迪粉溢价因供应偏紧相对强势;非主流方面,印粉印球报价低迷,市场询盘意愿较弱,印球方面因落地利润缺乏,虽询盘较弱,投机性需求仍在。块矿方面,近期依旧未见起色,溢价保持低迷。矿山成交较弱,整体来看上周远期现货成交明显弱于前一周。

四、上周热点回顾(9.8~9.11)

1、伊朗钢材产量上半年同比上升3%

据外媒报道,在伊朗财年上半年(3月20日至9月21日)钢铁产量超过726.5万吨,同比增长3%。其中,9月伊朗钢材产量超过125.1万吨同比增长了9%。

为了防止原矿出口,满足伊朗国内对原材料的要求,伊朗从9月下旬开始对部分原矿(特别是铁矿石)的出口征收25%的关税。工业部认为,这项关税将鼓励钢铁行业发展。

该国已在钢铁行业定义了16个发展项目,以在五年内将钢铁产品的产量提高1730万吨。

2、巴西CSN矿业公司三季度铁矿石产量环比增加27%

巴西矿业公司CSN公司发布2020年第三季度产销报告,报告内容如下:

CSN三季度自产铁矿石总产量为947万吨,环比增加27%,产量增加主要得益于新矿区超预期运行,使整体产量得以恢复。但同比仍下降2.9%。

三季度铁矿石总销量为917万吨,环比上季度增18%,销量增加得益于产量的增加。同比基本持平。其中供国内销量为105万吨,环比下降2.8% ,同比增加170%。销往海外市场为812万吨,环比增加22%,同比下降8%。

3、2020年第三季度淡水河谷(Vale)铁矿石产量同环比双增

北京时间10月20日,巴西淡水河谷(Vale)发布2020年第三季度产销报告,铁矿石营销情况如下:

产量方面:

淡水河谷(Vale)三季度粉矿产量8870万吨,环比增加31.2%,同比增加2.28%。2020年1-9月份铁矿石总产量2.15亿吨,同比减少3.5%。

淡水河谷(Vale)三季度球团产量860万吨,环比增加21.1%,同比下降23%。2020年1-9月份球团产量2256万吨,同比下降30.3%。

本季度铁矿石产量增加主要得益于Timbopeba矿区在六月份恢复运营后持续运营了 整个季度,以及Itabira矿区未出现因疫情导致的停产。

此外,北方系统的Serra Leste矿区预计在2020年底恢复运营,恢复后将增加600万/年的产能。此前该矿区于2019年1月份受尾矿事故影响而停产。

销量方面:淡水河谷(Vale)三季度粉矿和球团总销量为7420万吨,环比增加20.4%,同比下降12.9%。2020年1-9月份总销量1.9亿吨,同比下降13%。

(备注:由于生产的粉矿一部分用于造球,因此粉矿产量包含球团产量)

4、 必和必拓三季度铁矿石总产量7415万吨,同比增加7%

北京时间10月20日,必和必拓(BHP)发布2020年三季度产销报告,报告显示:

产量方面:2020年第三季度,皮尔巴拉业务铁矿石产量为7415万吨,环比减少2%,同比增加7%。2020年前三季度铁矿石总产量为2.18亿吨,同比增加7%。

销量方面:必和必拓三季度铁矿石总销量7336万吨,环比减少5%,同比增加7%;其中粉矿销量4839万吨,块矿销量1706万吨。2020前三季度总销量为2.19亿吨,同比增加7%。

本季度季报中表示,必和必拓2021财年(2020年7月至2021年6月)铁矿石目标指导量2.76-2.86亿吨,维持不变.

矿山项目方面,西皮尔巴拉地区Jimblebar矿山产量突破新高。三季度三号卸料车维修工作按计划完成. 四季度将继续四号卸料车的维修工作,同时MAC 和South Flank矿区交接或将对产量有一点影响. 此外,巴西Samarco矿区依然处于停产状态,复产依然需要时间。

5、1-9月乌克兰粗钢产量同比下降6.5%

据外媒报道,在1-9月期间,乌克兰粗钢产量为1533万吨,同比下降6.5%,生铁产量1517万吨,同比下降2%。在此期间,成品钢材产量为1371万吨,同比下降2.8%,铁矿石产量几乎没有变化,共2367万吨,管材产量为62万吨,同比下降24.3%。

截止10月15日,乌克兰有16座高炉(共21座)正在运转,12座转炉(共16座)在运转,6座电弧炉(共15座)在运行,15座连铸机(共17座)处于在产状态。

6、Liberty Steel计划收购蒂森克虏伯钢铁业务

据外媒报道,10月21日Liberty Steel钢铁公司将对蒂森克虏伯公司面临亏损的钢铁部门进行非约束性报价,目前收购计划还是处于在谈阶段,若收购成功, Liberty Steel钢铁公司将成为第二大钢铁制造商,市场份额约为14%,仅次于安赛乐米塔尔。

收购蒂森克虏伯公司后,Liberty Steel将减少每年需要购买的多达300万吨的板坯和热轧卷的依赖,以供其生产线使用。

7、9月份日本粗钢产量同比下降19.3%

据外媒报道,10月22日,日本钢铁联合会表示,9月份日本粗钢产量同比下降19.3%,连续第七个月下降。

由于需求减少,日本最大的两家钢铁生产商,新日铁(Nippon Steel Corp)和JFE钢铁公司(JFE Steel)在此前短暂关闭了几座高炉。9月中旬JFE Steel重启在日本西部的福山(Fukuyama)的高炉以应对下游钢材需求的复苏。

此外,新日铁计划11月在日本东部的君津(Kimitsu)重启一座高炉。

据悉,在7-9月期间,日本粗钢产量为1898万吨,同比下降22.7%。在4-9月期间,日本粗钢产量为3710万吨,同比下降26.8%。

五、本周市场预判

上周进口铁矿石市场价格弱势下行。本周来看,供应端,澳巴发运到港双降,但仍处今年高位,港口库存延续累库趋势;需求端,钢厂利润逐步修复后钢厂生产积极性高涨,但是由于限产政策趋严及高炉长期运行造成的临时检修将会进一步影响高炉的生铁产量。整体来看,进口矿供需仍处偏宽松状态,本周市场或将震荡弱势运行。需关注落地利润的持续收窄以及钢材需求好转对于价格带来的支撑。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。