上周铁矿价格延续跌势。本周来看, 供应端方面,澳巴检修减少,预计发运将继续高位增加,到港也将有所增加;需求方面,河北地区采暖季限产已经出台,需求将持续下降;因此库存难改累库趋势。整体来看,供给改善需求走弱,但是市场对未来下游需求和价格预期较乐观,因此本周铁矿价格或将震荡下行,但下行空间有限。

一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数119.05美元/吨,环比下降6.65美元/吨;Mysteel62%澳粉现货指数880元/吨,环比下降39元/吨;Mysteel 65%球团溢价指数为16美元/吨,环比涨2.50美元/吨;Mysteel 62.5%块矿溢价指数0.0885美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+3.6美元/吨,环比跌0.15美元/吨

衍生品市场方面:上周五下午连铁主力合约收盘785.5,环比跌44.5;截止上周四,SGX主力合约收于119.67美元/吨,环比跌5.09美元/吨;交割利润开始增加,青岛港金布巴粉01合约卖方厂库交割利润-152.4元/吨,环比增加3.99元/吨,同比去年下降34.46元/吨

价差方面:上周高低品价差收窄,截止周五青岛港PB粉与超特粉价差75元/吨,环比收窄17元/吨;巴西矿溢价增加,青岛港卡粉与PB粉价差154元/吨,环比扩大26元/吨;粉块价差扩大,青岛港PB粉与PB块价差83元/吨,环比扩大13元/吨。期现基差方面,PB粉基差169.2,环比走弱1.91;超特粉基差82.49,环比走强17

利润方面,截止周五,青岛港PB粉进口利润8.61元/吨,环比增加0.85元/吨;青岛港卡粉进口利润66.12元/吨,环比增加22.54元/吨;青岛港PB块进口利润33.47元/吨,环比增加11.24元/吨。河北地区钢厂螺纹吨钢毛利润85.91元/吨,环比增加58.02元/吨,废钢与铁水价差252.88元/吨,环比扩大39.84元/吨。

二、市场回顾:

华东区域:价格大幅下行 贸易商出货心态总体表现较好

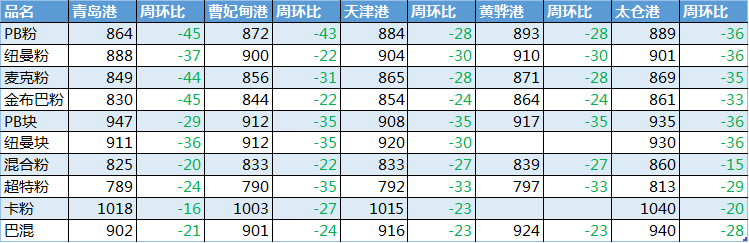

上周山东地区进口矿港口现货市场成交活跃度一般,价格继续走弱。截至上周五,青岛港PB粉864元/吨,环比下跌45元/吨、超特粉789元/吨,环比下跌24元/吨、卡粉1018元/吨,环比下跌16元/吨,PB块947元/吨,环比下跌29元/吨。

钢厂方面,上周钢厂基本以消耗库存为主,现货补库积极性较弱,个别钢厂有烧结检修情况,因此上周现货成交总体环比缩量,据笔者了解,检修的钢企目前已恢复正常生产,本周现货采购量可能有上升空间。

港存方面,上周山东主港库存下降50万吨左右,目前库存总量在3780万吨附近,库存总量小幅下降,下降品种主要是高品澳粉,港口资源集中度高的情况仍然存在。从后面到港情况来看,澳粉资源到港有所增加,并且大部分为贸易矿,预计本周澳矿集中高的情况或将缓解。

贸易商方面,上周出货心态总体表现较好,除了块矿比较坚挺之外,巴西粉矿资源、高品澳粉以出货为主,部分套保的贸易商积极出货兑现利润,导致了粉块价差进一步扩大,由月初的67元/吨扩大至目前的86元/吨,价差扩大了近20元/吨。巴西粉矿与澳粉的价差也进一步扩大。

节后唐山地区进口矿现货价格走弱,截至10月16日,曹妃甸港卡粉1003元/吨,环比下跌27元/吨;PB粉872元/吨,环比下跌43元/吨;超特790元/吨,环比下跌35元/吨;PB块912元/吨,较上上周五累计下跌35元/吨。

钢厂方面,尽管采暖季政策已出,但多数钢厂尚未开始正式执行,不过出于对四季度限产的预期,钢厂仍不愿过多累库。品种方面,上周钢厂对中低品矿维持以往需求水平,且因本地精粉与焦炭价格双增,进口球团市场也表现尚可,但因有贸易商主动低价抛货,因此矿价始终呈现弱势难改局面。

贸易商方面,上周价格跌幅明显,四季度不确定因素较多,市场对后期心态偏谨慎。从到港角度来看,港口库存仍将继续累库,前期品种紧缺局面被打破,不利于矿价转跌为涨;加之钢厂利润被焦煤与钢材双重严重挤压,钢厂或将进一步增加对铁矿价格的压制。

沿江区域:矿价持续走弱 贸易商出货较为积极

上周沿江地区进口矿港口现货价格持续走弱,市场成交活跃度尚可,贸易商出货较为积极,钢厂需求一般;截止10月16日,江阴港PB粉889元/吨,较上上周六下跌36元/吨,PB块935元/吨,较上上周六下跌36元/吨,62.5%BRBF940元/吨,较上上周六下跌28元/吨,超特粉823元/吨,较上上周六下跌29元/吨。

钢厂方面,本期样本内钢厂进口矿可用天数增加5天至42天。钢厂经过上周观望后,上周询盘积极度有所提升,成交在周中放量。目前可用天数基本与今年周均持平,跟去年统计相比,高约4天,本周采购积极性或有所下滑。

港存方面,港口库存总量较上期下降约2%至1550万吨,在港船舶数量增加1条,疏港降低约1.4万吨/天,压港天数最高7-8天。具体来看,上周大风天气,长江口封航2-3天,外轮堵在江口,货物入库受阻。后期天气转好,港口库存预计增加。

贸易商方面,大部分心态属于落袋为安,避免更多的损失,也有个别愿意低价出货,据不完全统计,成交量约40万吨。成交主要以PB粉为主,PB粉与(卡粉-超特)/2的价差扩大,性价比合适。

三、基本面

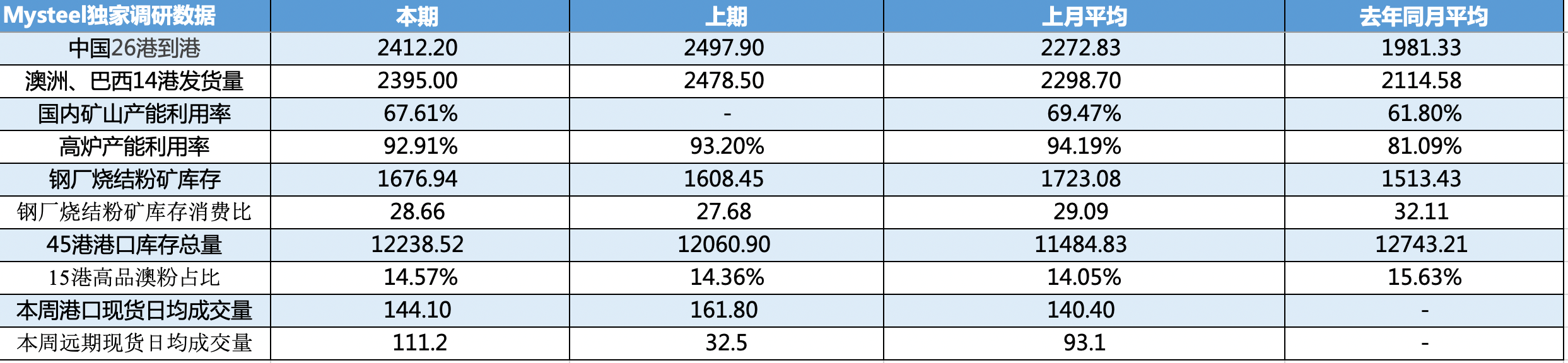

上期新口径澳洲巴西铁矿发运总量2545.8万吨,环比减少135.3万吨;上期全国45港口到港2495.0万吨,环比减少116.0万吨,减量主要在澳矿,据前期发货的航程时间和海漂资源情况推算,预计(10/12-10/18)到港量或将增加。

上期新口径澳洲巴西铁矿发运总量2545.8万吨,环比减少135.3万吨。澳巴两国发运量均有所下降。澳洲方面,发运量环比下降22.3万吨至1857.8万吨,高于九月周均84万吨;巴西发运量环比下降113万吨至688万吨,低于九月周均68万吨。具体到矿山,澳洲方面,力拓环比减少27.5万吨至747.1万吨,处于今年中高位置,BHP和FMG分别环比增加20.1万吨和8.4万吨。巴西方面,VALE发运量环比增加10.9万吨至636.5万吨。下期(10/12-10/18)澳洲巴西港口泊位检修计划有所减少,预计发运量有所增加。

上期全国45港口到港2495.0万吨,环比减少116.0万吨,减量主要在澳矿,到港1500.1万吨,环比减少207.9万吨,较上月周均高25.9万吨;而巴西矿到港有所增加,到港583.8万吨,环比增加83.6万吨,较上月周均高81.1万吨。澳矿减幅明显主要由于部分船舶于前一周提前到港。分区域来看,东北、沿江减幅最为明显,累计减少约230万吨。据前期发货的航程时间和海漂资源情况推算,预计(10/12-10/18)到港量或将增加。

上周钢厂进口烧结粉库存小幅增加,处于九月份以来的偏低水平,主要为南方钢厂长协发货增加所致;日均铁水产量环比下降,日均疏港量311.85万吨,环比上期降5.85万吨;港口总库存连续八周累库,上周累库幅度177万吨。

上周钢厂进口烧结粉库存小幅增加,处于九月份以来的偏低水平,主要为南方钢厂长协发货增加所致;分区域来看:南方区域、河北区域库存增加较多,主要由于国庆假期间采购较少,库存降至低位水平,本期正常补库;日耗方面:上周进口烧结粉矿日耗持续增加,分区域来看:唐山区域限产政策放松,烧结机复产增加;邯邢区域限产政策趋严,烧结机检修有所增加;沿江区域个别钢厂烧结机被动检修;整体来看烧结机复产影响量略大于检修影响量。

上周新增13座检修高炉,新增复产7座高炉,主要集中在东北和华北地区。华北地区由于采暖季限产和退城搬迁有高炉停产,东北和华中地区则有钢厂高炉临检2-3天,但由于临检高炉多在周中发生,因而上周日均铁水产量降幅较小。本周预计有2座高炉计划复产,但随着北方采暖季限产影响逐渐显现,铁水产量预计仍将维持下降趋势。

上周Mysteel中国45港铁矿石库存总量12238.52万吨,较上期累库177.62万吨。日均疏港量311.85万吨,环比降5.85万吨。目前在港船只165条增3条。 港口总库存连续八周累库,上周累库幅度177万吨。分区域来看,华东、华北两区域库存均有所增加,其中华东地区由于疏港持续下降、卸货能力保持高位,库存增幅较大;而沿江地区部分港口由于大风天气影响船只进港靠泊,导致库存下降。此外,上周在港船舶数量再次小幅增加,主要因为华东地区到港水平超过港口卸货能力,因此区域内在港船只增量。

上周港口现货成交量小幅下降,远期现货成交量增幅明显。

上周港口现货平均每日成交144.1万吨,环比下降10.9%,上周成交量处于三季度中等水平。港口库存继续累库,粉矿库存有所改善。现货价格上周整体下行,贸易商心态较弱,钢厂节后拿货意愿较弱,按需采购,贸易商投机需求保持低迷,市场悲观情绪较明显。

上周远期现货平均每日成交111.2万吨,环比上涨242.2%。品种方面:PB粉和纽曼粉的溢价走弱,不过溢价仍然较高,杨迪粉报价相对强势,市场需求保持高位。非主流方面,印粉等固定报价有所增加,市场出价意愿一般,印球方面因市场加税传言等报盘减少,价格保持高位,询盘也较弱。块矿方面,近期依旧未见起色,溢价保持低迷。矿山成交较弱,整体来看上周远期现货成交对比上期有所好转。

四、上周热点回顾

1、印度钢厂呼吁国内铁矿石贸易减税至5%

据外媒报道,印度钢厂近期呼吁政府降低国内铁矿石的贸易税率,降低钢材生产成本,以使其更具国际竞争力,并帮助印度达到2030年3亿吨的政府目标。

有消息人士称,该行业已与钢铁部联系以减税,减税将使许多其他以钢铁下游行业受益,例如汽车和建筑业。印度铁矿石税率为15%,是世界上最高税率之一,业内人士希望将其降低到5%,使其与其他国家税率相近。

钢铁部官员表示,这一提议将尽快提交到政府最高级别,以激励该国的制造业。

目前印度钢材总产量为1.4亿吨,已经成为超越日本的全球第二大钢铁制造国,但要在10年内实现雄心勃勃的3亿吨的目标,仍然存在许多挑战。

2、BHP西澳矿区粉尘水平超标

据外媒报道,矿业巨头BHP未能满足其西澳皮尔巴拉地区铁矿开采许可证所规定的的环保条件。

作为采矿许可证协议的一部分,该公司定期向监管部门报告附近纽曼地区的粉尘水平,该镇被BHP的铁矿包围。BHP向监管机构水和环境法规部提交的环境报告显示,在2018-19年度,有45天的粉尘含量超过了其采矿许可的限制。

纽曼居民说,从采矿作业中冒出的红色尘埃大团块定期可见。

BHP承认过去两个财年纽曼地区的粉尘含量有所增加。表示这主要是由于降雨量少,天气条件不利所致。

3、吉布森矿业公司三季度铁矿石销量环比增加18.6%

据外媒报道,印度国有矿山NMDC 9月份生产和销售均稳定增长。铁矿石产量183万吨,同比去年9月的164万吨,增长11%。铁矿石销量211万吨,同比增长10.50%。

三季度,NMDC铁矿石总产量为563万吨,同比增长6.5%;销售量650万吨,同增长11.5%。

据悉,NMDC在上周四(10月8日)上调了铁矿石销售价格,铁矿石粗粉基准价格上调200卢比至3160卢比(合40.39美元).

4、 Black Iron乌克兰铁矿石项目获得进展

据外媒报道,10月13日,加拿大Black Iron矿业公司的乌克兰中部铁矿石项目(Shymanivske)取得进展,与一家建筑公司签署了协议并获得6000万美元的投资。

Black Iron表示,目前正在审核第二轮参与投资的公司。

该公司还表示,预计建设工厂,尾坝矿和废石堆的区域目前归乌克兰政府所有,乌克兰国防部正在该区域训练。完成这项工程建设需要与政府谈判。

Shymanivske项目的资源量预计6.46亿吨,铁矿石占31.6%, 磁铁矿占18.8%。另外的1.88亿吨可测资源中,铁品位68%的铁矿石约为0.57(30.1%)亿吨。

5、伊朗财年上半年精粉产量同比增长4%

据外媒报道,在伊朗财年的上半年(3月20日至9月21日),伊朗生产铁精粉2460万吨,同比增长4%。其中,9月份的铁精粉产量为424.8万吨,同比增长6%。

据悉,6月11日,伊朗最大的精炼厂在Khorasan Razavi 地区启用,伊朗的铁精粉产量提升至6200万吨。

伊朗计划在其财年1404年(2025年-2026年)每年生产钢铁5500万吨,为实现这一目标,伊朗需要开采1.6亿吨铁矿石。

6、三季度力拓皮尔巴拉铁矿石产量环比增加4%

北京时间10月16日,力拓发布三季度产销报告:

产量方面:三季度皮尔巴拉业务铁矿石产量为8640万吨,环比增加4%,同比下降1%。一至三季度总产量达2.47亿吨,同比增加2%。

发运量方面:三季度皮尔巴拉业务铁矿石发运量为8210万吨,环比下降5%,同比下降5%,主要由于受港口的计划检修的影响,季报中也表示上半年推迟的计划检修将持续到四季度。一至三季度铁矿石发运总量2.41亿吨左右,基本与去年保持不变。

三季度加拿大铁矿石公司(IOC)的球团精矿总产量234万吨,环比下降15%,同比下降21%。主要是受COVID-19影响, 6月的年度检修推迟至了至9月,另外与天气有关的电源故障和机械问题也影响了第三季度的生产。

7、OMDC将于十月恢复Bagiaburu铁矿开采业务

据外媒报道,印度奥里萨矿业开发公司(Orissa Mineral Development Company)可能在十月份恢复其Bagiaburu铁矿开采业务。这项决定是基于当地最高法院允许OMDC恢复在Bagiaburu(铁矿石),Belkundi(铁矿石和锰矿石)和Bhadrasahi(铁矿石和锰矿石)三个矿山的开采做出的。

OMDC表示,已向最高法院就两个问题提出了上诉。一是允许其开始采矿业务,二是允许其出售矿区库存。

据悉,目前Bagiaburu矿区铁矿石储量496万吨,其中环境许可(EC)开采限值为年产量36万吨。Belkundi的铁矿石储量为2553万吨,环境许可(EC)开采限值为180万吨。Bhadrasahi的铁矿石储量为8103万吨。环境许可(EC)开采限值为180万吨。

8、美国粗钢产量环比上升1.2%

根据最新的美国钢铁协会(AISI)每周报告,随着产能利用率的持续提高,美国粗钢产量上周继续增长。10月3日至10月10日,美国国内原钢产量为150万吨,环比上期增长1.2%。上期(9月26日-10月2日)环比涨幅为0.3%,涨幅扩大。粗钢产量仍落后于去年同期水平。产量比去年同期的180万吨净吨同比下降了16.8%。

本期美国钢厂的产能利用率为67.9%,高于前一周的66.6%,表明钢厂活动有所改善。但是仍远低于80%的关键门槛-美国维持该行业持续盈利所需的最低产能。据AISI报告,去年同期的产能利用率为78%。继5月产能利用率下降至51.1%(多年以来的最低水平)之后,钢铁需求从2020年上半年的低迷中回升,产能利用率持续上涨。

AISI指出,截至10月10日,美国2020年至今产量为6095万吨,产能利用率为66.2%,比去年同期的7574万吨下降了19.5%。

五、本周市场预判

上周铁矿价格延续跌势。本周来看, 供应端方面,澳巴检修减少,预计发运将继续高位增加,到港也将有所增加;需求方面,河北地区采暖季限产已经出台,需求将持续下降;因此库存难改累库趋势。整体来看,供给改善需求走弱,但是市场对未来下游需求和价格预期较乐观,因此本周铁矿价格或将震荡下行,但下行空间有限。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。