БОжмРДПДЃЌЙЉгІЖЫЃЌНјПкПѓЗЂдЫгыЕНИлСПОљБЃГжИпЮЛЃЌдкИпЕНИлЯТИлПкФмЙЛМЬајЮЌГжРлПтЧїЪЦЃЌНќдЖЦкЙЉгІНЯЮЊПэЫЩЃЛашЧѓЖЫЃЌБОжмИДВњгыМЦЛЎМьаоЕФИпТЏЖрМЏжадкжмжаЃЌгАЯьСПНЯаЁЃЌЕўМгЯоВњвђЫигАЯьЃЌвђДЫШеОљЬњЫЎВњСПЛЙгаЯТНЕПеМфЃЛећЬхРДПДЃЌБОжмДІгкЙЉДѓгкашЕФОжУцжаЃЌНјПкПѓЪаГЁПЩФмГЪЯже№ЕДЯТааЕФЧїЪЦЁЃЕЋвЊзЂвтЃЌИжГЇПтДцОЙ§МйЦкЦкМфЕФЯћКФЃЌдкНкКѓгавЛЖЈЕФВЙПташЧѓЃЌПЩФмЛсДјРДМлИёЕФВЈЖЏЁЃ

вЛЁЂМлИёЛиЙЫ

ИлПкЯжЛѕгыдЖЦкЯжЛѕЗНУцЃКЩЯжмСљMysteel62%АФЗлжИЪ§125.7УРдЊ/ЖжЃЌНЯНкЧАдіМг2.25УРдЊ/ЖжЃЛMysteel62%АФЗлЯжЛѕжИЪ§922дЊ/ЖжЃЌНЯНкЧАдіМг7дЊ/ЖжЃЛMysteel 65%ЧђЭХвчМлжИЪ§ЮЊ13.5УРдЊ/ЖжЃЌНЯНкЧАЕј2.55УРдЊ/ЖжЃЛMysteel 62.5%ПщПѓвчМлжИЪ§0.0885УРдЊ/ЖжЖШЃЌЕј0.012УРдЊ/ЖжЖШЁЃБОжмPBЗлдЖЦкИЁЖЏвчМл+3.75УРдЊ/ЖжЃЌНЯНкЧАеЧ0.75УРдЊ/ЖжЁЃ

бмбмЩњЦЗЪаГЁЗНУцЃКЩЯжмЮхЯТЮчСЌЬњжїСІКЯдМЪеХЬ830ЃЌЛЗБШеЧ21ЃЛНижЙЩЯжмЫФЃЌSGXжїСІКЯдМЪегк122.12УРдЊ/ЖжЃЌЛЗБШЕј1.86УРдЊ/ЖжЃЛНЛИюРћШѓПЊЪМдіМгЃЌЧрЕКИлН№ВМАЭЗл01КЯдМТєЗНГЇПтНЛИюРћШѓ-156.39дЊ/ЖжЃЌЛЗБШдіМг8.07дЊ/ЖжЃЌЭЌБШШЅФъЯТНЕ24.79дЊ/ЖжЁЃ

МлВюЗНУцЃКЩЯжмИпЕЭЦЗМлВюРЉДѓЃЌНижЙжмЮхЧрЕКИлPBЗлгыГЌЬиЗлМлВю96дЊ/ЖжЃЌЛЗБШРЉДѓ10дЊ/ЖжЃЛАЭЮїПѓвчМлМѕЩйЃЌЧрЕКИлPBЗлгыПЈЗлМлВю125дЊ/ЖжЃЌЛЗБШЪее2дЊ/ЖжЃЛЗлПщМлВюЪееЃЌЧрЕКИлPBЗлгыPBПщМлВю67дЊ/ЖжЃЌЛЗБШЪее5дЊ/ЖжЁЃЦкЯжЛљВюЗНУцЃЌPBЗлЛљВю174.42ЃЌЛЗБШзпШѕ9.95ЃЛГЌЬиЗлЛљВю64.39ЃЌЛЗБШзпШѕ21ЁЃ

РћШѓЗНУцЃЌНижЙЩЯжмСљЃЌЧрЕКИлPBЗлНјПкРћШѓ10.76дЊ/ЖжЃЌНЯНкЧАдіМг6.18дЊ/ЖжЃЛЧрЕКИлПЈЗлНјПкРћШѓ43.58дЊ/ЖжЃЌНЯНкЧАЯТНЕ3.64дЊ/ЖжЃЛЧрЕКИлPBПщНјПкРћШѓ22.23дЊ/ЖжЃЌНЯНкЧАдіМг20.8дЊ/ЖжЁЃКгББЕиЧјИжГЇТнЮЦЖжИжУЋРћШѓ35.04дЊ/ЖжЃЌНЯНкЧАдіМг7.24дЊ/ЖжЃЌЗЯИжгыЬњЫЎМлВю210.06дЊ/ЖжЃЌНЯНкЧАРЉДѓ29.09дЊ/ЖжЁЃ

ЖўЁЂЪаГЁЛиЙЫЃК

ЛЊЖЋЧјгђЃКМлИёаЁЗљЩЯеЧГЩНЛгаЫљЫѕСП

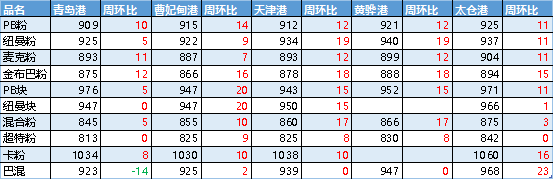

ЩЯжмЩНЖЋЕиЧјНјПкПѓИлПкЯжЛѕЪаГЁГЩНЛЛюдОЖШвЛАуЃЌМлИёгаЫљЩЯеЧЁЃНижСБОжмЮхЃЌЧрЕКИлPBЗл909дЊ/ЖжЃЌЛЗБШЩЯеЧ27дЊ/ЖжЁЂГЌЬиЗл813дЊ/ЖжЃЌЛЗБШЯТЕј1дЊ/ЖжЁЂПЈЗл1034дЊ/ЖжЃЌЛЗБШЩЯеЧ16дЊ/ЖжЃЌPBПщ976дЊ/ЖжЃЌЛЗБШЩЯеЧ33дЊ/ЖжЁЃ

ИжГЇПтДцЃЌОЙ§ЙњЧьГЄМйЯћКФЃЌДѓВПЗжИжГЇЖМгаВЩЙКМЦЛЎЃЌжївЊЦЗжжМЏжадкАФЗлЁЂПщПѓвдМААЭЮїПѓЃЌЕЋЪЧНкКѓЕквЛЬьМлИёЩЯеЧ10-20дЊ/ЖжЃЌИжГЇНгЪмГЬЖШвЛАуЃЌдЄМЦБОжмЬњПѓбЏХЬЛђНЋКУзЊЁЃ

ИлДцЗНУцЃЌЩЯжмЩНЖЋжїИлПтДцдіМг50ЭђЖжзѓгвЃЌФПЧАПтДцзмСПдк3800ЭђЖжИННќЃЌПтДцзмСПаЁЗљдіМгЃЌЕЋЪЧПЩУГвзЕФАФЗлзЪдДдіМгНЯЩйЃЌзмЬхЛЙЪЧНЯЮЊНєШБЃЌВЂЧвМЏжаЖШНЯИпЁЃбЙИлЗНУцЃЌЩЯжмжїИлЗНУцгаЫљЛКНтЃЌбЙИлЬьЪ§ЫѕМѕЕН3ЬьзѓгвЃЌДгКѓУцЕНИлЧщПіРДПДЃЌАЭЮїЗлПѓзЪдДЕНИлгаЫљдіМгЃЌВЂЧвДѓВПЗжЮЊУГвзПѓЁЃ

УГвзЩЬЗНУцЃЌНкКѓУГвзЩЬГіЛѕаФЬЌЩаПЩЃЌЫфШЛМлИёЩЯеЧЃЌЕЋЪЧЭІМлЧщаївЛАуЃЌећЬхвдГіЛѕЮЊжїЃЌгШЦфЪЧАЭЮїПѓзЪдДЃЌжїСїЕФАФПѓШдШЛБэЯжМсЭІЃЌжївЊЪЧвђЮЊзЪдДНЯЮЊНєШБЃЌВЂЧвМЏжаЖШИпЁЃ

ЛЊББЬњПѓЪЏЃКНкКѓМлИёХЪеЧИжГЇВЙПтЗХСП

НкКѓЬЦЩНЕиЧјНјПкПѓЯжЛѕМлИёзпЧПЃЌНижС10дТ10ШеЃЌВмхњЕщИлПЈЗл1030дЊ/ЖжЃЌНЯ9дТ25ШеРлМЦЩЯеЧ19дЊ/ЖжЃЛPBЗл915дЊ/ЖжЃЌНЯ9дТ25ШеРлМЦЩЯеЧ23дЊ/ЖжЃЛГЌЬи825дЊ/ЖжЃЌНЯ9дТ25ШеРлМЦЩЯеЧ7дЊ/ЖжЃЛPBПщ947дЊ/ЖжЃЌНЯ9дТ25ШеРлМЦЩЯеЧ32дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌвђНкжаЬЦЩНЕиЧјЯТЗЂЯоВњМгбЯеўВпЃЌвджТНкЧАЪаГЁЭЦВтЕФИжГЇНкжаВЙПтВЂВЛУїЯдЃЌНіВПЗжИжГЇгаНјааИлПкЯжЛѕВЩЙКЁЃЫцзХМйЦкНсЪјЃЌИжГЇгкжмЮхЗХСПВЙПтЃЌДјЖЏПѓМлЫЎеЧДЌИпЁЃНкжаИжГЇВЂЮДЕїећХфБШЃЌвђДЫНкКѓГЩНЛЦЗжжШджївЊвджаЁЂЕЭЦЗвдМАПщПѓЮЊжїЁЃ

УГвзЩЬЗНУцЃЌНкКѓЪаГЁЫфИжГЇИеашУїЯдЃЌЕЋУГвзЩЬЦеБщвдЙлЭћЮЊжїЃЌУГвзЩЬМфНЛЭЖНЯЩйЃЌГЩНЛжївЊСїЯђжеЖЫЁЃвђНќЦкЯоВњЦЕЦЕМгбЯЃЌЪаГЁЖрЖдЧяЖЌМОЯоВњгаЧїбЯдЄВтЃЌМгжЎПѓМлНкКѓЪзШееЧЗљУїЯдЃЌУГвзЩЬВЛдИДЫЪБзіЖрПтДцЃЌШдвЊЕШД§еўВпНјвЛВНЯћЯЂЁЃзлКЯРДПДЃЌЪаГЁаФЬЌНЯЮЊНїЩїЁЃ

биНЧјгђЃКПѓМлгІНкЩЯеЧВЩЙКЛ§МЋадвЛАу

9дТ25Ше-10дТ10ШеЦкМфбиНЕиЧјНјПкПѓГЪЩЯеЧЬЌЪЦЃЌИіБ№ЦЗжжзпЪЦЯрЗДЃЌУГвзЩЬГіЛѕаФЬЌНЯЮЊЛ§МЋЃЌИжГЇашЧѓвЛАуЃЛНижЙ10дТ10ШеЃЌНвѕИлPBЗл925дЊ/ЖжЃЌНЯНкЧАЩЯеЧ33дЊ/ЖжЃЌPBПщ971дЊ/ЖжЃЌНЯНкЧАЩЯеЧ51дЊ/ЖжЃЌ63%BRBF975дЊ/ЖжЃЌНЯНкЧАЩЯеЧ21дЊ/ЖжЃЌГЌЬиЗл842дЊ/ЖжЃЌНЯНкЧАЯТЕј2дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌЩЯЦкбљБОФкИжГЇНјПкПѓПЩгУЬьЪ§ЯТНЕ6ЬьжС40ЬьЃЌНкжаНіИіБ№ИжГЇЪЪСПВЙЛѕЁЃСЫНтЯТРДЃЌВЛЩйИжГЇЖдНкКѓЪаГЁГжгабЙСІЃЌВЙПташЧѓДцдкЃЌЕЃаФМлИёдйДЮЗДЕЏЃЌИіБ№ИжГЇдкНкКѓЕквЛЬьЪЪЕБВЙПтЁЃЩњВњЗНУцЃЌФПЧАРћШѓНЯЩйЃЌЕЋЩњВњЩЯВЂУЛгаЯћМЋМѕВњЃЌгаИіБ№ИжГЇТЏзгВЛЫГЃЌдЄМЦЛсдк11дТМьаоЁЃ

ИлДцЗНУцЃЌИлПкПтДцзмСПНЯНкЧАЛљБОГжЦНЃЌдкИлДЌВАЪ§СПдіМг2ЬѕЃЌЪшИлЮЌГжИпЮЛЁЃбЙИлЬьЪ§зюИпБЃГждк8ЬьЃЌжївЊгЩгкСйНќМйЦкНсЪјЃЌГЄНПквђДѓЗчЗтКН3ЬьзѓгвЁЃОнВЛЭъШЋЭГМЦЃЌжїСїУГвзПѓзЪдДСПдМга200ЭђЖжЃЌНЯНкЧАдіМг50ЭђЁЃ

УГвзЩЬЗНУцЃЌаФЬЌНЯНкЧАЧїШѕЃЌвЛЗНУцашЧѓМѕШѕЃЌСэвЛЗНУцжїСїУГвзПѓзЪдДдіМгЃЌЖЬЦкФквщМлПеМфЛђНЋРЉДѓЃЌЕЋДгГЩБОРДЫЕЃЌВЛЛсГіЯжЕЭМлГіЪлЕФЯжЯѓЁЃгШЦфЪЧОЋЗлЁЂАЭЮїЗлЕШЦЗжжЃЌашЧѓНЯЦфЫћЦЗжжЩдКУЁЃдЄМЦБОжмбиНЪаГЁЬњПѓашЧѓБЃГже§ГЃЫЎЦНЃЌИлПкПтДцгаЫљдіМгЁЃ

Ш§ЁЂЛљБОУц

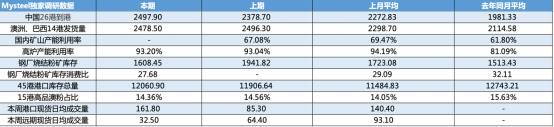

ЩЯжмаТПкОЖАФжоАЭЮїЬњПѓЗЂдЫзмСП2681.1ЭђЖжЃЌЛЗБШМѕЩй26.6ЭђЖжЃЛЩЯжмШЋЙњ45ИлПкЕНИл2611.0ЭђЖжЃЌЛЗБШдіМг158.4ЭђЖжЃЌдіСПжївЊдкАФПѓЃЌОнЧАЦкЗЂЛѕЕФКНГЬЪБМфКЭКЃЦЏзЪдДЧщПіЭЦЫуЃЌдЄМЦЃЈ10/5-10/11ЃЉЕНИлСПШдНЋДІгкИпЮЛЁЃ

ЩЯжмаТПкОЖАФжоАЭЮїЬњПѓЗЂдЫзмСП2681.1ЭђЖжЃЌЛЗБШМѕЩй26.6ЭђЖжЁЃАФАЭСНЙњЗЂдЫСПОљгаЫљЮЂНЕЁЃАФжоЗНУцЃЌЗЂдЫСПЛЗБШЯТНЕ8.4ЭђЖжжС1880.1ЭђЖжЃЌИпгкОХдТжмОљ106ЭђЖжЃЛАЭЮїЗЂдЫСПШдЮЌГжНЯИпЮЛжУЃЌЛЗБШЮЂНЕ18.2ЭђЖжжС801ЭђЖжЃЌИпгкОХдТжмОљ45ЭђЖжЁЃОпЬхЕНПѓЩНЃЌАФжоЗНУцЃЌСІЭигЩгкВДЮЛМьаоНсЪјдіСПНЯДѓЃЌЛЗБШдіМг110ЭђЖжжС774.6ЭђЖжЃЌBHPдђЪмМьаогАЯьЛЗБШЯТНЕ104.8ЭђЖжЃЌFMGЛЗБШЯТНЕ53.9ЭђЖжЁЃАЭЮїЗНУцЃЌVALEЗЂдЫСПЛЗБШЯТНЕ74.9ЭђЖжжС625.6ЭђЖжЁЃЯТЦкЃЈ10/5-10/11ЃЉАФжоАЭЮїИлПкВДЮЛМьаоМЦЛЎНЯЩйЃЌдЄМЦЗЂдЫСПНЋМЬајЮЌГжИпЮЛЁЃ

ЩЯжмШЋЙњ45ИлПкЕНИл2611.0ЭђЖжЃЌЛЗБШдіМг158.4ЭђЖжЃЌдіСПжївЊдкАФПѓЃЌЕНИл1708.0ЭђЖжЃЌЛЗБШдіМг205.5ЭђЖжЃЌДяЕННќАыФъРДИпЮЛЃЌНЯЩЯдТжмОљИп233.9ЭђЖжЃЛАЭЮїПѓгыЗЧжїСїПѓЕНИлОљгаМѕЩйЃЌЕНИлЗжБ№ЮЊ500.2ЭђЖжЁЂ402.8ЭђЖжЃЌРлМЦМѕЩй47.1ЭђЖжЁЃЗжЧјгђРДПДЃЌЖЋББдіЗљзюЮЊУїЯдЃЌдіСПдМ125ЭђЖжЁЃОнЧАЦкЗЂЛѕЕФКНГЬЪБМфКЭКЃЦЏзЪдДЧщПіЭЦЫуЃЌдЄМЦЃЈ10/5-10/11ЃЉЕНИлСПШдНЋДІгкИпЮЛЁЃ

ЩЯжмИжГЇНјПкЩеНсЗлПтДцДѓЗљЯТНЕЃЌНЕжСОХдТЗнвдРДЕФзюЕЭЫЎЦНЃЌжївЊЙњЧьЦкМфЯћКФЫљжТЃЛШеОљЬњЫЎВњСПЛЗБШдіМгЃЌШеОљЪшИлСП317.70ЭђЖжЃЌЛЗБШді24.89ЭђЖжЃЛИлПкзмПтДцздАЫдТЕзПЊЪМГжајРлПтЃЌБОжмРлПтЗљЖШ154ЭђЖжЁЃ

ЩЯжмИжГЇНјПкЩеНсЗлПтДцДѓЗљЯТНЕЃЌНЕжСОХдТЗнвдРДЕФзюЕЭЫЎЦНЃЌжївЊЙњЧьЦкМфЯћКФЫљжТЃЛЗжЧјгђРДПДЃКЩЯЦкКгББЧјгђПтДцЯТНЕУїЯдЃЌЦфЫћЧјгђвВОљгаЫљЯТНЕЃЌжївЊЮЊЙњЧьМйЦкЃЌЪаГЁДІгканЪазДЬЌЃЌНіИіБ№ИжГЇЁЂУГвзЩЬНјааНЛвзЃЌЖрЪ§ИжГЇвдЯћКФПтДцЮЊжїЃЛШеКФЗНУцЃКЩЯжмНјПкЩеНсЗлПѓШеКФжЙЕјзЊдіЃЌжївЊЮЊКЊЕІЧјгђИіБ№ИжГЇЩеНсЛњМьаоНсЪјЃЌШеКФаЁЗљЛиЩ§ЁЃ

ЩЯжмЮоаТдіМьаоИпТЏЃЌаТдіИДВњ5зљИпТЏЃЌжївЊМЏжадкКгББЕиЧјЁЃЙњЧьЦкМфВПЗжИпТЏЛжИДе§ГЃЩњВњЃЌЕЋЫцКѓ10дТЯоВњеўВпТНајГіЬЈЃЌвђЖјИДВњИпТЏНЯЩйЃЌЦфгрЕиЧјИжГЇећЬхЩњВњЦНЮШЁЃБОжмЙВ1зљИпТЏМЦЛЎИДВњЃЌ3зљИпТЏМЦЛЎМьаоЃЌдЄМЦЬњЫЎВњСПЛђаЁЗљЯТНЕЁЃ

ЩЯжмMysteelжаЙњ45ИлЬњПѓЪЏПтДцзмСП12060.90ЭђЖжЃЌЛЗБШРлПт154.26ЭђЖжЁЃШеОљЪшИлСП317.70ЭђЖжЃЌЛЗБШді24.89ЭђЖжЁЃФПЧАдкИлДЌжЛ162Ьѕді3ЬѕЁЃИлПкзмПтДцздАЫдТЕзПЊЪМГжајРлПтЃЌЩЯжмРлПтЗљЖШ154ЭђЖжЁЃЗжЧјгђРДПДЃЌГ§ЖЋББЕиЧјЭтЦфгрИїЕиПтДцОљгадіМгЃЌЦфжаЛЊЖЋЕиЧјдкаЖЛѕаЇТЪЮЌГжИпЮЛЁЂЪшИлаЁЗљЯТНЕЕФЧАЬсЯТПтДцдіЗљНЯДѓЃЛДЫЭтЖЋББЕиЧјгЩгкИлПкВДЮЛЛьгУЕФдвђЃЌЬњПѓаЖЛѕаЇТЪЮДМћУїЯддіМгЃЌЕМжТПтДцаЁЗљЯТНЕЁЃжЕЕУзЂвтЕФЪЧЃЌЩЯжм45ИлШеОљЪшИлСПвВгаДѓЗљЛиЩ§ЃЌжївЊЪЧгЩгкЬЦЩНСНИлНзЖЮадЕФЯодЫМАМйЦкЦкМфСНИлЗјЩфИжГЇМЏжаЬсЛѕЃЌЕМжТЧјгђФкШеОљЪшИлСПДѓЗљдіМгЁЃ

ЩЯжмИлПкЯжЛѕГЩНЛСПУїЯддіМгЃЌдЖЦкЯжЛѕГЩНЛСПУїЯдМѕЩйЁЃ

ЩЯжмИлПкЯжЛѕЦНОљУПШеГЩНЛ161.8ЭђЖжЃЌЛЗБШЩЯеЧ89.6%ЃЌЩЯжмГЩНЛСПДІгкШ§МОЖШжаЕШЫЎЦНЁЃИлПкПтДцМЬајРлПтЃЌжаЦЗЗлПѓПтДцгаЫљИФЩЦЁЃЯжЛѕМлИёгаЫљЛиЩ§ЃЌУГвзЩЬаФЬЌгаЫљКУзЊЃЌИжГЇНкКѓИеашФУЛѕЃЌУГвзЩЬЭЖЛњашЧѓИФЩЦЃЌНкКѓИлПкЯжЛѕГЩНЛСПУїЯддіМгЁЃ

ЩЯжмдЖЦкЯжЛѕЦНОљУПШеГЩНЛ32.5ЭђЖжЃЌЛЗБШЯТНЕ49.5%ЃЛдЖЦкЯжЛѕНкКѓМлИёгаЫљЛиЩ§ЃЌЩЬМвГіЛѕвтдИНЯЧПЃЌВЛЙ§УГвзЩЬВЩЙКвтдИНЯШѕЃЌЮЊЙлЭћЮЊжїЁЃЦЗжжЗНУцЃКPBЗлКЭХІТќЗлЕФвчМлзпШѕЃЌВЛЙ§ШдШЛНЯИпЃЌбюЕЯЗлБЈМлЩдЧПгкЦфЫћЦЗжжЁЃЗЧжїСїЗНУцЃЌгЁЗлЕШЙЬЖЈБЈМлгаЫљдіМгЃЌгЁЧђБЈХЬНЯЩйЃЌНјПкОЋЗлЁЂИпЙшЗлПѓбЏХЬНЯШѕЁЃПщПѓЗНУцЃЌНќЦквРОЩЮДМћЦ№ЩЋЁЃПѓЩНГЩНЛНЯШѕЃЌећЬхРДПДЩЯжмдЖЦкЯжЛѕГЩНЛНЯШѕЁЃ

ЫФЁЂЩЯжмШШЕуЛиЙЫЃЈ8.17~8.21ЃЉ

1ЁЂ8дТУРЙњИжВФНјПкСПЭЌБШЯТНЕ51.9%

ОнЭтУНБЈЕРЃЌУРЙњЙйЗНЪ§ОнЯдЪОЃЌУРЙњ8дТЗнИжЬњНјПкСПЭЌБШЯТНЕ51.9ЃЅжС130ЭђЖжЁЃ 8дТГЩЦЗИжВФНјПкСПЮЊ118ЭђЖжЃЌЛЗБШЯТНЕ13.9ЃЅЁЃ

ОЁЙмУРЙњЖдДѓЖрЪ§НјПкИжВФеїЪе25ЃЅЕФЙиЫАЃЌЕЋ8дТНјПкИжВФДѓдМеМУРЙњЪаГЁЗнЖюЕФ17ЃЅЃЌЧААЫИідТИжВФНјПкзмСПеМдМ19ЃЅЕФЪаГЁЗнЖюЁЃИљОнУРЙњИжЬњаЛсЕФЪ§ОнЃЌНёФъЧААЫИідТЃЌУРЙњзмНјПкСЫ1,640ЭђЖжИжВФЃЌЭЌБШЯТНЕСЫ20.7ЃЅЁЃГЩЦЗИжНјПкСПЯТНЕСЫ26.9ЃЅжС1,121ЭђЖжЁЃ

2020ФъШЋФъУРЙњМЦЛЎНјПк2460ЭђЖжИжВФЃЌгы2019ФъЯрБШЯТНЕ11.9ЃЅЁЃЦфжаАќРЈ1680ЭђЖжГЩЦЗИжЃЌЯТНЕ20.1ЃЅЁЃ

2ЁЂCleveland-CliffsНЋЪеЙКАВШќРжУзЫўЖћУРЙњШЋВПзЪВњ

ОнЭтУНБЈЕРЃЌУРЙњПЫРћЗђРМ-ПЫРяЗђЫЙЙЋЫОЃЈCleveland-Cliffs IncЃЉаћВМвбгыArcelorMittal SAДяГЩзюжеавщЃЌИљОнИУавщЃЌCleveland-CliffsНЋвддМ14вкУРдЊЕФМлИёЪеЙКArcelorMittal USA LLCМАЦфзгЙЋЫОЕФМИКѕЫљгавЕЮёЁЃЪеЙКЕФзЪВњАќРЈСљИіСЖИжЩшЪЉЃЌАЫИіИжВФОЋМгЙЄЩшЪЉЃЌСНИіЬњПѓЪЏПЊВЩКЭдьЧђЩшЪЉвдМАШ§ИіНЙЛЏЩњВњЩшЪЉЁЃ

AM USAЙЋЫОдкУїФсЫеДяжнЕФMesabiЬњПѓЧјгЕгаСНИіЬњПѓЃКИЅМЊФсбЧжнИННќЕФAM MinorcaКЭHibbing Taconite CompanyЁЃMinorcaУПФъЩњВњдМ280ЭђЖжЧђЭХВЂПЊВЩдМ1800ЭђЖжЕФЬњПѓЪЏЃЌбвЪЏКЭЗЯСЯЁЃTaconiteУПФъПЩЩњВњдМ800ЭђЖжЬњПѓЪЏЃЌЦфжа500ЭђЖжЧђЭХЁЃ

НЛвзЭъГЩКѓЃЌCleveland-CliffsНЋГЩЮЊББУРзюДѓЕФБтИжЩњВњЩЬЃЌ2019ФъЕФзмГіЛѕСПдМЮЊ1700ЭђЖжЁЃИУЙЋЫОЛЙНЋГЩЮЊББУРзюДѓЕФЬњПѓЪЏЧђЭХЩњВњЩЬЁЃФъВњФмЮЊ2800ЭђЖжЁЃ

ПЫРћЗђРМ-ПЫРћЗђЫЙНЋвдЮоЭЖЦБШЈгХЯШЙЩЃЈзмМлжЕдМЮЊ3.73вкУРдЊЃЉЃЌ5.05вкУРдЊЯжН№КЭ7820ЭђЙЩПЫРћЗђРМ-ПЫРћЗђЫЙЦеЭЈЙЩЭъГЩНЛвзЁЃ

3ЁЂNMDC 9дТЗнЩњВњКЭЯњЪлОљЮШЖЈдіГЄ

ОнЭтУНБЈЕРЃЌгЁЖШЙњгаПѓЩНNMDC 9дТЗнЩњВњКЭЯњЪлОљЮШЖЈдіГЄЁЃЬњПѓЪЏВњСП183ЭђЖжЃЌЭЌБШШЅФъ9дТЕФ164ЭђЖжЃЌдіГЄ11ЃЅЁЃЬњПѓЪЏЯњСП211ЭђЖжЃЌЭЌБШдіГЄ10.50ЃЅЁЃ

Ш§МОЖШЃЌNMDCЬњПѓЪЏзмВњСПЮЊ563ЭђЖжЃЌЭЌБШдіГЄ6.5ЃЅЃЛЯњЪлСП650ЭђЖжЃЌЭЌдіГЄ11.5ЃЅЁЃ

ОнЯЄЃЌNMDCдкБОжмЫФЃЈ10дТ8ШеЃЉЩЯЕїСЫЬњПѓЪЏЯњЪлМлИёЃЌЬњПѓЪЏДжЗлЛљзММлИёЩЯЕї200ТЌБШжС3160ТЌБШЃЈКЯ40.39УРдЊЃЉЁЃ

4ЁЂ Mount GibsonЕФShineЬњПѓЪЏЯюФПМЦЛЎ2021ФъжаЭъГЩЪзДЮЗЂдЫ

ОнЭтУНБЈЕРЃЌMount GibsonМЦЛЎдк2021ФъжаЭъГЩЦфЮЛгкЮїАФДѓРћбЧжнShineЬњПѓЪЏЯюФПЕФЕквЛХњПѓЪЏЗЂдЫЁЃ

ЛљгкЕквЛНзЖЮШЗШЯЦфДЂСПЮЊ280ЭђЖжЃЈЬњЦЗЮЛЃК59.4ЃЅЃЉЃЌMount GibsonдЄМЦПЩжБНгЗЂдЫПѓЪЏЃЈDSOЃЉЕФФъВњСПЮЊ150ЭђЪЊЖжЁЃИУЯюФПГрЬњПѓзмзЪдДЮЊ1080ЭђЖжЃЌЬњЦЗЮЛЮЊ58.2ЃЅЁЃ

ОнЯЄЃЌShineЬњПѓЪЏЯюФПЮЛгкMount GibsonЕФExtension HillПѓГЁвдББ85ЙЋРяЃЌНмРЖћЖйИлвдЖЋ230ЙЋРяЁЃ

5ЁЂ Venture ПЊЪМНЈЩшRileyПѓЩНЕФЪЊЩИЩшЪЉ

ОнЭтУНБЈЕРЃЌ Venture MineralsвбПЊЪМдкRileyЬњПѓЪЏПѓЩННЈЩшЪЊЩИГЇЁЃЩњВњЕФЕквЛНзЖЮЃЌ VentureЩњВњСЫ2000ЖжИпЙцИёЬњПѓЪЏВњЦЗЁЃ

ИУЙЋЫОЖЪТЛсвбХњзМНјааЪЊЩИЗжГЇЕФНЈЩшЃЌФПЧАвбОПЊЪМНЈЩшЁЃVentureе§ЭЈЙ§Ъ§ЯюШкзЪРДЭъГЩЪЊЩИЩшБИЕФНЈЩшЃЌвЛЕЉЩшБИЭъГЩНЈЩшЃЌRileyПѓЩННЋПЊЪМЩњВњЁЃ

ЮхЁЂБОжмЪаГЁдЄХа

БОжмРДПДЃЌЙЉгІЖЫЃЌНјПкПѓЗЂдЫгыЕНИлСПОљБЃГжИпЮЛЃЌдкИпЕНИлЯТИлПкФмЙЛМЬајЮЌГжРлПтЧїЪЦЃЌНќдЖЦкЙЉгІНЯЮЊПэЫЩЃЛашЧѓЖЫЃЌБОжмИДВњгыМЦЛЎМьаоЕФИпТЏЖрМЏжадкжмжаЃЌгАЯьСПНЯаЁЃЌЕўМгЯоВњвђЫигАЯьЃЌвђДЫШеОљЬњЫЎВњСПЛЙгаЯТНЕПеМфЃЛећЬхРДПДЃЌБОжмДІгкЙЉДѓгкашЕФОжУцжаЃЌНјПкПѓЪаГЁПЩФмГЪЯже№ЕДЯТааЕФЧїЪЦЁЃЕЋвЊзЂвтЃЌИжГЇПтДцОЙ§МйЦкЦкМфЕФЯћКФЃЌдкНкКѓгавЛЖЈЕФВЙПташЧѓЃЌПЩФмЛсДјРДМлИёЕФВЈЖЏЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ