ЩЯжмНјПкЬњПѓЪЏЪаГЁМлИёе№ЕДЕїећЁЃБОжмРДПДЃЌАФАЭЗЂдЫЫцзХВДЮЛМьаоМѕЩйвдМАПѓЩНМОФЉГхСПдЄМЦЛЗБШНЋНјвЛВНдіМгЃЌЕНИлЗНУцЫфаЁЗљМѕЩйЕЋШдДІЯрЖдИпЮЛЃЛЖЬЦкПДЃЌЬњПѓЪЏЙЉашБпМЪГжајИФЩЦЃЌМлИёЛђНЋе№ЕДЛиТфЁЃ

вЛЁЂМлИёЛиЙЫ

ИлПкЯжЛѕгыдЖЦкЯжЛѕЗНУцЃКЩЯжмШ§Mysteel62%АФЗлжИЪ§103.35УРдЊ/ЖжЃЌЛЗБШЧАвЛжмШ§діМг0.15УРдЊ/ЖжЃЛMysteel62%АФЗлЯжЛѕжИЪ§803дЊ/ЖжЃЌЛЗБШдіМг3дЊ/ЖжЃЛMysteel 65%ЧђЭХвчМлжИЪ§ЮЊ14.3УРдЊ/ЖжЃЌЛЗБШЕј1.20УРдЊ/ЖжЃЛMysteel 62.5%ПщПѓвчМлжИЪ§0.1175УРдЊ/ЖжЖШЃЌЕј0.012УРдЊ/ЖжЖШЁЃЩЯжмPBЗлдЖЦкИЁЖЏвчМл+2УРдЊ/ЖжЃЌЛЗБШЕј0.40УРдЊ/Жж

бмЩњЦЗЪаГЁЗНУцЃКЩЯжмШ§ЯТЮчСЌЬњжїСІКЯдМЪеХЬ771ЃЌЛЗБШеЧ4.5ЃЛНижЙЩЯжмШ§ЃЌSGXжїСІКЯдМЪегк103.13УРдЊ/ЖжЃЌЛЗБШЕј0.21УРдЊ/ЖжЃЛНЛИюРћШѓПЊЪМдіМгЃЌЧрЕКИлН№ВМАЭЗл05КЯдМТєЗНГЇПтНЛИюРћШѓ-69.42дЊ/ЖжЃЌЛЗБШдіМг2.32дЊ/ЖжЃЌЭЌБШШЅФъдіМг52.41дЊ/Жж

МлВюЗНУцЃКЩЯжмИпЕЭЦЗМлВюРЉДѓЃЌНижЙжмШ§ЧрЕКИлPBЗлгыГЌЬиЗлМлВю118дЊ/ЖжЃЌЛЗБШРЉДѓ8дЊ/ЖжЃЛАЭЮїПѓвчМлМѕЩйЃЌЧрЕКИлPBЗлгыПЈЗлМлВю157дЊ/ЖжЃЌЛЗБШЪее6дЊ/ЖжЃЛЗлПщМлВюЪееЃЌЧрЕКИлPBЗлгыPBПщМлВю71дЊ/ЖжЃЌЛЗБШЪее5дЊ/ЖжЁЃЦкЯжЛљВюЗНУцЃЌPBЗлЛљВю94.19ЃЌЛЗБШзпШѕ1.19ЃЛГЌЬиЗлЛљВю-39.43ЃЌЛЗБШзпШѕ10ЁЃ

РћШѓЗНУцЃЌНижЙЩЯжмШ§ЃЌЧрЕКИлPBЗлНјПкРћШѓ6.64дЊ/ЖжЃЌЛЗБШдіМг5.88дЊ/ЖжЃЛЧрЕКИлПЈЗлНјПкРћШѓ48.88дЊ/ЖжЃЌЛЗБШЯТНЕ4.38дЊ/ЖжЃЛЧрЕКИлPBПщНјПкРћШѓ-16.99дЊ/ЖжЃЌЛЗБШЯТНЕ6.98дЊ/ЖжЁЃКгББЕиЧјИжГЇТнЮЦЖжИжУЋРћШѓ142дЊ/ЖжЃЌЛЗБШдіМг1.53дЊ/ЖжЃЌЗЯИжгыЬњЫЎМлВю212.62дЊ/ЖжЃЌЛЗБШРЉДѓ6.73дЊ/ЖжЁЃ

ЖўЁЂЪаГЁЛиЙЫЃК

ЛЊЖЋЧјгђЃКМлИёШѕЪЦГжЮШ ГЩНЛЛЗБШгаЫљЫѕСП

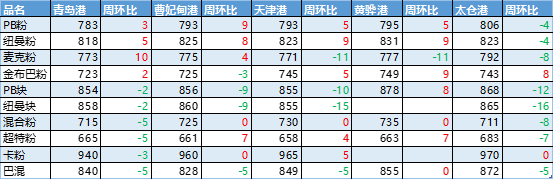

ЩЯжмЩНЖЋЕиЧјНјПкПѓИлПкЯжЛѕЪаГЁГЩНЛЛюдОЖШвЛАуЃЌМлИёШѕЪЦГжЮШЁЃНижСЩЯжмШ§ЃЌЧрЕКИлPBЗл783дЊ/ЖжЃЌЛЗБШЩЯеЧ1дЊ/ЖжЁЂГЌЬиЗл665дЊ/ЖжЃЌЛЗБШЯТЕј9дЊ/ЖжЁЂПЈЗл940дЊ/ЖжЃЌЛЗБШЯТЕј3дЊ/ЖжЃЌPBПщ854дЊ/ЖжЃЌЛЗБШЧАвЛжмГжЮШЁЃ

ИжГЇЗНУцЃЌЩЯжмИжГЇТђХЬЛ§МЋадвЛАуЃЌЫфСйНќаЁГЄМйЃЌЕЋЪЧИжГЇЛљБОЖдЯжЛѕГжЙлЭћЬЌЖШЃЌвЛЗНУцЃЌУГвзЩЬМлИёНЯЮЊМсЭІЃЌИжГЇвщМлФмСІМѕШѕЃЌСэвЛЗНУцЃЌМйЦкЪБМфНЯЖЬЃЌФПЧАИжГЇПтДцШдШЛПЩвдЮЌГжЩњВњЃЌДѓВПЗжИжГЇдкЩЯжмВЂЮоИеадВЙПташЧѓЃЌЕЋЪЧФПЧАЕФПтДцЛљБОНгНќНЯЕЭЮЛжУЃЌВЛЩйИжГЇБэЪОНкКѓПЩФмгаВЩЙКМЦЛЎЃЌдЄМЦНкКѓИжГЇПЩФмЛсгавЛВЈВЙПтааЮЊЁЃ

УГвзЩЬЗНУцЃЌЩЯжмВЩЙКаФЬЌНЯЩЯжмНЯЮЊЛюдОЃЌГіЛѕЧщаївЛАуЃЌВПЗжДѓЛЇвтЯђВЙГфИпЦЗАФЗлПтДцЃЌжївЊЪЧИлПкПЩУГвзЕФзЪдДШдШЛЦЋНєВЂЧвМЏжаЖШНЯИпЃЌЫфШЛЖЬЦкИжВФЕМОЃЌГіПтЧщаївЛАуЃЌЕЋЪЧЖЬЦкЬњПѓашЧѓШдШЛгаЩЯЩ§ПеМфЁЃ

ЛЊББЬњПѓЪЏЃКЯжЛѕЯШвжКѓбя ашЧѓЮДМћЗХСП

ЩЯжмКгББЕиЧјНјПкПѓЯжЛѕгЩШѕзЊЧПЃЌжаЁЂЕЭЦЗАФЗлСьеЧЦфЫћЦЗжжЃЌНижСЩЯжмШ§ЃЌВмхњЕщИлПЈЗл960дЊ/ЖжЃЌгыЩЯжмГжЦНЃЛPBЗл793дЊ/ЖжЃЌЩЯеЧ8дЊ/ЖжЃЛГЌЬи661дЊ/ЖжЃЌЩЯеЧ6дЊ/ЖжЃЛPBПщ856дЊ/ЖжЃЌЯТНЕ3дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌЖЫЮчНкЖдИжГЇВЩЙКгАЯьНЯаЁЃЌЖрЪ§ИжГЇНіНЋВЩЙКЪБМфЧАжУЃЌВЂЮДРЉДѓВЩЙКСПЖкЛѕЁЃгаИжГЇБэЪОФПЧАвђГЩБОбЙСІЃЌЖддСЯПтДцВЛЙ§ЖрЖкЛ§ЃЌвдЩйСПЖрДЮВЩЙКЮЊжїЁЃЩЯжмИжГЇВЩЙКжївЊМЏжадкжаЦЗШчpbЗлЁЂЕЭЦЗШчГЌЬиЗлЃЌЕМжТСНИіЦЗжжУїЯдСьеЧЦфЫћЦЗжжЁЃ

УГвзЗНУцЃЌЩЯжмгаВПЗжУГвзЩЬгаВЩЙКашЧѓЃЌЕЋФПЧАИлПкжїСїЦЗжжПЩУГвззЪдДНєеХЃЌУГвзЩЬВЩЙКбЙСІМгДѓЁЃЖдгкКѓЦкЪаГЁЃЌЖрЪ§УГвзЩЬШЯЮЊДгЙЉашНЧЖШГіЗЂЃЌЖЬЦкЬњПѓЪЏШдгажЇГХЃЌЕЋФПЧАЬњПѓЪЏМлИёвбОДІгкЯрЖдИпЕуЃЌМгжЎИжГЇРћШѓвбОБЛУїЯдМЗбЙЃЌНјПкПѓајеЧЖЏСІЭЌбљгаЯоЁЃ

биНЧјгђЃКПѓМле№ЕДЦЋШѕ НкЧАВЙПтЛ§МЋЖШвЛАу

ЩЯжмбиНЕиЧјНјПкПѓЪаГЁе№ЕДЦЋШѕЃЌећЬхМлИёЯТНЕ2-7дЊ/ЖжЁЃЦкМфУГвзЩЬБЈМлЛюдОЖШНЯКУЃЌИжГЇПтДцЕЭЮЛЃЌВЙПташЧѓНЯЖрЃЌећЬхГЩНЛСПаЁЗљдіСПЁЃНижЙЩЯжмШ§ЃЌНвѕИлPBЗл806дЊ/ЖжЃЌНЯЧАвЛжмЮхЯТЕј1дЊ/ЖжЃЌГЌЬиЗл683дЊ/ЖжЃЌНЯЧАвЛжмЮхЯТЕј2дЊ/ЖжЃЌ63% BRBF880дЊ/ЖжЃЌНЯЧАвЛжмЮхЯТЕј3дЊ/ЖжЃЌПЈЗл970дЊ/ЖжЃЌНЯЧАвЛжмЮхГжЮШЃЌPBПщ868дЊ/ЖжЃЌНЯЧАвЛжмЮхЯТЕј7дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌЩЯЦкИжГЇПтДцЛЗБШдіМг3ЬьзѓгвЃЌжївЊдіСПЬхЯждкВПЗжКЃЦЏзЪдДЕНИлЁЃЯжЛѕГЩНЛжївЊвдPBЗлЁЂТѓПЫЗлЕШСїЖЏадНЯИпЦЗжжЮЊжїЃЌИжГЇЪЪСПВЙГфЦфПтДцЁЃЩњВњЗНУцЃЌЩЯЦкднЮоМьаоМЦЛЎЃЌЮЌГжИпВњзДЬЌЃЌдЄМЦБОЦкИпТЏПЊЙЄТЪЮЌЮШЁЃ

ЙЉгІЗНУцЃЌНФкИлПкЪшИлЫфгаЫљЬсИпЃЌЕЋЕНИлНЯКУЃЌећЬхИлПкПтДцаЁЗљРлПтЃЌЕЋУГвзСПРДПДЃЌЩЯжмЭГМЦНФкзмСП135ЭђЖжЃЌНЯЧАвЛжмЯТНЕ10ЭђЖжЃЌУГвзЩЬећЬхаФЬЌНЯЮЊМсЭІЁЃКѓЦкИлПкЗНУцБэЪОЃЌгЩгкЧАЦкЗЂдЫСМКУЃЌНќЦкНФкМлИёНЯЮЊМсЭІЃЌНјНДЌжЛдіЖрЁЃ

Ш§ЁЂЛљБОУц

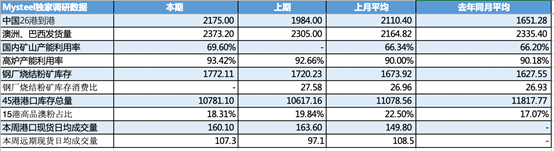

ЩЯжмаТПкОЖШЋЧђЗЂдЫзмСП3121.1ЭђЖжЃЌЛЗБШдіМг209.1ЭђЖжЃЛЩЯжмжаЙњ45ИлЬњПѓЪЏЕНИлСП2328.6ЭђЖжЃЌЛЗБШдіМг237.0ЭђЖжЁЃ

ЩЯжм19ИлАФжоАЭЮїЬњПѓЗЂдЫзмСП2657.1ЭђЖжЃЌЛЗБШЩЯЦкдіМг143.3ЭђЖжЃЌДІгкНёФъвдРДжаИпЫЎЦНЁЃБОЦкдіСПжївЊРДздгкАФжоЃЌОпЬхРДПДЃЌгЩгкВДЮЛМьаоМѕЩйЕўМгЬьЦјвдЧчКУЮЊжїЃЌАФжоЗЂдЫСПЛЗБШдіМг178.6ЭђЖжжС2019.3ЭђЖжЃЌДяЕННёФъДЮИпЫЎЦНЁЃОпЬхЕНПѓЩНЃЌГ§FMGЭтЃЌАФжожївЊПѓЩНЗЂдЫСПОљгаЫљдіМгЃЌЦфжаBHPЗЂдЫСПдіЗљзюДѓЃЌЛЗБШЩЯЦкДѓЗљдіМг140.5ЭђЖжжС720.5ЭђЖжДяЕННёФъаТИпЃЌСІЭивВЛЗБШдіМг80.8ЭђЖжжС694.8ЭђЖжЁЃАЭЮїЗЂдЫСПЛЗБШЫфаЁЗљМѕЩй35.3ЭђЖжжС637.8ЭђЖжЃЌЕЋЭЌбљЮЛгкНёФъЯрЖдИпЮЛЁЃБОжмЃЈ6/22-6/28ЃЉгЩгкВДЮЛМьаоМѕЩйКЭМОФЉГхСПЃЌдЄМЦЗЂдЫСПНЋНјвЛВНдіМгЁЃ

ЩЯжмаТПкОЖШЋЧђЗЂдЫзмСП3121.1ЭђЖжЃЌЛЗБШдіМг209.1ЭђЖжЁЃГ§АФАЭвдЭтЕФЙњМвЗЂдЫзмСП464ЭђЖжЃЌЛЗБШдіМг65.8ЭђЖжЃЌдіСПжївЊРДздгкФЯЗЧЁЂХВЭўЕШЙњЁЃ

ЩЯжмжаЙњ45ИлЬњПѓЪЏЕНИлСП2328.6ЭђЖжЃЌЛЗБШдіМг237.0ЭђЖжЁЃОпЬхРДПДЃЌАФПѓЛЗБШдіМг134.3ЭђЖжжС1688.6ЭђЖжЃЌЗЧжїСїПѓЛЗБШдіМг63.5ЭђЖжЃЛАЭЮїПѓЕНИл348.7ЭђЖжЃЌаЁЗљЛиЩ§39.2ЭђЖжЁЃЗжПѓЩНРДПДЃЌдіСПжївЊМЏжадкСІЭиЁЂVALEМАРЅАЭЁЃ

ЩЯжмАФжоЕНИлСПБШдЄЦкжаТдаЁЃЌжївЊгЩгкНќЦкДЌВАКНЫйећЬхМгПьЃЌВПЗжвбгкЩЯЩЯжмЕФЭГМЦжмЦкФкМЦШыЧАвЛжмЕНИлСПЁЃ

ИжГЇНјПкЩеНсЗлПтДцГжајЩЯЩ§ЃЌЮЊЖўМОЖШЕФНЯИпЫЎЦНЃЛЬњЫЎВњСПГжајдіМгЃЌШеОљЪшИлСПЛЗБШдіМгЃЛЩЯжмИлПкПтДцЩЯеЧРлПтЁЃ

ЩЯжмИжГЇНјПкЩеНсЗлПтДцГжајЩЯЩ§ЃЌЮЊЖўМОЖШЕФНЯИпЫЎЦНЃЛНјПкЩеНсЗлПѓШеКФЫфаЁЗљЯТНЕЃЌЕЋШдЮЊЖўМОЖШЕФЦЋИпЫЎЦНЃЛЗжЧјгђРДПДЃККгББЧјгђПтДцУїЯддіМгЃЌбиНЁЂЩНЮїаЁЗљдіМгЃЌПтДцдіСПдвђжївЊЪЧвђЮЊСйНќМйЦкЃЌвдИлПкЯжЛѕЮЊжїЕФИжГЇаЁЗљВЙПтЕМжТЃЛШеКФЗНУцЃКИжГЇЩеНсЛњЩњВњБЃГжЮШЖЈЃЌзмЬхаЁЗљВЈЖЏЁЃ

ШЋЙњИпТЏПЊЙЄТЪ91.8%ЃЌНЯЧАвЛжмдіМг0.26%ЃЛШеОљЬњЫЎВњСП248.67ЭђЖжЃЌді2.03ЭђЖжЁЃЩЯжмИДВњ4зљИпТЏЃЌвдЧАСНжмР§МьИпТЏЮЊжїЃЛаТді2зљИпТЏМьаоЃЌжївЊМЏжадкЩНЮїЕиЧјЁЃДЫЭтЛЊЖЋгыЮїФЯЕиЧјИжГЇЬсВњНЯЮЊУїЯдЃЌВњСПвбДяРњЪЗИпЮЛЁЃБОжмМЦЛЎИДВњ3зљИпТЏЃЌКЯМЦгАЯьШеОљЬњЫЎВњСП0.98ЭђЖжЃЌЕЋЪмаьжнЕиЧјдТЕзЧАВПЗжИпТЏЭЃВњгАЯьЃЌБОжмдЄМЦЬњЫЎВњСПЛђаЁЗљЯТНЕЁЃ

ЩЯжмMysteelжаЙњ45ИлЬњПѓЪЏПтДцзмСП10781.10ЭђЖжЃЌЛЗБШРлПт163.94ЭђЖжЁЃШеОљЪшИлСП319.67ЭђЖжЃЌЛЗБШді9.38ЭђЖжЁЃФПЧАдкИлДЌжЛ124Ьѕді24ЬѕЁЃ

ЩЯжмИлПкПтДцЩЯеЧРлПтЃЌЭЌЪБгЩгкЛЊЖЋЕШМЏжаадЕНИлвђЫиЃЌИлПкЦеБщбЙИлЬьЪ§діМгЃЌдкИлДЌВАдіМгНЯЖрЁЃПтДцЗНУцЃЌЖЋББЁЂЛЊЖЋЁЂбиНЁЂЛЊФЯгЩгкЕНИлдіСПЖјЪЙЕУПтДцдіМгЃЛЖјЬЦЩНСНИлгЩгкЗтИлНтГ§ЯожЦКѓЃЌЪшИлНзЖЮадГжајЩЯЩ§ЕМжТПтДцМѕСПЁЃ

ЩЯжмИлПкЯжЛѕГЩНЛСПЮЂНЕЃЌдЖЦкЯжЛѕаЁЗљдіМгЁЃ

ЩЯжмЦНОљУПШеГЩНЛ160.1ЭђЖжЃЌЛЗБШЯТНЕ2.1%ЃЛНкЧАИжГЇВЙПтНјШыЮВЩљЃЌМгЩЯХЬУцМлИёЛиЕїЃЌжмГѕГЩНЛЗХСПЃЌВЛЙ§ећЬхРДПДЃЌЩЯжмЯжЛѕГЩНЛСПЩдШѕгкЧАвЛжмЁЃ

ЩЯжмЦНОљУПШеГЩНЛ107.3ЭђЖжЃЌЛЗБШЩЯеЧ10.5%ЃЛСйНќЖЫЮчМйЦкЃЌдЖЦкЯжЛѕЪаГЁЛюдОЖШвЛАуЃЌЩЬМвГіЛѕЛ§МЋадЩаПЩЃЌжИЪ§вчМлЮЌЮШЃЌЦЗжжЗНУцПщПѓашЧѓвРОЩЦЋШѕЃЌХІТќЗлвчМлМсЭІЃЌПѓЩНГЩНЛвРОЩБЃГжЛюдОЁЃ

ЫФЁЂЩЯжмШШЕуЛиЙЫ

1ЁЂАЭЛљЫЙЬЙSindhЕиЧјгаДѓСПЬњПѓЪЏзЪдДПЩЙЉПЊВЩ

ОнЭтУНБЈЕРЃЌАЭЛљЫЙЬЙЩЬвЕжЧЛлТлЬГжїЯЏМААЭЛљЫЙЬЙЙЄЩЬвЕСЊКЯЛсИБжїЯЏMian Zahid HussainБэЪОФПЧААЭЛљЫЙЬЙSindhЕиЧјгаДЂСПОоДѓЕФЬњПѓЪЏПЩЙЉПЊВЩЁЃ

ЫћдкжмЮхЬсЕНЃЌЫфШЛАЭЛљЫЙЬЙЙњФкПѓвЕзЪдДЗсИЛЃЌАЭЛљЫЙЬЙвРШЛУПФъЛЈЗбдМ30вкУРдЊНјПкИжВФЁЃзюНќдкАЭЛљЫЙЬЙИжЬњЙЋЫОЃЈPSMЃЉ400ЙЋРяЭтЗЂЯжЕФДЂСПОоДѓЬњПѓЪЏПѓВиЃЌПЩвдТњзуЙњФкСЖИжашЧѓВЂГіПкжаЙњЁЃ

аТЗЂЯжЬњПѓЕФОпЬхДЂСПКЭЦфЫћЯИНкУЛгаЖдЭтХћТЖЁЃ

2ЁЂгЁЖШOdishaАюЩЬвЕПѓЩНЛђдкЯТИідТЛжИДдЫгЊ

ОнЭтУНБЈЕРЃЌ6дТ20ШеЃЌOdishaАюеўИЎвбОЗЂВМСЫЛжИДзтСожаВЩПѓЛюЖЏЕФУќСюЃЌOdishaЩЬвЕПѓЩННЋдкЯТИідТжабЎЛжИДдЫгЊЁЃ

НёФъ3дТ31ШезтдМЕНЦкжЎЧАЃЌOdishaАюеўИЎвбХФТєСЫВПЗжЬњПѓЪЏПѓЧјЕФПЊВЩШЈЁЃЕЋЪЧЃЌгЩгкЪмЕНCOVID-19ЕФгАЯьЃЌOdishaАюеўИЎТЪЯШаћВМЗтЫјДыЪЉЃЌПѓЩНШєдйДЮе§ЪНЛжИДПЊВЩашЛёЕУе§ЪНЕФЮФМўЩѓХњЁЃЕЋФПЧАеўИЎаТУќСюЯТДяжЎКѓЃЌдЄМЦЩЬвЕПѓЩНЛђПЩвддк7дТжабЎжиаТЦєЖЏПЊВЩЛюЖЏЁЃ

3ЁЂЮкПЫРМзмЭГжЇГжBlack IronЬњПѓЪЏЯюФПЕФПЊЗЂ

ОнЭтУНБЈЕРЃЌЮкПЫРМзмЭГVolodymyr ZelenskyyНќШеЯђМгФУДѓBlack IronПѓвЕЙЋЫОДЫЧАЯажУЕФЮкПЫРМжаВПЬњПѓЪЏЯюФПЃЈShymanivskeЃЉЕФЛжИДНЈЩшБэЪОжЇГжЃЌЭЌЪББэЪОИУЯюФПЕФПЊеЙвВЛсДѓДѓДйНјЮкПЫРМКЭМгФУДѓжЎМфЕФЫЋБпЙиЯЕЁЃ

ShymanivskeЬњПѓЪЏЯюФПНЈЩшЪМгк2010ФъЃЌ вЛаЉВЛПЩПЙСІЕМжТИУЯюФПБЛднЭЃЁЃзмЭГБэЪОЃЌИУПѓЧјНЈЩшднЭЃЕФЮЪЬтвбО'аќЖјЮДОі'СЫ10ФъЃЌдЄМЦЭЖзЪЙцФЃЮЊ11вкУРдЊЁЃ

ИљОнЙРЫуЯдЪОЃЌИУзЪдДгЕга3.55вкЖжЕФЬњПѓЪЏзЪдДЁЃ

4ЁЂАВШќРжУзЫўЖћЛђНЋГіЪлМгФУДѓЬњПѓЪЏВПЗжЛљДЁЩшЪЉзЪВњ

ОнЭтУНБЈЕРЃЌШЋЧђзюДѓЕФИжЬњЩњВњЩЬАВШќРжУзЫўЖћЃЈArcelorMittalЃЉе§дкЦРЙРЦфдкМгФУДѓЬњПѓЪЏвЕЮёЕФЛљДЁЩшЪЉзЪВњЕФЧБдкГіЪлМлжЕЃЌИУЙЋЫОЛђНЋЭЈЙ§АўРыЗЧКЫаФвЕЮёРДЯїМѕеЎЮёЁЃ

ДЫДЮГіЪлЛђЩцМАЕНИУЙЋЫОвЛЬѕ420ЙЋРяГЄЕФЬњТЗЃЌИУЬњТЗЮЊЦфдкМгФУДѓП§ББПЫЕФФъВњФм2400ЭђЖжЕФMont-WrightПѓЩНЬсЙЉдЫЪфЗўЮёЁЃ

ГіЪлМгФУДѓАВШќРжУзЫўЖћЛљДЁЩшЪЉЃЈAMICЃЉЕФШЋВПЛђВПЗжЙЩЗнЃЌНЋгажњгкИУЙЋЫОЪЕЯжЦфНЋОЛеЎЮёДг95вкУРдЊМѕЩйжС70вкУРдЊЕФФПБъЁЃ

дчдк2013ФъЃЌАВШќРжУзЫўЖћвд 11вкУРдЊЕФМлИёНЋЦфМгФУДѓВЩПѓвЕЮё15ЃЅЕФЙЩЗнГіЪлИјСЫгЩКЋЙњЦжЯюжЦЬњЧЃЭЗЕФВЦЭХЁЃОнЯЄЃЌАВУзвВе§дкЩѓВщЦфЮЛгкАЭЮїКЭРћБШРябЧЕФЦфЫћЬњПѓЪЏзЪВњЁЃ

5ЁЂNMDCЛжИДBacheliПѓЧјЬњПѓЪЏзАдиЛюЖЏ

ОнЭтУНБЈЕРЃЌгЁЖШзюДѓЕФЬњПѓЪЏПЊВЩЙЋЫОNMDCвбгк6дТ19ШеЛжИДЦфЮЛгкChhattisgarhАюBacheliПѓЧјЕФЬњПѓЪЏзАдиЛюЖЏЁЃ

зд6дТ12ШевдРДЃЌИУПѓЧјЬњПѓЪЏзАдиЛюЖЏЪмЕНЕБЕиеўИЎЕФзАдиНћСюЖјЪмЕНзшАЁЃ

NMDCБэЪОЃЌФПЧАЮЪЬтЩаЮДЭъШЋНтОіЃЌШддкЬНЬжжаЃЌЕЋЪЧNMDCдк6дТ19ШевбБЛдЪаэЪЙгУЦфзАдиЕиЕуЃЌвВдк6дТ19КѓМИЬьТНТНајајЛжИДЬњПѓЪЏзАдиЁЃ

ЫфзАдиЛюЖЏгкЩЯжмЮхБЛвЊЧѓЭЃжЙЃЌЕЋNMDCЬњПѓЪЏЕФПЊВЩВЂЮДЪмЕНгАЯьЁЃ ChhattisgarhПѓВњВПЕФвЛЮЛЙйдББэЪОЃК“ NMDCдкBacheliПѓЧјЕФЬњПѓПЊВЩЛюЖЏвЛЧаееГЃЃЌзАдиЮЪЬтЪЧвЛИіЕЅЖРЕФЮЪЬтЁЃ”

6ЁЂFMGздЖЏЛЏдЫЪфВПЪ№ШЁЕУжиДѓНјеЙ

ОнFMGЙйЭјБЈЕРЃЌFMGдкЦфChichesterжааФЭЦГіСЫЕк100СОздЖЏдЫЪфПЈГЕЃЌетЪЧИУЙЋЫОздЖЏЛЏдЫЪфеНТдВПЪ№ДяГЩЕФвЛИіживЊРяГЬБЎЁЃгЩChristmas CreekКЭCloudbreakПѓОЎзщГЩЕФChichesterжааФЕФзмЙВ108СОдЫЪфПЈГЕдЄМЦНЋгк2020Фъ9дТШЋВПЭъГЩИФзАЁЃ

зд2012ФъFMGв§ШыздЖЏдЫЪфЯЕЭГ(AHS)ММЪѕвдРДЃЌвбОга168СОзАдиПЈГЕдкЙЋЫОЕФSolomonКЭChichesterПѓЧјНјааСЫздЖЏЛЏИФзАЁЃFMGзджїдЫЪфПЈГЕдЫвбОРлМЦдЫЫЭСЫдМ14вкЖжЮяСЯЃЌВЂНЋЩњВњТЪЬсИпСЫ30ЃЅвдЩЯЁЃ

FMGЪзЯЏжДааЙйGainesБэЪОЃЌFMGЕФAHSВПЪ№ДњБэСЫвЕФкзюДѓЕФздЖЏЛЏГЕЖгИФдьЃЌЭЌЪБздЖЏЛЏММЪѕЕФЪЙгУвВЛђНЋИУЙЋЫОЕФГЩБОЧњЯпДІгкаавЕФкЕФгХЪЦЕиЮЛЃЌЭЌЪБвВЪЧЭЦЖЏЩњВњаЇТЪЕФживЊБЃеЯЁЃ

7ЁЂLiberty Steel жЦЖЈСЫЦьЯТСНМвИжГЇЕФНјвЛВНЭЖзЪМЦЛЎ

ОнЭтУНБЈЕРЃЌгЂЙњРћАйЕТИжЬњМЏЭХЃЈLiberty Steel Group UKЃЉвбжЦЖЈСЫЖдЦфRotherhamКЭNewportЙЄГЇНјааНјвЛВНЭЖзЪЕФМЦЛЎЃЌетЪЧЦфGreensteelеНТдЕФвЛВПЗжЃЌИУЙЋЫОМЦЛЎЭЈЙ§ЭЖзЪРДРЉДѓВњФмВЂЬсИпдўЛњЕФВњФмРћгУТЪЃЌНЋФъВњСПНјвЛВНЬсИпЕН100ЭђЖжвдЩЯвдЭиеЙИќДѓЕФЪаГЁСьгђЁЃ

ИУЙЋЫОЛЙНЋЭиеЙЦфдкRotherhamЕиЧјЕФThryberghИжГЇЕФВњЦЗЗЖЮЇЃЌАќРЈМЦЛЎДг2020Фъ9дТПЊЪМЩњВњНЈжўТнЮЦИжЃЌВЂМЦЛЎдіМгЩњВњЯпВФЕФФмСІвдЙЉгІЙЄГЬКЭНЈжўЪаГЁЁЃ

РћАйЕТИжЬњгкШ§ФъЧАДгЫўЫўИжЬњЙЋЫОЪжжаЪеЙКСЫRotherham steelвЕЮёВЂНјааСЫвЛЯЕСаЭЖзЪЃЌЕкЖўЬЈЕчЛЁТЏ'N Furnace'гк2018Фъ2дТдкRotherhamЭЖШыЪЙгУВЂЖдЙЄГЇНјааИїжжЩ§МЖИФдьЃЌЪЙRotherhamЙЄГЇЕФВњСПДяЕНУПФъдМ50ЭђЖжЁЃ

ИУЙЋЫОжДаажїЯЏSanjeev GuptaБэЪОЃК“дкжЦЖЈвпЧщЗЂеЙКѓОМУМЦЛЎЪБЃЌЮвУЧвЛжБдкЬєеНздМКЃЌдкВњЦЗНсЙЙЁЂзЪВњКЭГЩБОЛљДЁЩЯВЩШЁВЛЭЌЕФЫМТЗЃЌвдЬсИпОКељСІВЂЮЊаТЕФЮДРДзізМБИЁЃгЁЖШЙЄвЕМАЩЬвЕВПНЈвщЖдетаЉЙњМвЕФВњЦЗеїЪеЗДЧуЯњЫАЃЌВЂвдЙцБмЙиЫАЮЊгЩОмОјСЫИљОнВњЦЗжЪСПХХçœЦЗЕФвЊЧѓЁЃ

ЮхЁЂБОжмЪаГЁдЄХа

ЩЯжмНјПкЬњПѓЪЏЪаГЁМлИёе№ЕДЕїећЁЃБОжмРДПДЃЌАФАЭЗЂдЫЫцзХВДЮЛМьаоМѕЩйвдМАПѓЩНМОФЉГхСПдЄМЦЛЗБШНЋНјвЛВНдіМгЃЌЕНИлЗНУцЫфаЁЗљМѕЩйЕЋШдДІЯрЖдИпЮЛЃЛЖЬЦкПДЃЌЬњПѓЪЏЙЉашБпМЪГжајИФЩЦЃЌМлИёЛђНЋе№ЕДЛиТфЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ