本周进口铁矿石市场价格震荡下行。下周来看,铁矿石近远期供应环比将出现明显增量,加之海漂以及压港量目前处于相对高位,铁矿石供应改善明显;需求方面,由于近期钢厂利润的压缩,部分钢厂已经出现主动检修情况发生。短期来看,随着港口卸货能力改善,隐性库存将逐步显现,本周铁矿石价格或将弱势运行。

一、价格回顾

港口现货与远期现货方面:本周五Mysteel62%澳粉指数102.65美元/吨,环比下降2.2美元/吨;Mysteel62%澳粉现货指数801元/吨,环比下降10元/吨;Mysteel 65%球团溢价指数为15.9美元/吨,环比涨2.70美元/吨;Mysteel 62.5%块矿溢价指数0.107美元/吨度,跌0.012美元/吨度。本周PB粉远期浮动溢价+2美元/吨,环比跌0.50美元/吨。

衍生品市场方面:本周五下午连铁主力合约收盘768,环比跌9;截止本周四,SGX主力合约收于102.99美元/吨,环比跌1.26美元/吨;交割利润开始减少,青岛港金布巴粉05合约卖方厂库交割利润-73.51元/吨,环比下降4.65元/吨,同比去年增加48.82元/吨。

价差方面:本周高低品价差收窄,截止周五青岛港PB粉与超特粉价差108元/吨,环比收窄13元/吨;巴西矿溢价增加,青岛港PB粉与卡粉价差161元/吨,环比扩大2元/吨;粉块价差收窄,青岛港PB粉与PB块价差72元/吨,环比收窄7元/吨。期现基差方面,PB粉基差96.09,环比走弱0.94;超特粉基差-26.53,环比走强13.4。

利润方面,截止周五,青岛港PB粉进口利润7.63元/吨,环比增加7.22元/吨;青岛港卡粉进口利润54.34元/吨,环比增加7.84元/吨;青岛港PB块进口利润-5.05元/吨,环比增加18.84元/吨。河北地区钢厂螺纹吨钢毛利润148.86元/吨,环比下降41.4元/吨,废钢与铁水价差204.42元/吨,环比收窄34.04元/吨。

二、市场回顾:

华东区域:价格小幅走弱 成交量较上周有所缩量

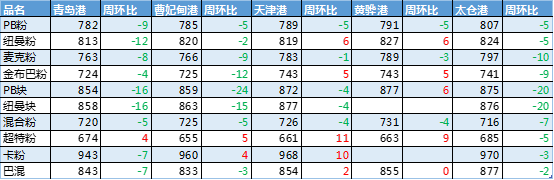

本周山东地区进口矿港口现货市场成交活跃度一般,价格小幅走弱。截至本周六,青岛港PB粉782元/吨,环比下跌9元/吨、超特粉674元/吨,环比上涨4元/吨、卡粉943元/吨,环比下跌7元/吨,PB块854元/吨,环比下跌16元/吨。

钢厂方面,本周采购行为较上周转弱,尤其是以现货为主的钢厂,库存较上周普遍下跌3-5天左右,相反期货为主的钢厂,本周海漂均有不同程度的补库行为,主要采购品种为块矿。据笔者调研了解,目前山东部分钢厂有提高块矿的入炉配比,主要是提高了PB块,提高量在5%左右,主要原因是目前块矿性价比较高,并且前期块矿入炉配比尚有增加空间,预计短期内块矿价格相对坚挺,粉块价差小幅收缩。

贸易商方面,本周贸易商补库行为较上周明显转弱,出货心态较为强烈,但是受到目前港口主流品种仍然偏紧的影响,贸易商心态表现较为坚挺。据笔者调研了解,下周高品澳粉以及巴西粗粉的到港量有所缓解,叠加目前港口供应充足,短期内矿价可能会小幅回调,但是底部可能有支撑。

华北铁矿石:现货盘整运行 市场心态偏强

本周河北地区进口矿现货价格震荡盘整,临近周末波动幅度收窄,整体环比小幅下降。截至周五,曹妃甸港卡粉960元/吨,下降4元/吨;PB粉785元/吨,下降5元/吨;超特655元/吨,上涨5元/吨;PB块859元/吨,下降24元/吨。

钢厂方面,钢厂本周临近周末采购出现转好,但是受前期运力影响,厂内库存下降明显;在品种方面,部分钢厂增加本地精粉烧结以及球团用量,降铝依旧是钢厂的首要任务;由于混合粉价格过高,部分钢厂适量增加超特粉用量,本周超特粉价格表现坚挺,与混合粉价差也由上周的80元/吨缩窄至71元/吨。

贸易方面,目前港口库存偏紧,如流通性最好的pb粉目前唐山两港仅有约130万吨贸易库存。且钢厂目前仍有盈利,虽然即将进入淡季,钢厂或进行例行淡季检修,但贸易商并不十分担心,多数贸易商对后期心态较为乐观。

沿江区域:矿价小幅回调 钢厂需求有所好转

本周沿江地区进口矿市场震荡偏弱,整体价格下降2-20元/吨,仅巴粗小幅上涨3元/吨。期间贸易商报价活跃度较好,钢厂库存低位,补库需求较多,整体成交量小幅增量。截止周五,江阴港PB粉807元/吨,较上周五下跌5元/吨,超特粉685元/吨,较上周五下跌5元/吨,63%BRBF883元/吨,较上周五下跌2元/吨,卡粉970元/吨,较上周五下跌3元/吨,PB块875元/吨,较上周五下跌20元/吨。

钢厂方面,本期钢厂库存较上期增长300万左右,主要增量在海漂库存,现货方面成交以PB粉、杨迪粉、金布巴粉等中低品澳粉为主,块矿成交寥寥。生产方面,基本满负荷生产,以赚取最大限度的利润,短期内尚无检修或减产计划,预计下期仍将维持高产状态。据了解,沿江一带由于多雨天气,部分钢厂需要提前运货到厂,以防汛期导致的航道不通;雨季也使得钢厂使用球团的比例有所增加。

供应方面,江内港口疏港有所提高,港口库存下降,品种结构来看,目前江内PB粉现货可贸易量不足40万,预计短期内价格较为坚挺。个别贸易商表示中下旬或将出现集中到港,而下周雨水较多,船只卸货可能受到影响,压港可能增加,整体来看,预计下周港口库存微增,疏港微增,沿江矿价或呈震荡运行。

三、基本面

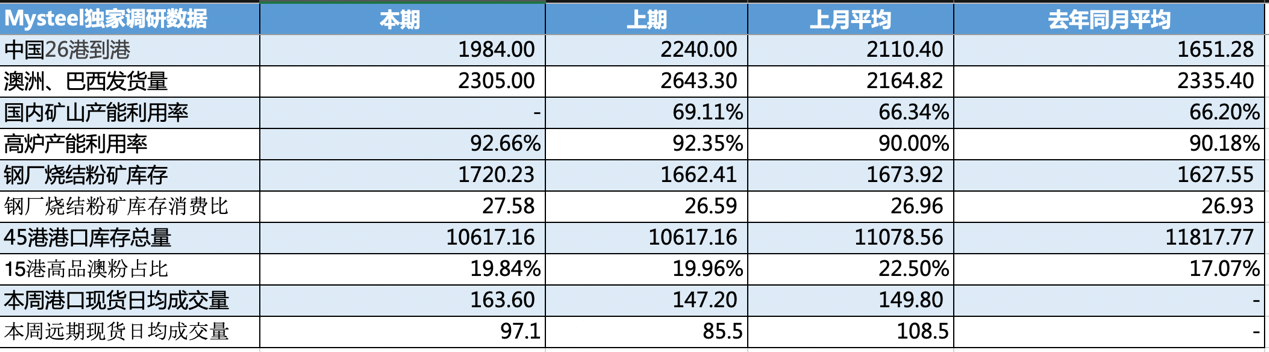

上周新口径全球发运总量2912万吨,环比减少535.1万吨;中国26港到港量环比减少,巴西矿澳矿均有所下降;上周中国45港铁矿石到港量2091.6万吨,环比降低283.9万吨,据前期发货的航程时间和海漂资源情况推算,预计(6/15-6/21)到港量或将小幅增加。

上周19港澳洲巴西铁矿发运总量2513.8万吨,环比上期减少415.8万吨。其中澳洲、巴西发运量都有所减少,减量主要来自于澳洲。具体来看,澳洲方面由于泊位检修增多,发运量环比减少327.3万吨至1840.7万吨,但仍处于今年中高水平。分矿山来看,除BHP以外,澳洲主要矿山发运量均有所下滑,其中力拓发运量降幅最大,环比上期大幅下降203.6万吨至614万吨,FMG以及罗伊山亦出现一定减量。巴西方面,巴西发运量上周环比减少88.5万吨至673.1万吨,VALE也由于泊位检修增多的原因,发运量环比减少77.9万吨至538.9万吨。本周(6/15-6/21)由于泊位检修减少,预计发运量将会窄幅增加。

上周新口径全球发运总量2912万吨,环比减少535.1万吨。除澳巴以外的国家发运总量398.2万吨,环比减少119.3万吨,减量主要来自于乌克兰。

上周中国45港铁矿石到港量2091.6万吨,环比降低283.9万吨。减量体现在澳巴两国,到港总量分别为1554.3万吨及309.5万吨,各减少103.3万吨、116.2万吨,本次到港回落主要因为前期发运回调。分矿山来看,减幅最大的是VALE、其次是罗伊山。据前期发货的航程时间和海漂资源情况推算,预计(6/15-6/21)到港量或将小幅增加。

上周中国26港铁矿石到港量1983.5万吨,环比减少256.3万吨。其中巴西矿下降105.4万吨至294.4万吨,澳矿下降102.3万吨至1483.8万吨。分区域来看,到港减幅明显的是华东及东北两区域,华东到港量冲高回落,低于今年周均63.4万吨,其中连云港、青岛港到港明显下降。

钢厂进口烧结粉库存持续上升,为二季度的偏高位置;铁水产量持续增加,日均疏港量大幅增加;本周港口总库存依然维持降库趋势。

本周钢厂进口烧结粉库存持续上升,为二季度的偏高位置;进口烧结粉矿日耗小幅下降,为二季度的偏高位置;分区域来看:本期南方、山东区域个别钢厂长协发货增加,导致库存明显增量,其他区域库存钢厂按需采购,库存保持稳定;日耗方面:本周山西、邯郸区域两家钢厂烧结机生产不畅,日耗小幅下降;唐山区域个别钢厂新建高炉投产,日耗有所增加。

全国高炉开工率91.54%,较上周跌0.13%;日均铁水产量246.63万吨,增0.81万吨。本周复产5座高炉,新增6座高炉检修,主要集中在华北地区,多为短期例行检修。下周计划复产3座高炉,合计影响日均铁水产量1.02万吨。

本周Mysteel中国45港铁矿石库存总量10617.16万吨,较上周四去库80.54万吨。日均疏港量310.29万吨,环比上周四增13.99万吨,增幅较大。目前在港船只100条降7条。

本周45港口库存数据解读:本周港口总库存依然维持降库趋势。其中华东、华东、沿江三区域依然以降库为主,而东北、华南两区域库存略有增加。从我们了解到的情况来看:(1)唐山两港由于封港限制放开后,疏港大幅增加,但是入库量少于出库量,因此库存下降;(2)华东及沿江两区域部分港口由于受到持续性降雨的影响,船只卸货速度减慢,库存下降。

本周港口现货成交和远期现货均呈现小幅上涨。

本周平均每日成交163.6万吨,环比上涨11.1%;当前港口库存持续去库,价格依旧高位,需求预期走弱,钢厂采货较为谨慎,价格回调时钢厂拿货均积极,贸易商投机需求增加,使得周内单日放量的情况,带动成交量上升,整体来看,本周现货成交量强于上周。

本周平均每日成交97.1万吨,环比上涨13.6%;远期现货市场活跃度一般,商家报盘积极,市场采购较少且还盘谨慎,品种方面块矿需求较差,纽曼粉、金布巴粉等溢价坚挺,矿山成交依旧保持活跃。

四、上周热点回顾

1、孟加拉钢协提议对进口钢材征税

据外媒报道,孟加拉国内建材制造商昨天敦促政府对进口成材征收关税,以保护国内钢铁行业。同时还呼吁对于预制钢的进口在下一阶段也同样加大征税力度

此前,孟加拉国钢铁建筑制造商协会(SBMA)提出了撤销外国公司在经济区内建立工厂进口成品钢材可享受免税优惠政策的提案。

SBMA总裁Rizvi表示,由于COVID-19的爆发,建筑钢铁行业原材料遭受了重大的经济损失,因为95%的工业原材料都进口于中国。如果情况长期维持下去,本地钢铁制造商将很难生存。

2、安米新日铁合资公司将Paradip球团厂年产能提升至1200万吨

据外媒报道,安赛乐米塔尔和新日铁(ArcelorMittal & Nippon Steel)于2020年6月13日表示,他们在Odisha邦的第一阶段投资约200亿卢比(2.63亿美元),旨在计划扩大现有工厂的产能,已决定将位于Paradip的球团厂的年产能从600万吨提升至1200万吨,并将Keonjhar的Dabuna的选矿设施的年产能从500万吨提升至1600万吨。

Odisha首席部长Naveen Patnaik与安赛乐米塔尔集团主席拉克Lakshmi Mittal就通过视频会议对该州进行的投资进行了讨论。

此前,2019年12月,安赛乐米塔尔宣布已完成对Essar Steel的收购。它与新日铁(Nippon)成立了一家合资企业,名为“安赛乐米塔尔新日铁印度有限公司”,该合资企业收购了位于Odisha的Paradip球团厂和Dabuna选矿厂,它还在Odisha获得了两个矿山-Sagasahi和Thakurani铁矿。

3、Ferrexpo矿业公司球团产量同比增长6%

据外媒报道,总部位于瑞士的矿业公司Ferrexpo表示。今年1-5月,球团产量470万吨,同比增长6%。铁矿石销售额同比增长约21%,该公司主要产品为乌克兰铁矿石。销售增长的主要原因一是生产强劲,二是该公司对亚洲市场销量的增加抵消了欧洲需求疲软问题。

4、NMDC恢复Bacheli矿山开采活动

据外媒报道,北京时间6月16日,印度NMDC高级公司官员Satpathy表示,该公司目前已恢复Bacheli矿山铁矿石开采活动。此前该公司因Chhattisgarh州政府的干预于当地时间6月11日暂停Bacheli矿山的运营。

该公司表示,NMDC恢复了Bacheli矿山采矿活动,并于当地时间周六早上恢复在Kirandul矿山的装载活动。

据悉,Bacheli矿山年产量为1200万吨,约占NMDC年总产量3300万吨的40%。

5、印度Odisha邦政府计划7月拍卖9座矿山

据外媒报道, Odisha邦政府开放了9座矿山的邀请招标通知(NIT),邀请参与下月的矿山拍卖。9座矿山中,除了一个是锰铁矿,其他8个都是铁矿。

据悉,本次矿山招标是印度政府首次在招标之前,就为投资者准备了开采所必须的各项许可证。竞标成功后将可以迅速开始采矿,节省了从政府各个部门申请相关许可的时间。

6、淡水河谷告知伊塔比拉综合矿区禁令解除

巴西里约热内卢,2020 年 6 月 17 日——淡水河谷告知,米纳斯吉拉斯州劳动监察分局于 本日发布了对伊塔比拉综合矿区(包括 Conceição、Cauê和 Periquito 三个矿区)禁令的 解除条款,全面解除了由该分局最初发布的禁令。米纳斯吉拉斯州劳动监察分局的技术报 告总结道,淡水河谷采取的相关措施令人满意,可以减轻工人在工作中受感染的风险。

淡水河谷重申,公司意识到自己肩负的社会经济责任,自疫情开始以来一直想方设法助力 巴西社会抗击新冠病毒,同时为员工和运营周边社区提供保护。

伊塔比拉综合矿区自 2020 年 6 月 5 日起暂停作业,此次暂停对产量的影响不足 100 万 吨。矿区作业将逐步恢复。2020 年铁矿石指导产量仍为 3.1 亿吨至 3.3 亿吨,无需修改。

7、印度拟对于来自多个国家的钢材征收反倾销税

据外媒报道,印度可能对自欧盟,日本,美国和韩国进口的部分钢铁产品征收反倾销税,为期五年,以保护国内钢铁企业免受廉价进口商品的影响。

印度工业及商业部建议对这些国家的产品征收反倾销税,并以规避关税为由拒绝了根据产品质量排除产品的要求。

五、下周市场预判

本周进口铁矿石市场价格震荡下行。下周来看,铁矿石近远期供应环比将出现明显增量,加之海漂以及压港量目前处于相对高位,铁矿石供应改善明显;需求方面,由于近期钢厂利润的压缩,部分钢厂已经出现主动检修情况发生。短期来看,随着港口卸货能力改善,隐性库存将逐步显现,本周铁矿石价格或将弱势运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。