в§бд

ЪЎЖўдТЬњПѓЪЏМлИёдкЖЌДЂдЄЦкЯТе№ЕДЦЋЧПЁЃеЙЭћвЛдТЗн,ЬњПѓЪЏМлИёШдНЋЦЋЧПдЫааЁЃЙЉгІЗНУцЃЌЫцзХЙњФкЭтПѓЩНВњСПЕФМОНкадЛиТфЃЌвдМАНќЦкАФжоаТаЮГЩЕФаЁа§ЗчКЭАЭЮїЖЋФЯВПЯЕЭГЕФГжајНЕгъЃЌЖМНЋЖдБОдТЬњПѓЪЏЕФЙЉгІВњЩњГЌдЄЦкЕФМѕСПЃЛашЧѓЗНУцЃЌЕБЯТИжЬњЦѓвЕРћШѓНЯЮЊПЩЙлЃЌСйНќДКНкЖЬСїГЬИжЬњЦѓвЕЭЃЙЄКѓЃЌГЄСїГЬИжГЇЩњВњЛ§МЋадЬсИпЃЌдкДКНкВЙПтЕФжЇГХЯТЃЌЬњПѓЪЏашЧѓгаЭћНјвЛВНдіМгЃЌдЄМЦвЛдТЗнИлПкПтДцЛђНЋГжајШЅПтЃЌМлИёДцдкНЯЧПжЇГХЁЃ

Ъ§ОнРДдДЃКИжСЊЪ§Он

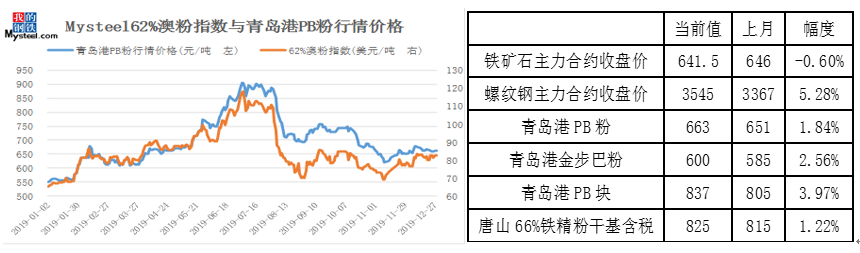

ЪЎЖўдТЗнЬњПѓЪЏМлИёе№ЕДЦЋЧПЁЃНижЙ12дТ30ШеЃЌ Mysteel62%АФЗлжИЪ§90.55УРдЊ/ЖжЃЌЛЗБШЩЯеЧ3.50УРдЊ/ЖжЃЌеЧЗљ4.02%ЃЛИлПкЯжЛѕЗНУцЃЌЧрЕКИлPBЗлааЧщМл663дЊ/ЖжЃЌЛЗБШЩЯеЧ12дЊ/ЖжЃЌеЧЗљ1.84%ЁЃФкПѓЗНУцЃЌЬЦЩН66%ЬњОЋЗлИЩЛљКЌЫАГіГЇОљМл825дЊ/ЖжЃЌЛЗБШЩЯеЧ10дЊ/ЖжЃЌеЧЗљ1.22%ЁЃДгеЧЕјЗљРДПДЃЌдЖЦкЯжЛѕжИЪ§БэЯжНЯКУЃЌећЬхеЧЗљзюДѓЃЌИлПкЯжЛѕМлИёеЧЗљЦфДЮЃЌЙњФкОЋЗлМлИёеЧЗљзюаЁЁЃ

бмЩњЦЗЗНУцЃЌНижЙ12дТ30ШеЃЌЬњПѓЪЏЕєЦкКЯдМНсЫуМл91.47УРдЊ/ЖжЃЌЛЗБШЩЯеЧ6.79УРдЊ/ЖжЃЌеЧЗљ8.01%ЃЛЬњПѓЪЏЦкЛѕжїСІКЯдМЪеХЬМлЮЊ641.5дЊ/ЖжЃЌЛЗБШЯТЕј4.5дЊ/ЖжЃЌЕјЗљ0.60%ЃЛТнЮЦИжжїСІКЯдМЪеХЬМл3545дЊ/ЖжЃЌЛЗБШЩЯеЧ178дЊ/ЖжЃЌеЧЗљ5.28%ЁЃДгеЧЕјЗљЖШРДПДЃЌЦфжаЬњПѓЪЏЕєЦкеЧЗљзюДѓЃЌТнЮЦИжжїСІКЯдМеЧЗљЦфДЮЃЌЬњПѓЪЏжїСІКЯдМаЁЗљЯТЕјЁЃ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

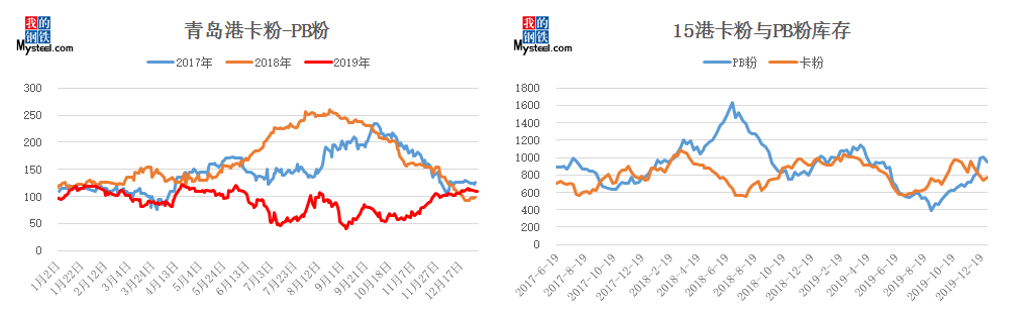

МлВюЗНУцЃЌНижЙ12дТ30ШеЃЌЧрЕКИлПЈЗлгыPBЗлМлВю109дЊ/ЖжЃЌИпгкНёФъМлВюОљжЕ20дЊ/ЖжЃЌЛЗБШЩЯдТЕзРЉДѓ11дЊ/ЖжЁЃИљОнMysteel15ИлПтДцУїЯИЪ§ОнЯдЪОЃЌPBЗлПтДцвбОСЌајЫФдТРлПтЃЌФПЧАПтДцДІгкНёФъНЯИпЫЎЦНЃЛЖјПЈЗлПтДцДгЪЎдТЗнПЊЪМСЌајНЕПтжЎКѓЕБЯТПтДцвбОДІгкжаЕШЦЋЕЭЫЎЦНЁЃЕЋЪЧЫцзХПЈЗл-PBЗлМлВюЕФЛиЙщЃЌвдМАИжГЇРћШѓЖЬЦкПьЫйЪеЫѕЃЌдЄМЦСНепМлВюНјвЛВНРЉДѓПеМфгаЯоЃЌЯТдТЛђНЋЮЌГж100дЊ/ЖжИННќВЈЖЏЁЃ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ИжГЇРћШѓЗНУцЃЌЪЎЖўдТЗнИжГЇМДЦкРћШѓГжајЯТНЕЁЃНижЙ12дТ30ШеЃЌКгББЕиЧјТнЮЦЖжИжМДЦкУЋРћ170дЊ/ЖжЃЌЛЗБШЯТНЕ319дЊ/ЖжЃЌНЫеЕиЧјТнЮЦЖжИжМДЦкУЋРћ445дЊ/ЖжЃЌЛЗБШЯТНЕ451дЊ/ЖжЁЃДгЖжИжУЋРћНЕЗљРДПДЃЌНЫеРћШѓНЕЗљИпгкКгББЃЌжївЊгЩгкКгББЧјгђЖЌМОГжајадЯоВњЃЌЧјгђФкИжВФЙЉгІЯрЖдЦЋНєЃЌЫљвддкШЋЙњЗЖЮЇФкЕФЛљНЈвђЮЊЖЌМОЭЃЙЄашЧѓЯТЛЌЪБЃЌЪмЕНВЛЭЌЧјгђЕФзЪдДЗжХфдвђЃЌКгББТнЮЦИжМлИёНЯЮЊМсЭІЃЌећЬхЕјЗљаЁгкНЫеЧјгђЁЃ

ПтДцЛиЙЫ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

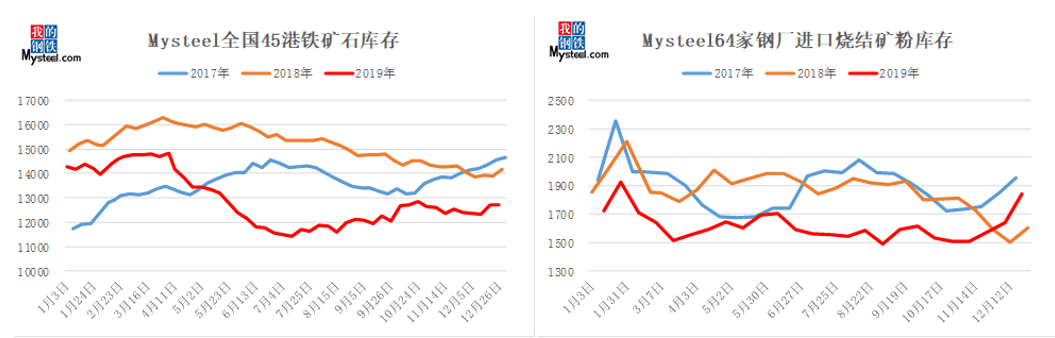

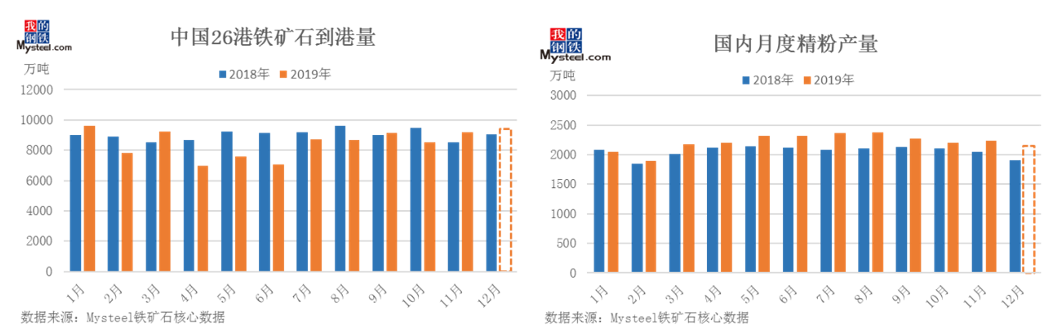

ИлПкПтДцЃКЪЎЖўдТИлПкПтДцаЁЗљРлПтЁЃНижЙ27ШеЃЌMysteelЭГМЦШЋЙњ45ИлИлПкПтДц12695ЭђЖжЃЌЛЗБШдТГѕ351ЭђЖжЁЃжївЊЪЧвЛЗНУцИлПкЕНИлСПдіМгЃЌСэвЛЗНУцдТжаЬЦЩНСНИлЗтИл4ЬьЃЌЖдЪшИлгАЯьНЯДѓЃЌвђДЫИлПкаЁЗљРлПтЁЃЗжЦЗжжРДПДАФПѓПтДц6885ЭђЖжЃЌЛЗБШдТГѕРлПт426ЭђЖжЃЌАЭЮїПѓ3481ЭђЖжЃЌЛЗБШдТГѕШЅПт1164ЭђЖжЁЃПтДцНсЙЙРДПДЃЌУГвзПѓПтДц5944ЭђЖжЃЌЛЗБШРлПт231ЭђЖжЃЌДІгкЫФдТЗнвдРДИпЮЛЁЃ

ИжГЇПтДцЃКЪЎЖўдТЗнвдРДИжГЇГжајРлПтЁЃНижЙ12дТ26ШеЃЌMysteelЭГМЦ64МвИжГЇНјПкЩеНсЗлПтДц1843.09ЭђЖжЃЌЛЗБШЪЎвЛдТЕзРлПт266.98ЭђЖжЁЃЗжЧјгђРДПДЃЌИїЧјгђИжГЇПтДцгыећЬхзпЪЦвЛжТЃЌОљГЪРлПтЧїЪЦЃЌЕЋЬЦЩНЕиЧјгЩгкЯоВњЦЕЗЂЃЌИжГЇВЙПтЧщаїНЯЮЊНїЩїЃЌвђДЫЯрЖдгкЦфЫћМИИіЕиЧјРДПДЃЌВЙПтЗљЖШНЯаЁЁЃДгПтДцНсЙЙРДПДЃЌИжГЇГЇФкПтДцЁЂКЃЦЏПтДцЁЂИлПкПтДцЭЌВНдіМгЃЌЦфжаКЃЦЏПтДцдіЗљзюЮЊУїЯдЃЌдТФкРлПт198ЭђЖжЃЌРлПтЗљЖШ63%ЁЃ

ЙЉгІЗНУцЃК

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

жаЙњЬњПѓЪЏЕНИлЃКЪЎЖўдТЬњПѓЪЏЕНИлСПдйЖШдіМгЃЌMysteelЭГМЦжаЙњЬњПѓЪЏЕНИлзмСП9416.1ЭђЖжЃЌЛЗБШЪЎвЛдТдіМг236ЭђЖжЁЃЗжЙњБ№РДПДЃЌдіСПжївЊРДздгкАФжоЁЂФЯЗЧЃЌЦфжаАФПѓЕНИлзмСП6590ЭђЖжЃЌЛЗБШдіМг309ЭђЖжЃЌСйНќВЦФЉМАМОЖШФЉЃЌАФжожївЊПѓЩНЗЂдЫСПСЌајзпИпЃЌЪЙЕУБОдТАФПѓЕНИлСПГіЯжНЯДѓдіСПЃЛФЯЗЧПѓЕНИлСП389ЭђЖжЃЌЛЗБШдіМг266ЭђЖжЃЌгЩгкЪЎдТЗнАЭЮїИлПкЕФР§ааМьаоЕМжТЗЂдЫГіЯжСЫНЯДѓМѕСПЃЌетВПЗжМѕСПдкЪЎвЛдТЕФЗЂдЫдіСПжаПЊЪМЬхЯжЃЌзюжеДЋЕМжаЪЎЖўдТЕФЕНИлЕБжаЃЛАЭЮїМАЦфЫћПѓЕНИлСПдђВЛЭЌГЬЖШЯТНЕЃЌЦфжаАЭЮїПѓЕНИлзмСП2142ЭђЖжЃЌЛЗБШМѕЩй134ЭђЖжЁЃАЭЮїгЩгкЪЎдТжабЎЭМАЭРЪИлПкГіЯжСЌајадМьаоЃЌжТЪЙЕБдТЬњПѓЪЏЗЂдЫСПГіЯжУїЯдЯТЕјЃЛЦфЫћЗЧжїСїПѓШчжЧРћЁЂТэРДЮїбЧвВГіЯжвЛЖЈМѕСПЁЃ

ЙњФкПѓЩНВњСПЃКЬњПѓМлИёдйЦЦ90УРН№ЃЌЙњВњПѓМѕВњВЛМАдЄЦкЁЃMysteelдЄЙРЙњФкЪЎЖўдТЬњОЋЗлВњСП2150ЭђЖжЃЌЛЗБШЪЎвЛдТЗнНЕ66ЭђЖжЃЌЭЌБШді250ЭђЖжЁЃЗжЧјгђРДПДЃЌЮїББЁЂЖЋББКЭЛЊББЕиЧјвђМОНкадвђЫиПѓЩНМѕВњЭЃВњЃЌЛЊЖЋЕиЧјВПЗжПѓЩНФъЖШЩњВњжИБъЬсЧАЭъГЩЃЌПѓЩНЭЃВњЁЃЕЋЪЧгЩгкЬњПѓМлИёдкЖЌМОВЙПтдЄЦкЯТЮЌГжЯрЖдИпЮЛЃЌВПЗжПѓЩНЪмРћШѓЧ§ЪЙЃЌВЂЮДАДдМЦЛЎНјааФъЕзЭЃВњЛђМьаоЃЌЪЙЕУБОдТЕФЪЕМЪВњСПМѕВњВЛМАдЄЦкЁЃ

еЙЭћУїФъвЛдТЃЌЬњПѓЪЏЙЉгІСПНЋГіЯжвЛЖЈМѕСПЁЃНјПкПѓЗНУцЃЌгЩгкПѓЩНМОЖШФЉвдМАМОЖШГѕЗЂдЫНкзрЕФВювьЃЌЯТдТНјПкПѓЕНИлСПЛђНЋГЪЯжЧАИпКѓЕЭзпЪЦЁЃЙњФкЗНУцЃЌгЩгкЖЌМОПЊЙЄФбЖШМгДѓвдМАДКНкМйЦкЕШдвђЃЌЙњФкПѓЩНВњСПЛђНЋдйЖШГіЯжЯТЛЌЁЃ

ашЧѓЗНУцЃК

Ъ§ОнРДдДЃКИжСЊЪ§Он

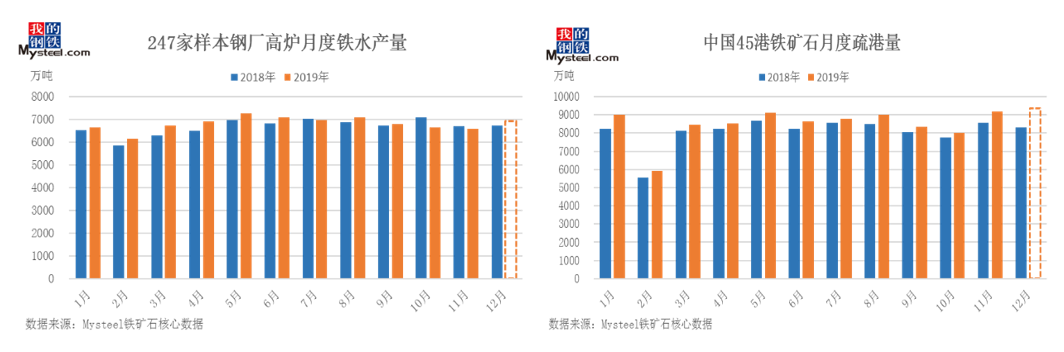

ЬњЫЎВњСПЃКЪЎЖўдТИДВњИпТЏдіМгЃЌЬњЫЎВњСПгаЫљЛжИДЁЃMysteelЭГМЦ247МвбљБОИжГЇЪЎЖўдТЬњЫЎВњСП6921ЭђЖжЃЌЛЗБШдіМг318ЭђЖжЁЃДгЧјгђРДПДЃЌЛЊББЁЂЛЊФЯЁЂМАЛЊжаЧјгђЬњЫЎВњСПгаЫљдіМгЃЌЖЋББЁЂЛЊЖЋЧјгђЬњЫЎБэЯжЯрЖдЮШЖЈЁЃЬњЫЎдіСПжївЊРДздгкдкРћШѓЧ§ЖЏЯТЃЌИпТЏРћгУЯЕЪ§діМгЁЂЧАЦкМьаоИпТЏИДВњЕШвђЫиЕМжТЃЌЕЋЪЧгЩгкНјШыЖЌМОЛЗБЃЯоВњеўВпМгбЯЃЌЙЪЬњЫЎдіСПЯрЖдгаЯоЁЃ

ЬњПѓЪЏЪшИлЃКЪЎЖўдТИлПкЪшИлзмСПдіМгЃЌЕЋЪЧШеОљЪшИлгаЫљЯТНЕЁЃMysteelЭГМЦжаЙњ45ИлЪЎЖўШеОљЪшИлСП9353ЭђЖжЃЌЛЗБШдіМг174ЭђЖжЃЌШеОљЪшИл302ЭђЖжЃЌЛЗБШЩЯдТЯТНЕ4ЭђЖж/ШеЁЃДгЧјгђБэЯжРДПДЃЌЩНЖЋМАФЯЗНжївЊИлПкЪшИлСПздЪЎвЛдТПЊЪМСЌајЯТНЕЃЌЦфжаЩНЖЋЧјгђИжЬњЦѓвЕвђЮЊСйНќИлПкЃЌЖЌМОдЫЪфбЙСІНЯаЁЕўМгНќЦкЩНЖЋЧјгђЯоВњСІЖШМгбЙЃЌЪшИлСПдТФкСЌајзпЕЭЃЛЛЊФЯЧјгђдђвђЪЎвЛдТЗнМЏжаЪшИлКѓЃЌИжГЇГЁФкПтДцЮЌГжИпЮЛЃЌБОдТЪшИлгаЫљЯТЛЌЁЃ

еЙЭћУїФъвЛдТЃЌСйНќДКНкМйЦкЃЌИпТЏР§ааМьаоЧщПіЛђгадіМгЃЌЕЋЪЧЕБЯТЖжИпУЋРћЩаПЩЃЌЬњЫЎВњСПНЕЗљгаЯоЃЌЖЬЦкЮЌГже№ЕДзпЪЦЁЃ

вЛдТЪаГЁеЙЭћ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

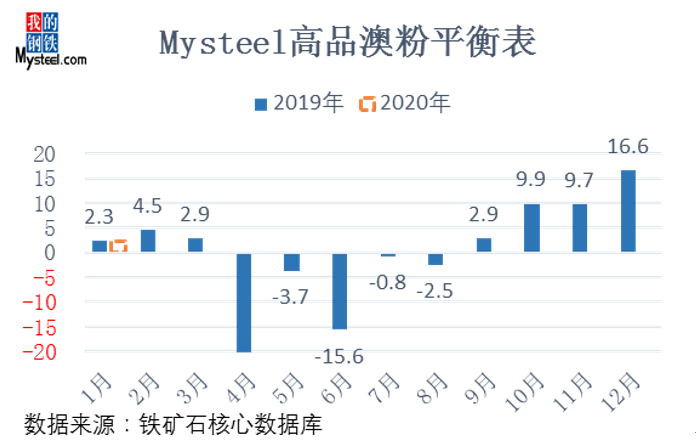

ИљОнMysteelИпЦЗАФЗлЦНКтБэЯдЪОЃЌЪЎЖўдТЗнИпЦЗАФЗлЃЈMNPJЃЉПтДцГжајРлПтЃЌШеОљРлПт16.6ЭђЖжЃЌгыЩЯдТдЄЙРЕФРлПт9.4ЭђЖж/ШеЧїЪЦвЛжТЃЌЕЋЪЧОјЖджЕДцдкНЯДѓЦЋВюЁЃЦЋВюжївЊдвђдкгкашЧѓЖЫЃЌНјШыЪЎЖўдТЗнжЎКѓЛЊББжївЊЕиЧјжиЮлШОЬьЦјдЄОЏНЯЮЊЦЕЗБЃЌеыЖдЩеНсЛњЯоВњСІЖШвВЫцжЎМгбЯЁЃИжЬњЦѓвЕдкФПЧАЖжИжУЋРћШдга500дЊ/ЖжЕФЧщПіЯТЭЈЙ§діМгЧђЭХКЭПщПѓгУСПЕФЭЌЪБЃЌНЕЕЭСЫЩеНсПѓЕФгУСПЁЃДЫЭтЃЌгЩгкЧАЦкПЈЗлвдМААЭЛьгыжаЦЗАФЗлЕФМлВюДѓЗљЪееЃЌвђНЕБОдіаЇЕШЗНУцПМТЧЃЌИжЬњЦѓвЕЖдгкжаЦЗАФЗлашЧѓГіЯжСЫДѓЗљЯТЛЌЃЌЦфжаЪЎЖўдТЗнPBЗнБэЙлашЧѓНі24.5ЭђЖж/ШеЃЌЮЊНќШ§ФъзюЕЭжЕЁЃИљОнЖдMysteelИпЦЗАФЗлЦНКтБэЕФИќаТЃЌдЄМЦвЛдТЗнИлПкИпЦЗАФЗлШдНЋРлПтЃЌЕЋЪЧРлПтЗљЖШДѓЗљЪееЁЃ

еЙЭћУїФъвЛдТЃЌЬњПѓЪЏЙЉгІСПНЋГіЯжвЛЖЈМѕСПЁЃНјПкПѓЗНУцЃЌгЩгкПѓЩНМОЖШФЉвдМАМОЖШГѕЗЂдЫНкзрЕФВювьЃЌЯТдТНјПкПѓЕНИлСПЛђНЋГЪЯжЧАИпКѓЕЭзпЪЦЁЃЙњФкЗНУцЃЌгЩгкЖЌМОПЊЙЄФбЖШМгДѓвдМАДКНкМйЦкЕШдвђЃЌЙњФкПѓЩНВњСПЛђНЋдйЖШГіЯжЯТЛЌЁЃСйНќДКНкМйЦкЃЌИпТЏР§ааМьаоЧщПіЛђгадіМгЃЌЕЋЪЧЕБЯТЖжИжУЋРћЩаПЩЃЌЬњЫЎВњСПНЕЗљгаЯоЃЌећЬхЙЉашзЊКУЃЌМлИёЖЬЦкЮЌГже№ЕДЦЋЧПзпЪЦЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ