九月上旬铁矿石价格在钢厂集中补库带动下出现小幅上涨,随后因国庆限产等政策原因,需求大范围减少使得价格转弱。展望十月份,港口主流矿资源依旧偏紧,并且随着近期两拓的集中检修,对于短期现货价格仍有较强支撑,但需谨防后期海外矿山冲量以及全球范围内钢厂检修带来的供大于求预期导致价格走弱。

价格回顾

数据来源:钢联数据

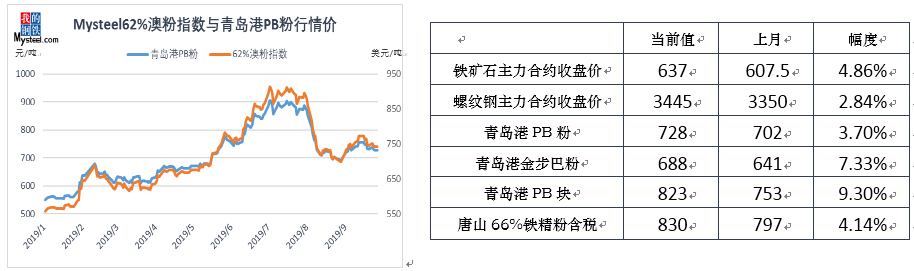

九月份铁矿石价格先涨后降。截止9月26日, Mysteel62%澳粉指数92.43美元/吨,环比增长1.8美元/吨,幅度1.96%;港口现货方面,青岛港PB粉行情价728元/吨,环比增长26元/吨,幅度3.7%。内矿方面,唐山66%铁精粉干基含税出厂均价830元/吨,环比增加33元/吨,幅度4.14%。从幅度来看,国内矿因环保技改等原因,供应减少情况下价格涨幅最大,港口现货因国庆补库价格涨幅其次,62%澳粉指数价格增幅最小。

衍生品方面,截止9月26日,铁矿石掉期合约结算价92.31美元/吨,环比增长1.4美元/吨,幅度1.54%;铁矿石期货主力合约收盘价为637元,环比增长29元,幅度4.86%;螺纹钢主力合约收盘价3445元/吨,环比增长95元/吨,跌幅2.84%。从幅度来看,铁矿石主力合约因期现基差修复增长最快,螺纹钢增幅其次,铁矿石掉期增长最慢。

数据来源:铁矿石核心数据库

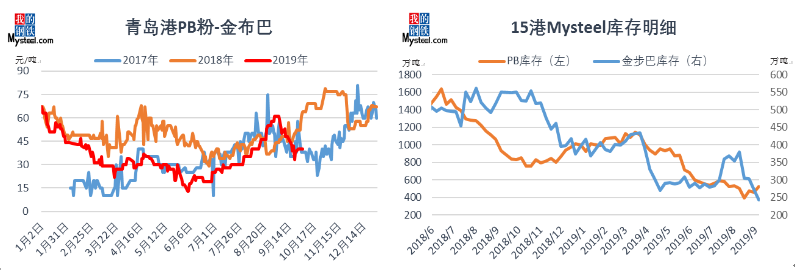

价差方面,九月份PB粉-金布巴粉价差逐步收窄。截止9月26日,青岛港PB粉-金布巴价差40元/吨,较上月底收窄21元/吨,目前较今年均值36元/吨高4元/吨,较近三年均值42元/吨低2元/吨。从库存表现来看,本月PB粉库存连续三周上涨,相反金布巴粉的库存则逐步下降,影响到两者价差变化。考虑到力拓即将进行铁路检修,PB粉供应量环比本月将出现减少,在目前两者价差已经处于中等水平的情况下,下月PB粉在供应减少影响下,价格表现将强于金布巴粉。

数据来源:钢联数据

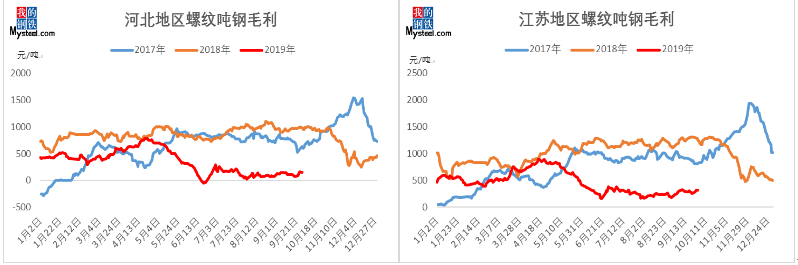

钢厂利润方面,九月份钢厂即期利润逐步增加。截止9月27日,河北地区螺纹吨钢即期毛利142元/吨,环比增加65元/吨,主要在于区域焦炭价格的大幅走弱以及螺纹价格的上涨。江苏地区螺纹吨钢即期毛利285元/吨,环比增加106元/吨,增量高于河北地区。虽然江苏区域原料价格有所上涨,但是因为区域螺纹钢价格月环比涨幅明显高于河北区域90元/吨,最终导致两区域利润差再度拉大。

库存方面:

数据来源:钢联数据

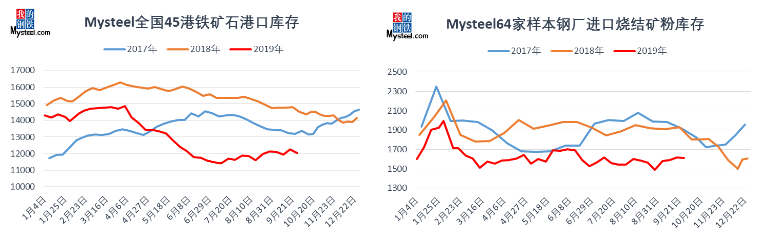

(1)港口库存:九月份港口周度波动加剧,截止27日,Mysteel统计全国铁矿石港口库存总量12034万吨,环比八月底去库98万吨,主要因为钢厂补库较多,且为防止运输限制提前把港口库存运回厂内。分国别看,澳矿库存6112万吨,去库123万吨;巴西矿3455万吨,累库21万吨。从货主方面来看,九月贸易商库存5300万吨,环比八月底减少39万吨,主要由于前期钢厂库存偏低,本月补库需求旺盛,叠加本月到港资源有所减少,贸易商库存有所下降。

(2)钢厂库存:九月钢厂库存开始累库。截止26日,Mysteel统计64家钢厂进口烧结粉库存1614万吨,环比八月底增加125万吨。分区域来看,唐山、沿江、南方的钢厂库存有所增加,唐山地区主要在于下旬限产严格,日耗下降,库存高位震荡;邯郸地区月初便开始受限产影响,采购情绪偏弱,库存有所回落;山西地区因存在检修计划以及受限产影响,库存亦有所回落。从库存结构来看,钢厂厂内与海飘库存有所增加,港口库存减少,主要在于受限产影响日耗下降,以及唐山地区担心运输影响,把港口库存运回厂内,同时因进口利润较好,增加了海飘货的采购。

铁矿石供应:

数据来源:钢联数据

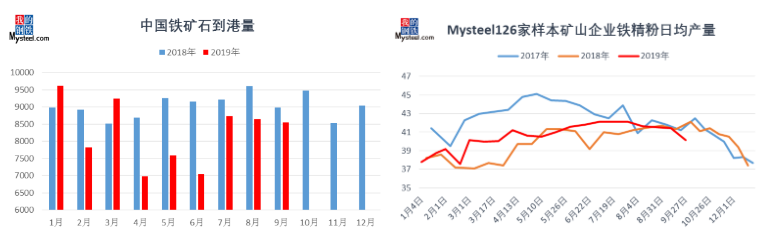

(1)中国铁矿石到港:九月铁矿石到港量连续下降,Mysteel统计中国港口铁矿石到港量总量8548万吨,环比八月减少101万吨(数据均统计至22日,月度总量按照日均折算)。分国别来看,九月澳洲到港总量5696万吨,环比减少36万吨,主要在于BHP存在港口卸货车检修,力拓也有一定程度港口泊位检修,发货量略有下降;巴西矿到港总量1961万吨,环比下降35万吨,到港量略有下降但仍处于半年来的较高水平,主要因为前期巴西矿发往中国的比例维持在一个较高水平;非主流矿到港总量891万吨,连续三月保持下降趋势,九月环比八月下降30万吨,减量较为明显的是智利、乌克兰。

(2) 国内矿产量:国家统计局统计我国八月铁矿石原矿产量7430万吨,环比小幅上涨30万吨。Mysteel预估国内九月铁精粉产量2203万吨,环比八月减少179万吨,同比增71万吨,主要受到限产影响。分区域来看,东北与山东地区限制炸药,但矿山有原矿库存,产量影响较小;河北唐山、山东和安徽部分地区受限产影响产量下降为明显;华南地区精粉产量呈上升趋势,主要在于雨季后矿山复产精粉产量小幅增加。

展望十月份,总体供应压力不大。进口矿方面,澳洲矿山伴随着铁路检修,发运量或受到一定影响,巴西发运量在东南部矿区逐步恢复的情况下,前期发运量维持较高水平,且发往中国的比例也维持在一个较高位置,预计十月进口矿到达中国总量窄幅波动。国内矿方面,由于国庆限产的结束,产量有一定回升空间。

需求方面:

数据来源:钢联数据

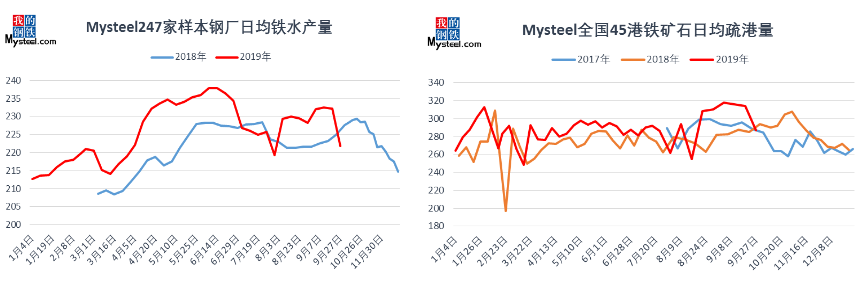

(1)铁水产量:九月前期限产力度较宽松,下旬较为严格,铁水产量有所回落,且低于去年同期水平。Mysteel统计247家样本钢厂九月铁水产量6863万吨,环比减少195万吨,同比去年增加150万吨。分区域来看,华北、华东、华中地区接连出台关于国庆期间限产的各项政策,铁水产量连续两周下滑,其他地区轮流检修及复产相抵,整体变化较为平稳。

(2)铁矿石疏港:九月港口疏港达到近三年的高位。Mysteel统计中国45港九月份铁矿石疏港量8720万吨,环比八月减少294万吨。本月月初唐山区域钢厂因担心国庆期间限制运输,提前进行了部分原料补库,并把港口库存运回厂内,区域疏港前两周持续位于今年高位;下旬限产政策落地,各区域严格执行限产政策,并且河北港口陆续受到封航及汽车限运影响,疏港量大幅回落。

展望十月份,伴随着国庆限产的结束,钢厂或将存在一定补库需求,钢厂铁水产量亦将有所回升,但临近秋冬季限产,钢厂或将提前做好准备,对中后期铁矿需求形成抑制,预计需求呈现逐步走弱的趋势。

十月市场展望

数据来源:铁矿石核心数据库

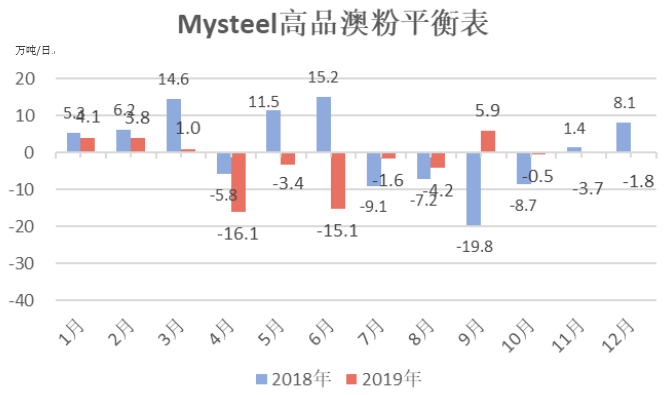

根据Mysteel高品澳粉平衡表显示,九月份高品澳粉(MNP)库存出现累库趋势,日均累库5.6万吨,与上月预估的去库1.9万吨产生了较大偏差。偏差原因主要在于两方面,其一钢厂在九月中下旬后接连受到限产通知,对于铁矿石的需求总量出现了比较大的下滑;另一方面因为前期高品澳粉价格的大幅上涨,导致阶段性性价比远远低于其他品种,入炉配比中高品澳粉的用量也出现了比较大的下滑。最终九月份高品澳粉日均需求仅为56.9万吨,为近半年来最低值。十月份随着两拓检修减量传导至到港端,以及国内钢厂利润的回暖,预计高品澳粉将以0.5万吨/日的幅度去库。

综合来看,十月份铁矿石因近期力拓以及BHP检修的呈现前期较少后期增加的供应走势,需求端同样受到采暖季限产影响有所减少,供需格局未有根本变化。考虑到目前港口主流品种资源依旧偏紧且集中性高,随着国庆限产结束以及部分区域冬储补库的陆续开始,现货价格仍有支撑。但还需要关注,市场对于后期铁矿石供大于求的悲观预期,易导致中旬后从情绪面开始引导现货价格的下跌。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。