进口矿市场:弱势寻底 反弹概率增多

概述:截止至30日,1月份进口矿单边下滑,后期反弹有限,整体市场表现欠佳,全月累计下跌12美元/吨。春节前夕,钢厂资金偏紧,导致市场采购遇冷,少量低采已为常态。同时,节前工地提前放假,导致钢材市场成交缩量,致使进口矿市场承压。

2月份受到春节假期影响,市场完全恢复应在元宵节之后。但是2月份整体市场资金依旧偏紧,短期内缓解可能性不大,钢厂采购心态依旧保持谨慎,同时,港口铁矿石高库存会对进口矿市场有一定制约,因此预计2月份进口矿弱势维持。

一、1月份进口矿市场大事件

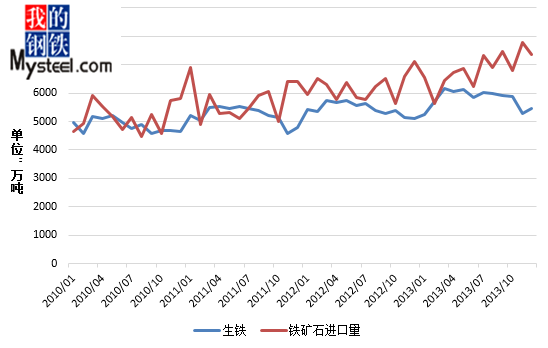

二、12月生铁产量小幅上涨,铁矿石进口量小幅下降

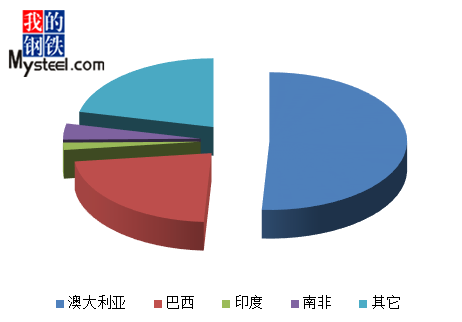

12月国内生铁产量5472万吨,相较11月份小幅上涨,上涨183万吨,环比涨3.46%,较去年同期增加383万吨,同比增加7.52%,增量较为明显。12月我国进口铁矿石7337万吨,环比11月下降5.74%,与去年同期相比涨3.42%。分国别看,12月进口澳大利亚矿3743万吨,环比11月份下降227万吨,巴西矿1627万吨,环比11月上涨89万吨,印度矿127万吨,环比11月份上涨25万吨,12月份澳大利亚受到南半球雨季影响,发货量出现下降。

图1 生铁产量与铁矿石进口量走势比较

来源:我的钢铁网

图2 十二月份进口矿进口量分国别分布

来源:我的钢铁网

三、港口库存

截止1月24日,全国主要港口铁矿石库存9326万吨与12月27日相比上涨464万吨,环比上月增长5.23%,此为连续六周上涨。虽然北方到港船只出现连续下滑迹象,但是由于前期到港船舶过多,港口库存仍然处于上涨势态。1月份澳矿4402万吨,巴西矿2136万吨,印度矿215万吨,分别较12月27日上涨411万吨,上涨172万吨,上涨60万吨。虽然12月底澳洲港口收到飓风影响,但是因前期发货量较大,因此澳矿依旧保持良好上涨势态。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

四、钢厂烧结矿配比和库存变化

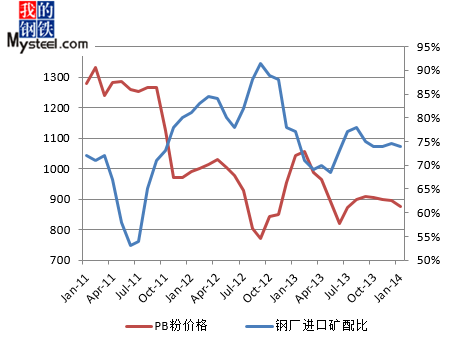

1月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为74%,与上月相比下降1%,烧结矿种的进口矿使用天数为36天,与上月相比增长1天,国产矿使用天数为10天,与上月相比下降1天,烧结矿综合成本为875元/吨,与上月相比下降20元/吨。

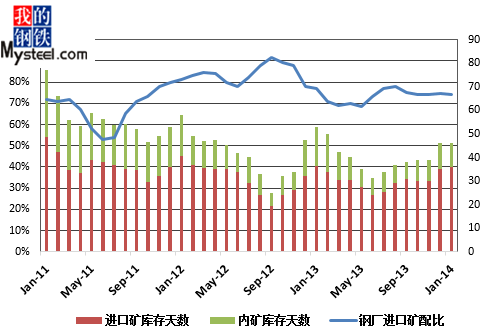

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,1月份钢厂进口矿库存为12个月最高,表示钢厂进口矿补库需求大多已经完成,因此此会抑制节后钢厂采购行为。同时,钢厂资金偏紧导致钢厂开证采购进口矿,此也是致使钢厂进口矿上升的主要原因之一。另外,寒冬已经来临,部分钢厂采购国产矿受阻,只能增加进口矿的库存以度过春节假期,同时国产矿若带票价格已失去价格优势,采购进口矿是明智之举。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

五、1月份进口矿期货行情

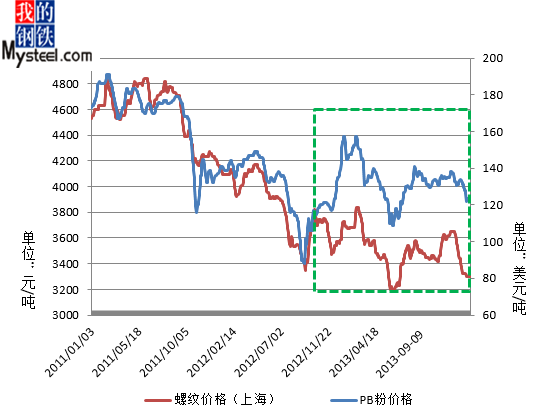

1月份进口矿期货市场单边下行,后期虽然小幅反弹但难以维持。矿山招标有所放量,可结标价却一路下滑,市场信心受到打压。同时,春节假期临近,部分商家提前离市,市场逐渐有所冷清。据了解,部分钢厂补库需求已经充足,采购热情降温。值得注意的是,由于块矿球团成本价格高,导致市场寻找块矿和球团的钢厂减少。截止1月30日PB粉主流在121.5-122.5美元/吨、63%巴粗122.5-123.5美元/吨、63.5/63%印粉124.5-125.5美元/吨以及58%Yandi粉111.5-112.5美元/吨依次比12月27日PB粉主流在131.75-132.75美元/吨、63%巴粗133.5-134.5美元/吨、63.5/63%印粉134-135美元/吨以及58%Yandi粉119.5-120.5美元/吨,分别下降9.25美元/吨、11美元/吨、9.5美元/吨、8美元/吨。

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

六、1月份进口矿现货行情

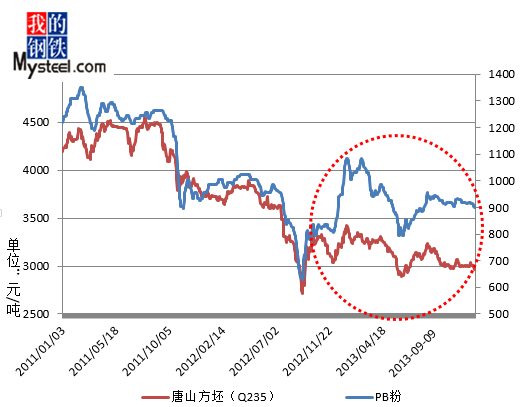

1月份进口矿市场活跃度遇冷,询报盘交差。春节假期即临,还款压力较大,为使资金正常回落,部分贸易商低价出售资源,而钢厂只能采取少量低采策略环节采购,同时,工地施工接连停工,钢材市场慢慢将至冰点,打压了进口矿。而随着港口库存逐渐上升,港口现货市场销售压力可见一斑。以日照港例,截止1月30日PB粉为845-855元/吨,63%巴粗865-875元/吨,63.5%印粉880-890元/吨以及58%Yandi粉775-785元/吨,12月27日PB粉为880-890元/吨,63%巴粗900-910元/吨,63.5%印粉905-915元/吨以及58%Yandi粉805-815元/吨,分别下跌35元/吨、35元/吨、25元/吨以及30元/吨。

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、2月进口矿市场预测

宏观方面:1月份汇丰和中国官方制造业PMI双降,汇丰制造业PMI49.5,6个月来首次跌破50荣枯线,打压市场信心,同时美联储将会继续缩减QE,不利于大宗商品市场。

对于即将到来的2月,本人认为,可从基本面的几个方面来试探性的预测市场走向。

第一、据了解,二月份市场资金面不会出现明显改善,资金紧依旧成为一个难题。

第二,今年钢市完全启动是否会较晚?因为今年工地工人回家早上班晚已经成为常态,以往工地开工在元宵节以后,今年可能会出现滞缓现象,工地正常运营可能在2月底,因此钢厂对于铁矿石需求可能在2月份并不会很明显。

第三,节后钢厂补库需求是否会释放?钢厂在经过春节假期之后会进行补库操作,可部分钢厂已经在节前采购远期现货为节后库存考虑,所以1月份进口矿可能会出现较为明显的增幅,此会导致钢厂补库需求有所降低。

第四,港口库存是否会继续上升?1月24日,Mysteel全国主要港口铁矿石库存9326万吨,库存已经联系攀高,而港口库存中三分之二以上的资源是钢厂资源,会对矿价有所压制。

综上所述,节后市场在综合因素影响下,恐难有良好表现,港口库存居高不下,对于进口矿市场制约较大,节后资金面偏紧会使钢厂依旧采取少量低采策略,大规模采购难有良好表现。由于钢厂前期采购资源较多,节前节后到港资源会较为集中,2月份采购活跃度也会受到影响,弱势格局难改。住的注意的是,现在钢坯价格在2820元/吨,焦炭价格在1300元/吨左右,62%Mysteel指数在123,在2012年钢坯最低价格为2690元/吨,其焦炭为1300元/吨附近,62%指数为90,现在钢坯和焦炭都已接近,可矿价相对偏高,虽然由于现在掉期等金融衍生品对矿市影响较大,但恐难以扭转铁矿石弱势格局,因此预计2月份进口矿市场下行空间持续,但跌幅不会再度加重。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见021-26093238资讯投诉与建议:021-26093209。