12月21日Mysteel对部分钢厂国内矿库存统计

12月7日-12月21日,本网站对全国60家钢厂的造球用铁精粉、烧结用铁精粉以及矿石入炉结构配比做了统计调查。本站60家样本企业2011年生铁产量20528万吨,占全国产量的33.5%,这些样本钢厂多以中小规模为主,产量范围在200-1000万吨,该统计能够反应当前以及未来全国部分地区钢厂对于国产矿使用需求量的大体变化以及趋势。

根据各大地区特性总选取样本数为60家,其中华南8家(湖北3家、湖南、广西、福建、云南、江西各1家),华东八家8(安徽3家、山东5家),华北8家(山西6家,河南2家),河北36家(南部15家,北部21家)。

表一:全国以及按地区划分钢厂造球使用铁精粉库存和消耗情况

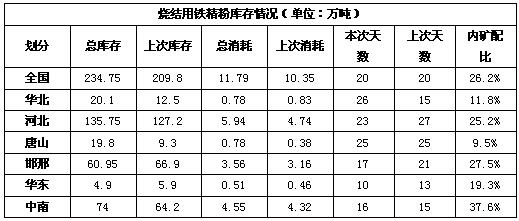

表二:全国以及按地区划分钢厂烧结使用铁精粉库存和消耗情况

表三:全国各地区钢厂入炉结构配比

(备注:库存单位-万吨,总消耗单位-万吨/天,平均使用天=总库存/总消耗,库存为调查当天钢厂内外仓库和在途资源总和,消耗量为调查当天的钢厂消耗量,造球内矿配比指的是造球中国产矿占的比列,烧结内矿配比指的是烧结中国产矿占的比列。)

根据近期内的数据显示,全国钢厂造球与烧结库存以及消耗量较上次均有小幅的上升,库存上升主要是因为个别较大钢厂前期库存低,近期加大了内矿采购量,库存增长较为明显,另一方面原因马上要过年,钢厂有意增加库存冬储,消耗量增加是因为近期外矿上涨幅度大,与内矿差价逐渐拉开,钢厂为降低成本,加大内矿使用量。

华北地区:前期部分钢厂上调采购价,现在库存增多,内外矿造球和烧结配比无明显变动,入炉配比无变化,华北地区钢厂外采球团现象较多,随着现在进口矿与国产矿的价格差距拉大,后市或将调整配比。

中南地区:华南本周整体库存未出现太大变化,个别钢厂出现烧结库存大幅度增加,是由于前期价格不明朗供货商加大供货量导致,大部分钢厂还是维持着固定的库存量,按需采购,一个较大钢厂造球前期库存较低,此次加大采购量冬储,造成目前造球库存增加较为明显。

华东地区:由于进口矿价格较高,从而内矿烧结配比稍有提高。进口矿价格持续上涨,国产矿价格也随之跟涨,钢厂采购难度加大,库存从而较小。由于临近年末,钢厂考虑到生产安全,从而熟料配比增加,块矿配比相对减少。

唐山地区:根据最近两次的调查数据显示,唐山地区钢厂造球库存变化甚小,钢厂对于国产矿的使用量基本比较稳定。然而烧结库存以及消耗量变化比较明显,主要是因为近期进口矿价格上涨明显,外矿比内矿价格要高出不少,钢厂为了减少成本,通过调整烧结的配比,增大内矿的使用量来降低成本,使得本次数据变换较为明显,现在越来越多的钢厂将增大内矿使用量,如果后市外矿价格居高不下,内矿价格比较平稳货涨幅较小,绝大部分钢厂将使用更多的内矿。

邯邢地区:上周开始进口矿不断上扬,至今为止邯邢地区内外矿价差由-90变为5,内矿已取得价格优势,从表中我们可以看到钢厂造球和烧结日耗量都有了一定的增加,反应了钢厂开始逐步加大内矿消耗量及内矿配比。不过由于钢厂对此波上涨前期多持观望态度,商家看涨之下惜售明显,部分钢厂上货不佳,导致钢厂造球和烧结总库存均有所下降。短期内进口矿难以下跌,内矿价格优势将保持一段时间,预计钢厂采购内矿力度将继续加大。

(Mysteel.com资讯部编辑请勿转载)

联系方式:谢英武021-26093923免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。若对数据及内容等存在异议,敬请致电矿石部:021-26093923