����ʯ�г�һ������

�����ڿ��г������ܽ��ڿ�С�����䣬ǰ�ߺ�͡��ܳ������ܷ����Ĵ����£���۳��ȣ����ɽ��嵭���°��������������ƣ�����۸����ɶ�����ֹ9�գ�PB������115.5-116.5��Ԫ/�֣�63%�ʹ�115.5-116.5��Ԫ/�֣�63.5/63%ӡ��122-123��Ԫ/�֡��ֱ������ͬ�ڵ�1.5��Ԫ��2��Ԫ��1.5��Ԫ���ֻ����棬�����ո�Ϊ������ֹ���գ�PB������825-835Ԫ/�֣�63%�ʹ�830-840Ԫ/�֣�63.5%ӡ��905-915Ԫ/�֣���63.5%ӡ�۽�3�յ�10Ԫ�⣬��������Ʒ�־�����15Ԫ��

�ݹ۱��ܽ��ڿ����ƣ�һ����Ϊ���Ե��ص��Ǹۿ��ֻ����������������ڻ��������ܶ��������ӱ���ɽ������Ҫ�ۿ��ֻ��ɽ�ż�֣��ɽ�Ʒ���������ķۡ���Ʒ�ʹ־Ӷࡣ��ó���̷귴�������������£��ֳ���������ʱ��ѹ����ۣ������������Ʒ���������ֶ��ڼ������ֻ��˵ķ�����ʹ��һ�Ƚ�Ϊ�������ڻ���ͷ���¡��ϰ��ܣ����б꼰ƽ̨���óɽ������£����ڿ��ڻ������пɣ�������̽����ζ����ȴ�б������г�����״�������°��ܣ���ɽ�б���̧����������ij��ɽ��Ϊ��������һ���棬�ϱ����ظֳ���¯���ޡ������������У�Ҳʹ���ڿ��ڵ�ǰ��λ���Ի����Ч֧�š����ܼ���8����Ѯ���³���������������һ��С�������������ˣ���ۿ��鱾�ֵ͵�Ŀ����Բ���С���Ϊ�跽�������ҵ�������»�����ɹ��������ڱ����Բ����ԣ���ó���̶��ԣ����ֺ�����棬�ӿ������ת�����ǽ�Ϊ���е�ѡ��

���ڿ��ڻ��۸�

| ���� | Ʒλ | ���� | ������ | FOB | CFR | ָ�� | �ܻ��� | ��Ծ�� | Ŀ�ĸ� |

| ӡ�ȷۿ� | 63.5/63% | ӡ�� | Vizag/Paradip | 110 | 123-124 | 121 | -2 | �� | �й����� |

| ӡ�ȷۿ� | 53/52% | ӡ�� | Goa | 75 | 77-79 | 75,5 | -2 | �� | �й����� |

| PB�� | 61.50% | ���� | Dampier/Hedland | 108 | 116-117 | 114.5 | -2 | �� | ����� |

| Yandi�� | 58% | �Ĵ����� | Dampier | 98 | 105-107 | 104 | -1.5 | �� | �й����� |

| SFOT | 63% | ���� | Tubarao | 97 | 115-116 | 114.5 | -1.5 | �� | ����� |

| SFCJ | 65% | ���� | Tubarao | 106 | 124-126 | 123.5 | -1.5 | �� | ����� |

��Ҫ�ۿڽ��ڿ��ֻ��۸�

| �ۿ� | ��� | ���� | ������ | ���� | �ൺ | ���Ƹ� |

| Ʒ�� | ӡ�� | ӡ�� | �����ַ� | ӡ�� | ���ӷ� | ӡ�� |

| Ʒλ | 63% | 63% | 63% | 63% | 57% | 63% |

| �۸� | 895 | 890 | 850 | 900 | 730 | 895 |

| �ǵ� | -10 | -10 | -15 | -10 | -20 | -10 |

| Ʒ�� | ��Ϸ� | ӡ�� | ����ط� | ӡ�� | ��Ϸ� | ӡ�� |

| Ʒλ | 58% | 58% | 57.50% | 54% | 58% | 54% |

| �۸� | 750 | 745 | 740 | 640 | 745 | 635 |

| �ǵ� | -15 | -5 | -20 | -10 | -20 | -10 |

| Ʒ�� | �����ַ� | ӡ�� | ��Ϸ� | �����ַ� | ����ط� | �����ַ� |

| Ʒλ | 63% | 56% | 58% | 63% | 57.50% | 63% |

| �۸� | 850 | 700 | 750 | 840 | 705 | 840 |

| �ǵ� | +15 | -5 | -10 | -15 | -20 | -20 |

| Ʒ�� | PB�� | PB�� | PB�� | PB�� | PB�� | PB�� |

| Ʒλ | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| �۸� | 845 | 840 | 840 | 835 | 925 | 840 |

| �ǵ� | -20 | -20 | -20 | -15 | -15 | -15 |

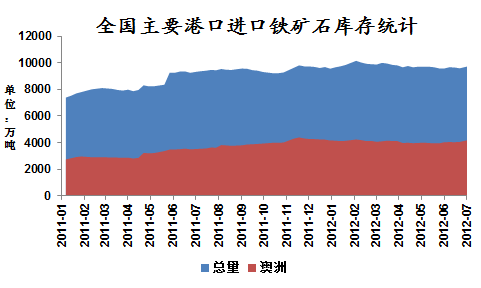

�����ڿ�ۿ����������ȫ����Ҫ�ۿ�����ʯ�������9716�����ܼ�29�����аĿ�4227��7���Ϳ�2443��25��ӡ��862��1����������ơ������顢�������ൺ���ɽ�����Ƹ۱����߸�һ��������ϼ�761��������������15.6%������λ�����)

���������г������ܹ�������ʯ�г��Ծɱ����������У�ɽ�������Ĵ�������г��������µ��˳����۸���ɽ��������������������������Դ��ȱ���ֳ����漱��С���ϵ��ɹ��ۣ����ӱ��ֳ������������ɹ���ʹ���������ֵ����ۼ�����С�����������������г�Ӱ�첻��

�������ص���������ʯ����״��һ����

|

Ʒ ��

|

�ӱ�����

|

�ӱ�����

|

ɽ������

|

��������

|

��������

|

��������

|

|

|

�� ��

|

�� ɽ

|

�� ��

|

�� ��

|

�� Ʊ

|

������

|

�� ˳

|

|

|

Ʒ λ

|

66%

|

66%

|

65%

|

66%

|

65%

|

66%

|

|

|

�� ��

|

840-850

|

1010

|

760-770

|

690-700

|

670-690

|

890-910

|

|

|

�� ��

|

+10

|

-

|

-10

|

-

|

+5

|

-

|

|

|

Ʒ ��

|

ɽ������

|

���վ���

|

���վ���

|

��������

|

�㶫����

|

���Ͼ���

|

|

|

�� ��

|

�� ��

|

�� ��

|

�� ��

|

�� ұ

|

�� ��

|

�� ��

|

|

|

Ʒ λ

|

65%

|

65%

|

65%

|

63%

|

65%

|

63%

|

|

|

�� ��

|

1080

|

1000-1020

|

1020

|

870-890

|

990

|

770

|

|

|

�� ��

|

-20

|

-

|

-

|

-20

|

-

|

-

|

|

|

Ʒ ��

|

�ӱ�����

|

ɽ������

|

ɽ������

|

��������

|

��������

|

��������

|

|

|

�� ��

|

Ǩ��

|

�� ��

|

�� ��

|

����

|

�� ��

|

�� ұ

|

|

|

Ʒ λ

|

62%

|

61%

|

63%

|

63%

|

63%

|

62%

|

|

|

�� ��

|

940-950

|

910-920

|

1220

|

-

|

1220

|

-

|

|

|

�� ��

|

-

|

-

|

-90

|

-

|

-

|

-

|

|

|

��ע����ɽ�����ء���Ʊ�������롢���������ۼ۸�Ϊʪ������˰�ۣ����������ۼ۸�Ϊ�ɻ�����˰�ۣ�Ǩ�����������ż۸�Ϊ�ɻ�����˰�ۣ�����۸�Ϊ�ɻ���˰�ۡ�

|

|||||||

ȫ����Ҫ���в��ֳָ������۲ɹ��۸����

�ֳ�

���

�۸�

�ǵ�

��ע

�ɹ��ƻ�

����

66%

1010

-

���Ͼָɻ�����˰�����۸�

-

�ϸ���

66%

1150(��ۣ�1140����ۣ�

-

�ɻ���˰�жҵ����۸�

-

��������

66%

1130����ۣ�

-

�ɻ���˰�жҵ����۸�

-

�Ƹ�

66%

��ͣ�ɹ�

-

�ɻ���˰�����۸�

-

�������

66%

��ͣ�ɹ�

-

�ɻ���˰�����۸�

-

��������

66%

1050���жң�

-

�ɻ���˰�����۸�һƱ����

-

�и�

66%

1050���жң�

-

�ɻ���˰�����۸�

-

���

66%

955���жң�

-

���ظɻ���˰�����۸�

-

�¸���

65%

830

-

���ظɻ���˰�����۸�

-

��̨

65%

880

-

���ظɻ���˰�����۸�

-

ͨ��

66%

810

-

���ظɻ���˰�����۸�

-

�ø�

64%

1060��65%��

-

���ظɻ���˰�жҵ����۸�

-

����

65%

1060

-

���ظɻ���˰�жҵ����۸�

-

�����

65%

1180

-15

�ɻ���˰�жҵ����۸�

-

����

65%

��ͣ�ɹ�

-

���ظɻ���˰�жҵ����۸�

-

����

65%

1040

-

���ظɻ���˰����

-

��������

65%

850��64%��

-

�ɻ���˰�����۸�

-

����

65%

940

-

�ɻ���˰�����۸�

-

����

60%

640

-

�ɻ���˰�����۸�

-

����

64%

890

-

�ɻ���˰�����۸�

-

���

64%

1040

-

�ɻ���˰�����۸�

-

���������������ܺ��ϵ����������г���Ϊƽ�ȣ����г��۸�ϵ�Ӱ�죬��С��ɽ��ͣ����ѡ��ͣ����Ҳ��70-80%��

������ɽ�г�С�������ǣ���Ҫԭ���ǽ����ڵ�����ǿ���꣬���¿�ɽ��ȫ���٣��谭��ɽ�Ŀ������г�����Դ��ȱ���ֳ��ϻ����裬Ȼ�����ſ��ÿ�յļ��٣�ѹ���������в��ֳָ����۸�ɹ���������ͣ��תΪ�ɹ������������������ܸ��ֳ��ڷ�������һ�����������������µ����������ۺͳ�Ʒ���ſ�����ȡ���ڷ۵����ƣ�Ŀǰ������ۿڽϽ��ĸֳ��Ѿ�ȫ��ʹ�ý��ھ��ۻ�������ţ���������������ƽ��״̬��Ԥ�ƶ����ڷ����������������л�����Ϊ���ڡ�

���ܺ��ϵ����������г���Ϊƽ�ȣ������������г��۸�ϵͣ���С��ɽ��ͣ�������ֿ�ɽ������������ϵͼ۳������ڻ����ǡ�ѡ�����ͼ��ջ����ӹ���������۳ɱ����ߣ�����������ԣ�����ѡ��ͣ���ʽ�һ����ߣ�������������Դ���ӽ��š���Ȼ�ֳ����������ţ�ԭ����ͣ�ɹ��ĸֳ�Ҳ�ָ��ɹ��������ڸֳ��ɹ��۲�δ�����Ե����ǣ����¿�ɽ��ó���̳�����Ը��Ȼ���ߣ��г��ɽ����١����Ÿ����г��Ľ�һ���µ����ֳ�����ѹ����һ�������ƻ����Դ�ѹ�������г�Ϊ���������ɹ���Ԥ�ƶ����ں��ϵ����������г�������ƽ��Ϊ�����ٲ��ֿ��͡��ϻ����Ѹֳ�С���ϵ��ɹ��ۡ�

���������������ܶ�����������ǿ����Ӱ�죬�����г���Ȼ�Ƚ����塣

�������г�Ϊ������ǰ���ս����꣬�ֲ��������ꡣ��ǿ�����Ӱ���£������ۺ�ˮ��ֱ���������������г��ɽ��嵭�����ֵ�·����٣�ʹ�þֲ���Դ�����������ܶ�С�Ϳ�ɽ��ѡ������ͣ��״̬���������۱��ۻ��ң����ֵ���“������”��

���ڽ��ڸֲļ۸���Ȼ�Ƚ��������۴ӳɽ��濴�����Ǵ������濴���ֲ��г���δӭ�������ķ��������ֳ����ڿ�ɹ�����ܽ������ӱ����ֳָ��ڿ����ٶȸ漱������ֳ�Ϊ�˲�����С���ϵ����۲ɹ��ۡ��ܺ��ڶ����ֲ������ķۼ����ںӱ��ֳ��IJɹ��������������ڸֳ��ɹ��������ޣ������г���Ȼ�Ƚ����塣�ۺϸ����أ�Ԥ��������������г���ά�����С�

���������������������������г����Ƴ������ֲ������ٶ��µ���

ɽ������������ɽ���������۸��ٶ��µ�20Ԫ/�֡�Ŀǰɽ�����д��ɽ64%����ۣ�-65%����ۣ��ɻ���˰�жҳ���ִ�м۸�����1060-1080Ԫ/�ֲ��ȡ�ɽ���ֳ����ƻ�½��ִ�У���֮���ڿ�۸ߣ��ɱ�ѹ���£��ֳ���¯����������������۲ɹ���ͣ������г��ɽ���Ϊ�嵭��

���յ��������ܰ��յ����ֳ���������������ƣ�����г�“�м�����”���������Ŀǰͭ�ꡢ�������ߺ�������ȵ�65%������ʪ������˰�������ձ鼯����1000-1020Ԫ/�֣����Ϸ��ֳ��ɹ��۸�Ҳ���������⣬���ֿ���ͼ�ϧ����̬���ԣ��г�����ɽ��ҵ���

�����ϵ������������������г��������ԣ���Դ���ţ��г���̬���ۡ�

�������ϵ�������ֳ������µ��ֳ��ɹ��۸�100-120Ԫ/�֣��Ժ��Ϻ���Ϊ�������ֳܸ��ɹ��۸��µ�����90-120Ԫ/�֡����ۿ��Ҳδ�����ӣ�ά����һ���������������ֳ��û�����������߽��ڿ��������ȡ����˽⣬�����������֮��δ������Ч�����ֳ����۽ӽ���ɽ�ɱ��ۣ���ɽ�ͼ�������Ը��ǿ������Ҳ��Լ��٣���Щͣ���Ŀ�ɽ��Сѡ��������Ը��ǿ���г���ͨ��Դ���ޡ�ó�������й������������ӣ��̼���̬���ۣ���������Ũ��

�������г������ܺ����г����Ʋ��ģ���ȫ����ڻƣ�����´����Ͻ����������£���ָ������̽���Ѵ���08�꾭��Σ�����������͵㣬ĿǰBDI������790�㣬������ͬ���»�71���8.24%������ʹ�����������֣�BCI������1192�㣬������ͬ��С��14���1.18%�������ܳ��ܸ����۸�����Ӱ�죬�г���̬��ʼת�ã����ֳָ�Ҳ������Ϳ�ʼ�ɻ����⣬����ó���̳����û�����֮�����ɽƵ���б꣬�˼۵������ǡ������ű����ֳ�½�����ޣ���¯���г��ն�������δ����ת���ֳ��ɻ�����С��Ϊ����֧���г�ת�ã�̨�������Ҳʹ�ñ����ۿڻ�ˮ����Ӱ��������ۡ��Ӹۿ�Ԥ����������������Ԥ����������ʯ������������������������Ŀǰ�г�����ƣ�������������س��֣�����ʹ����Ѱ������֡��������ʹ�������Ȼ����г���BPI������823�㣬������ͬ�µ�108���11.60%�������ɺ����µĹ������ϡȱ�������г���ɳ�����Ӱ�죬8�������ۿ�Ԥ��װ�˹���Ĵ�����������������������˼�ֱ���»�����������09��1��5�����������ˮƽ��Ŀǰƽ�����������5885��Ԫ/�죬������ͬ���µ�16.93%��̫ƽ�����������ڹ��ڵ��Ե�ú̿��������ƽ�����������6163��Ԫ/�죬������ͬ���µ�12.43%��Ŀǰ����ú̿��������ɶ������˼���ά���ڵ�λ����ʹ���ڳ��ַ�����������������ʹ�����Ԥ������27%���°��껹��355��Ԥ�ƽ������Ӵ�Ŀ���������ʹ�������ʹ�������ɫ��������ʹ������������ƣ�������5��������͵㣬BSI������906�㣬������ͬ�µ�104���10.29%����������������������˹��˫˫�ɺ�Ӱ����ʹ�˼۴���´죬Ŀǰ�ں���Զ������ƽ����������12083��Ԫ/�죬�˷����ۼ��µ�54.88%��̫ƽ���������ӡ���꼾ԭ����ӡ�����Ƴ���������ɳ�����Ӱ�죬Ŀǰ������ƽ�������5634��Ԫ/�죬�ѵ��Ƴ�����ʹ�6000��Ԫ/�����Ӫ�ɱ��ߡ���mysteel.com��Ѷ���༭ ����ת�أ�

��ϵ��ʽ�������� 021-26093211

������������Ѷ�������ݽ����ο������������г��������飬Mysteel�����ݻ�ʹ�ø����������µĽ�����е��κ����Ρ�

[������ϸ���ݣ���ʹ�ø�������]